日本の造船再生は、単なる造船所増設ではなく、船体の生産能力、舶用機器、代替燃料、港湾、国際規制を一体で立て直す政策です。国土交通省の関連資料では、2035年に1,800万総トンを目標に据えつつ、2024年時点の参考建造能力を907万総トンとし、まず2025年度補正で1,200億円の基金を措置し、10年間で総額3,500億円規模の支援を目指しています。

世界では、中国が船台量と受注量で圧倒的に強く、韓国がLNG・LPG・オフショアなど高付加価値分野で強く、EUが規制で先行し、シンガポールとロッテルダムが燃料供給ハブづくりを進めています。日本は量では不利ですが、舶用機器の国内集積、国内船主の需要、省エネ技術、メタノール・アンモニア関連の開発ではまだ強い土台があります。

最大の論点は、「どの国が強いか」よりも、「どの工程を押さえているか」です。船体だけ増やしても、エンジン試験、クランクシャフト、プロペラ、燃料供給設備、バンカリング拠点、運航ルールが揃わなければ、ゼロエミッション船は広がりません。逆に、日本が工程ごとの強みをつなげられれば、量で中国に勝てなくても、実務で選ばれる余地は残ります。

<参考>

造船再生関連の日本株一覧|本命・周辺株と注意点 | ブルの道、馬の蹄跡

- 造船供給網で進む「国内建造能力の再構築」――日本船主の需要を受け止めきれるか

- 造船供給網を読み解く前提――船体・燃料・運航・貨物の四層構造

- 規制・老朽船・燃料転換が同時に迫る――造船供給網を揺さぶる三つの圧力

- 中国は「量」、韓国は「高付加価値」、日本は「舶用機器」――造船供給網の世界地図

- 船を造れても動かせない――代替燃料船を止める港湾・安全基準・燃料供給の壁

- 関税より重い「測定・認証・港湾ルール」――造船を動かすIMO・EU規制と地政学

- 量では劣勢、統合力ではまだ強い――日本造船の現在地

- 造船供給網の再編は価格にどう波及するか――企業コスト・中小企業・消費者への影響

- 造船供給網はどこへ向かうのか――効率重視・冗長化・友好国連携の三つのシナリオ

- よくある疑問Q&A

- 結論

- 参考

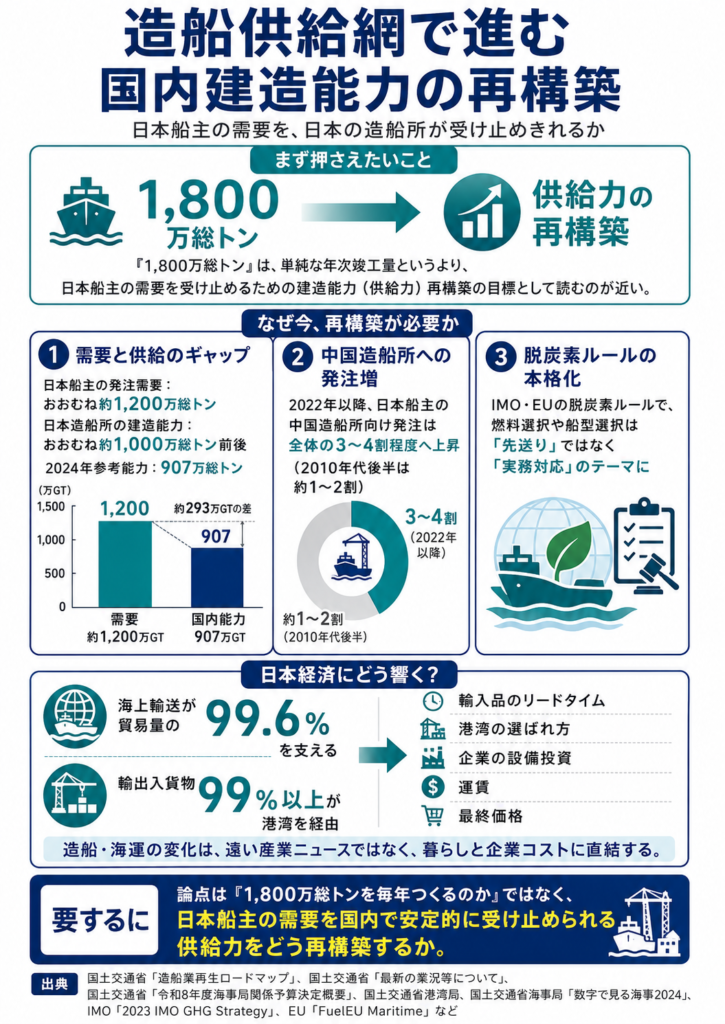

造船供給網で進む「国内建造能力の再構築」――日本船主の需要を受け止めきれるか

まず押さえたいのは、造船業再生ロードマップの「1,800万総トン」を、そのまま年次の竣工量と読まないことです。国土交通省の審議会資料は「2035年の建造量目標」を示す一方、2026年度予算資料では「1,800万総トンの船舶建造能力を確保するために必要な船体の生産能力を確保する」と説明しています。つまり政策実務では、日本船主の需要を受け止められる供給力の再構築という意味合いが強い、と読むほうが正確です。

なぜ今か。理由は三つあります。

第一に、日本船主の需要と日本造船所の供給能力の差が広がっていることです。関連資料では、日本船主の発注需要は竣工年ベースでおおむね1,200万総トン前後なのに対し、2020年以降の日本造船所の建造能力はおおむね1,000万総トン前後で、2024年の参考能力は907万総トンとされています。

第二に、2022年以降、日本船主の中国造船所への発注比率が全体の3~4割程度へ上昇したことです。

第三に、IMOとEUの脱炭素ルールが、燃料選択や船型選択を「待てるテーマ」から「実務で対応が必要なテーマ」へ変えたことです。

日本との関係は非常に深いです。OECDの整理では、日本は海上輸送が国際物流の99.6%を支える海事国家であり、港湾についても輸出入貨物の99%以上が経由します。造船や海運の変化は、遠い産業ニュースではなく、輸入品のリードタイム、港湾の選ばれ方、企業の設備投資、運賃、最終価格に結びつきます。

造船供給網を読み解く前提――船体・燃料・運航・貨物の四層構造

このテーマは、四つの供給網を重ねて見ると理解しやすくなります。

第一は「船を造る供給網」で、鋼材、舶用エンジン、クランクシャフト、プロペラ、燃料タンク、制御機器、船体ブロック、艤装、検査が並びます。

第二は「燃料を届ける供給網」で、水素、アンモニア、メタノール、LNG、バイオ燃料の製造、輸送、貯蔵、バンカリングが並びます。

第三は「運航する供給網」で、船員訓練、安全基準、燃料認証、港湾手続き、MRVやGHG強度の報告が入ります。

第四は「貨物を回す供給網」で、港湾、内陸輸送、荷主、最終販売までつながります。ゼロエミッション船は、この四つが同時に回らないと広がりません。

混同しやすい言葉も整理しておきます。バンカリングは、船舶燃料を供給することです。ゼロエミッション船は、現場では「完全に排出ゼロの船」というより、アンモニアや水素を燃料にする船、メタノールやLNGを含む低・脱炭素燃料対応船、あるいはその準備仕様の船まで含めて議論されることが多いです。さらにIMOは燃料評価をライフサイクル、つまり well-to-wake で見る方向を強めており、「燃焼時にCO2を出さない」ことと「全体で低排出である」ことは、同じではありません。

ここで重要なのは、どの燃料が勝つかだけを問わないことです。国土交通省のメタノールバンカリング報告書も、LNG、メタノール、アンモニア、水素、バイオ燃料などが候補に挙がる一方で、特定の燃料が主流化すると定まった見方はないと整理しています。つまり、いま企業が意思決定しているのは、単一の正解ではなく、規制・港湾・荷主ニーズに応じた暫定解の組み合わせです。

規制・老朽船・燃料転換が同時に迫る――造船供給網を揺さぶる三つの圧力

背景の中心にあるのは、規制と老朽化です。IMOの2023年戦略は、国際海運のGHG排出を2050年ごろまでに実質ゼロへ向かわせる方針を示し、2030年にはゼロまたはニアゼロ燃料のエネルギー比率を少なくとも5%、努力目標で10%としました。一方、UNCTADによると、2024年初の世界船隊の平均船齢はDWTベースで12.5年、隻数ベースでは22.4年で、隻数ベースで半数超が15年超です。つまり、古い船をどう使い続けるかと、新しい船を何の燃料で造るかが同時進行しています。

ただし、新造船へ一気に切り替えればよいわけでもありません。UNCTADは、2024年初時点で発注残の総トンの約50%が代替燃料対応、14%超が代替燃料レディとしつつも、安全な代替燃料とバンカリング・インフラを大規模に確保する必要があるとしています。IEAも、低・ゼロ排出燃料の拡大には、燃料生産、港への輸送、バンカリング設備、船上タンク、燃料供給システム、エンジン、排ガス後処理までが必要だと整理しています。船だけ発注しても、燃料側が追いつかなければ動きません。

燃料ごとの性格差も大きいです。メタノールは常温常圧で液体なので扱いやすく、既存インフラを活かしやすい一方、主流の化石由来メタノールでは重油比でGHG削減が約10%程度にとどまるため、どれだけグリーンメタノールを確保できるかが深い脱炭素化の条件になります。アンモニアは、実運航のタグボート試験で最大約95%のGHG排出削減が確認された一方、安全基準、バンカリング、訓練、燃料供給網の整備が必要です。水素は長期的に有力でも、国土交通省資料では体積面の制約が重油より大きく、まずは船種や航路が限定されやすいと示されています。

さらに、コスト面では原材料と人手が重いです。OECDは、日本の造船コストについて、2020年以降に鋼材価格が急騰し、その後下がってもコロナ前より高い水準が続き、日本の鋼材価格は主要造船国の中でも高いと整理しています。加えて、日本の造船就業者は2016年の約9.1万人から2023年には7.03万人へ減り、若年流入の鈍化も課題です。ゼロエミッション船は高機能化するため、人手不足はむしろ重くなります。

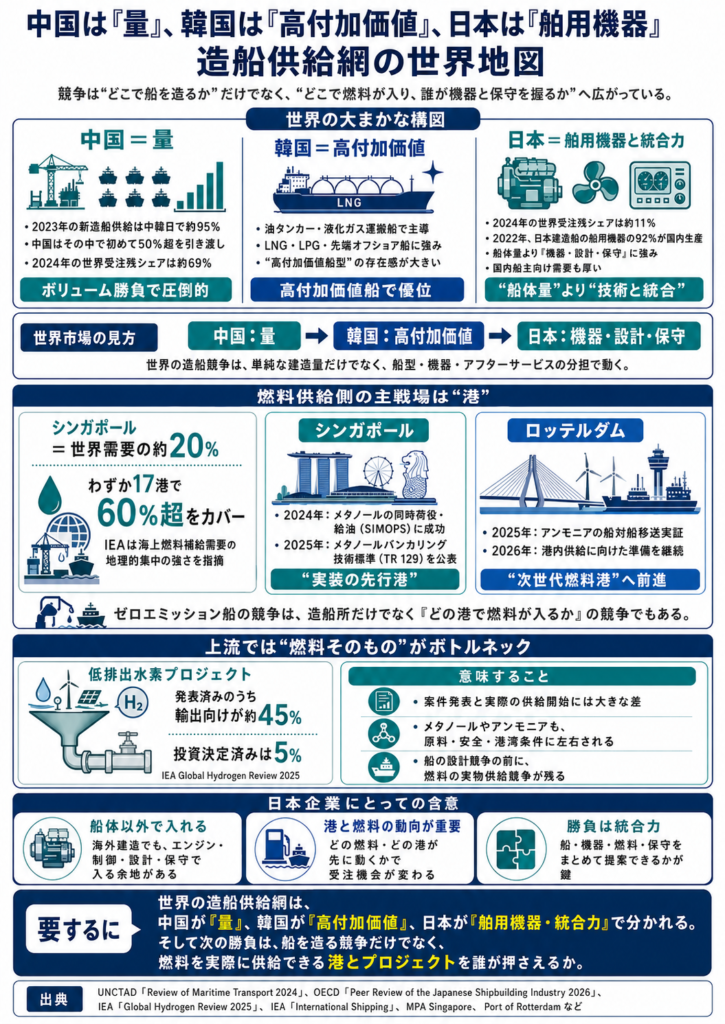

中国は「量」、韓国は「高付加価値」、日本は「舶用機器」――造船供給網の世界地図

工程別に見ると、まず「船体量」を握るのは中国です。UNCTADによれば、2023年に中国、韓国、日本の三か国で世界の新造船供給の約95%を占め、そのうち中国は初めて世界の新造船能力の50%超を引き渡しました。OECDの日本レビューでも、2024年の世界受注残シェアは中国が約69%、日本が約11%と整理されています。ボリューム勝負では、中国が圧倒的に強いとみてよいです。

次に「高付加価値船型」を握るのが韓国です。UNCTADは、2023年時点で油タンカーと液化ガス運搬船では韓国が主導していたと整理し、OECDの日本レビューも、韓国がLNG、LPG、先端オフショア船で優位だと指摘しています。つまり、世界市場は「中国が量」「韓国が高付加価値」「日本が中間から技術特化」という大まかな構図です。

日本の強みは「船体量」ではなく、「舶用機器と統合力」にあります。OECDによると、2022年時点で日本建造船に搭載される舶用機器の92%が国内生産で、2023年には世界の省エネ技術搭載船隊の約29%を日本が占めました。さらに、日本はメタノール対応船の受注残で世界3位に位置し、国内船主向け需要も厚いです。これは、船体だけを海外で造る場合にも、日本企業がエンジン、制御、設計、保守で入る余地があることを意味します。

燃料供給側では、港湾の集中度が高いことが見逃せません。IEAは、海上燃料補給需要の地理的集中が非常に強く、シンガポールだけで世界需要の約5分の1を供給し、わずか17港で全体の60%超をカバーすると指摘しています。シンガポールは2024年にメタノールの同時荷役・給油を成功させ、2025年にはメタノールバンカリングの技術標準を公表しました。ロッテルダムも2025年にアンモニアの船対船移送実証を行い、2026年には港内でのアンモニア供給準備をさらに進めています。ゼロエミッション船の競争は、造船所だけでなくどの港で燃料が入るかの競争でもあります。

さらに上流の燃料供給では、発表済み案件と実際の投資決定の差が大きいです。IEAのGlobal Hydrogen Review 2025は、発表済みの低排出水素プロジェクトのうち輸出向けが45%近くを占める一方、投資決定済みは5%にとどまると整理しています。130超の高交通量港が2030年までに100千トン規模の低排出水素アクセスを持ちうる一方、実際のメタノールやアンモニアのバンカリング可否は、持続可能な炭素源や安全スペースの確保にも左右されます。つまり、船の設計競争の前に、燃料の実物供給競争が残っています。

船を造れても動かせない――代替燃料船を止める港湾・安全基準・燃料供給の壁

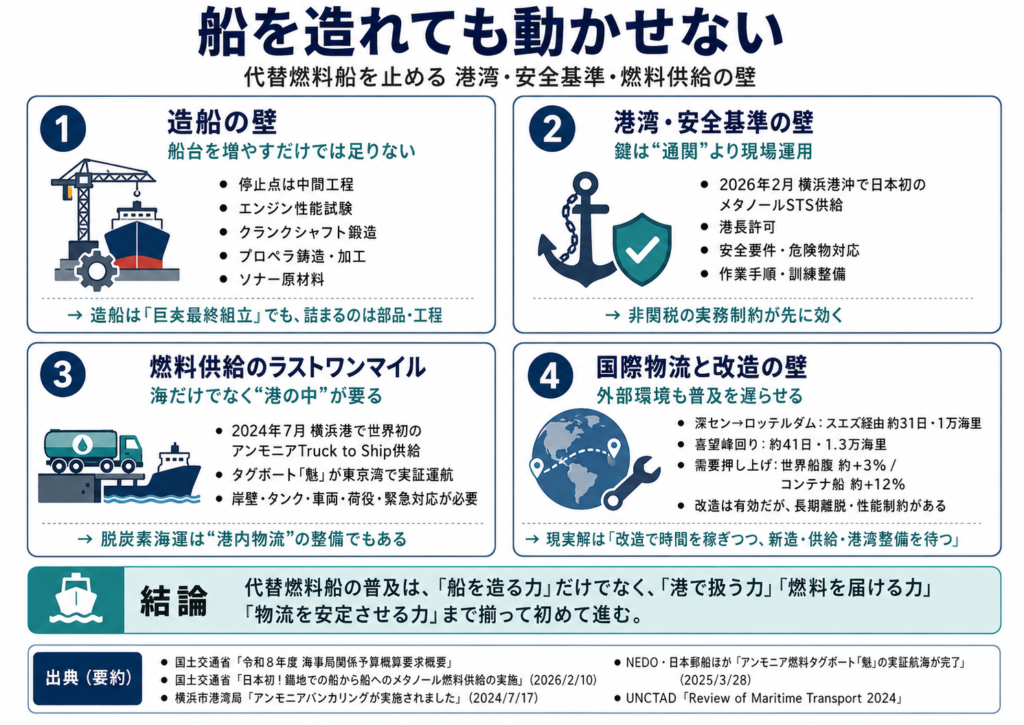

造船再生で最も誤解されやすいのは、船台を増やせば解決するという見方です。2026年度予算資料が明示しているボトルネックは、船体だけではありません。ガス燃料対応エンジンの性能試験、2ストローク向けクランクシャフトの鍛造、プロペラの鋳造・加工、ソナーの原材料など、重要工程ごとに詰まりがあると政府は認識しています。つまり、造船は巨大最終組立産業ですが、実際の停止点は中間工程にあります。

代替燃料船では、港湾手続きと安全基準も重大なボトルネックです。日本初の錨地Ship to Ship方式によるメタノール供給が横浜港沖で実現したのは2026年2月で、国土交通省は、検討会でシミュレーション、法令手続き、安全対策を整理したことが実現の基礎になったと説明しています。つまり、この分野で効くのは通関の速さより、港長許可、安全要件、危険物対応、作業手順、訓練の整備です。関税より非関税の実務制約が先に効く典型例と言えます。

燃料供給のラストワンマイルも重要です。横浜港では2024年7月、世界初のTruck to Ship方式によるアンモニアバンカリングが実現し、その後、アンモニア燃料タグボート「魁」が東京湾で実証運航を行いました。これは、ゼロエミッション船の物流が、海上だけでなく、港湾岸壁、タンク、車両、荷役、安全管理まで含む複合物流であることを示しています。海運脱炭素は、実は港湾内の陸送・保管・緊急対応能力の話でもあります。

国際物流全体で見れば、海上交通路の混乱はゼロエミッション船の普及にも逆風です。UNCTADは、2024年にスエズ運河の到着船腹量が大きく落ち込み、深セン―ロッテルダム航路はスエズ経由で約31日・1万海里なのに対し、喜望峰回りでは約41日・1.3万海里になると整理しています。この迂回で世界の船腹需要は約3%、コンテナ船需要は約12%押し上げられ、港湾混雑やコスト上昇につながります。輸送の不安定化は、船主にとっては新造・改造判断を遅らせ、造船所にとっては納期と設備投資計画を難しくします。

既存船改造も万能ではありません。UNCTADは、改造は環境規制への対応策になる一方、船を長期間止めるため供給能力を減らし、性能面でも新造船に劣る可能性があると指摘しています。ゼロエミッション船の議論ではしばしば新造か改造かが二択で語られますが、実際には、改造で時間を稼ぎながら、新造・燃料供給・港湾設備の整備を待つ、という三段階の現実解になりやすいです。

関税より重い「測定・認証・港湾ルール」――造船を動かすIMO・EU規制と地政学

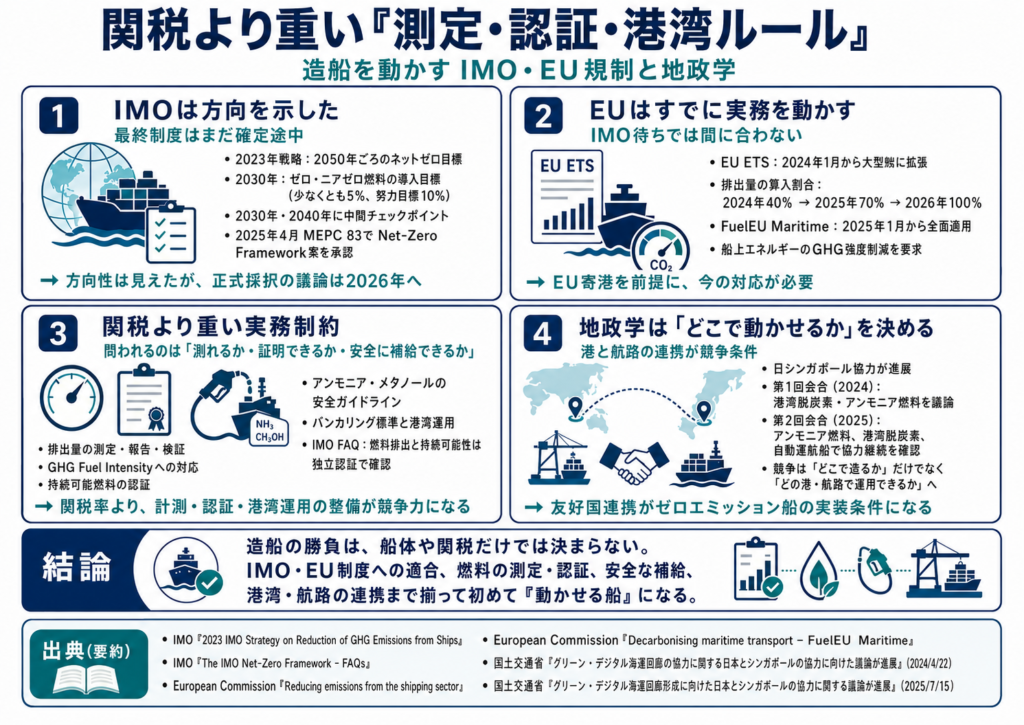

国際ルールでは、IMOとEUの二層構造が重要です。IMOの2023年戦略は、2050年ごろのネットゼロ目標、2030年のゼロ・ニアゼロ燃料比率目標、2030年・2040年の中間チェックポイントを示しました。さらに2025年4月のMEPC 83では、燃料基準とGHG価格付けを組み合わせるNet-Zero Framework案が承認されましたが、IMOのFAQによれば、その後の正式採択に向けた議論は2026年に持ち越されています。現時点では、方向性は見えたが、法的な最終確定は途上です。

一方、EUはすでに実務を動かしています。欧州委員会によると、EU ETSは2024年1月から5,000総トン以上の大型船のCO2排出を対象に拡張され、2024年40%、2025年70%、2026年100%へと段階的に義務化が進みます。FuelEU Maritimeは2025年1月から全面適用され、船上エネルギーのGHG強度削減を求めます。船主や造船所にとっては、IMOの最終形を待つだけでなく、EU寄港を前提にした今の対応が必要です。

このテーマでは、関税よりも非関税障壁のほうが効きやすいです。船がEU港に入るなら排出量報告と排出枠、将来のIMO制度に対応するならGHG Fuel Intensityや持続可能燃料認証、アンモニアやメタノールを使うなら安全ガイドラインやバンカリング標準が問題になります。IMOのFAQも、燃料排出と持続可能性は独立した認証制度で検証されるべきだと整理しています。実務で問われるのは、関税率より、測れるか、証明できるか、安全に補給できるかです。

地政学面では、海上交通路だけでなく、友好国連携も重要です。日本はシンガポールとグリーン・デジタル海運回廊の協力を進めており、2024年の第1回会合では港湾脱炭素化やアンモニア燃料活用が議題となり、2025年の第2回会合でもアンモニア燃料、港湾脱炭素、自動運航船などで協力継続が確認されました。ゼロエミッション船の時代は、どこで造るかだけでなく、どの港とどの航路で運用できるかが競争条件になります。

量では劣勢、統合力ではまだ強い――日本造船の現在地

日本の現在地は、「量では苦しいが、工程によってはまだ強い」です。政府資料では、2024年の参考建造能力は907万総トンで、日本船主の需要である約1,200万総トンを下回り、2022年以降は中国造船所への発注流出が3~4割程度まで拡大しています。これだけ見ると後退に見えますが、OECDは、日本建造船の約70%が2023年に国内船主向けで、国内需要が長期投資を支える安定収益源になっていると評価しています。

日本の強みは、工程のつながりです。OECDによると、2022年時点で日本建造船の舶用機器の92%が国内製で、2023年の省エネ技術搭載世界船隊の約29%を日本が占めました。国土交通省とNEDOの資料でも、アンモニア燃料タグボートの世界初の商用実証、アンモニア燃料アンモニア輸送船の開発、水素燃料船の要素技術開発、LNG燃料船のメタンスリップ対策など、造船、舶用メーカー、海運、認証機関が一体で動く構図が見えます。日本の勝ち筋は、単独企業ではなく、この産業群の連携にあります。

一方で弱みも明確です。OECDは、日本の造船就業者が2016年の90,957人から2023年に70,300人へ減り、30歳未満の比率も19.5%まで低下したと整理しています。さらに、日本の受注残シェアは2024年に約11%、外国船主向け比率も2000年代初頭の76%から2023年には20~30%へ縮小しました。国際市場で勝つには、人材、デジタル化、営業力の立て直しも必要です。

政策面では、支援の骨格がかなり具体化しています。2026年度海事局予算資料では、「船体」を経済安全保障推進法に基づく特定重要物資に指定し、1,200億円の造船業再生基金で設備投資と研究開発を支援するとしています。ロードマップ関連資料では、基金を10年間運用し、総額3,500億円規模を目指すこと、さらにGX経済移行債を使ったゼロエミッション船の生産設備整備や導入支援も組み合わせる方針が示されています。日本は「市場に任せる」段階を超え、政策と産業再編を同時に進める局面に入っています。

港湾面でも、日本は遅れを取り戻そうとしています。国土交通省はCNPを、脱炭素化を通じて荷主や船社から選ばれる競争力のある港湾をつくる政策として位置づけています。2025年にはメタノールバンカリング拠点のあり方を取りまとめ、2026年2月には横浜港沖で日本初のShip to Shipメタノール供給が実現しました。日本の現実的な戦略は、すべての港で一気に勝つことではなく、東京湾・阪神・中京など需要が集中する拠点で、燃料・手続き・運航実績を積み上げることです。

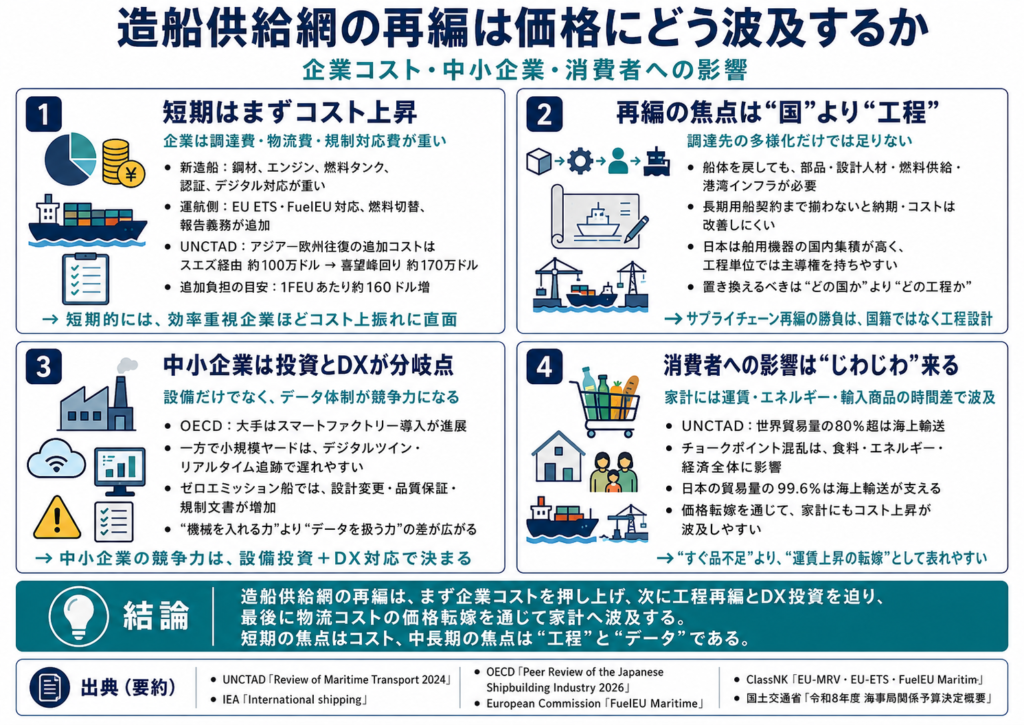

造船供給網の再編は価格にどう波及するか――企業コスト・中小企業・消費者への影響

企業への短期影響は、まずコストです。新造船では鋼材、エンジン、燃料タンク、認証、デジタル対応が重くなり、運航側ではEU ETSやFuelEU対応、燃料切替、報告義務が加わります。UNCTADは、スエズ迂回でアジア―欧州往復の追加コストが膨らみ、IEAは低排出燃料の導入には港湾・燃料供給・船上設備まで広範な投資が必要だと整理しています。短期的には、効率性とコストを優先していた企業ほど、調達費と物流費の上振れに直面しやすいです。

中長期では、調達先の多様化と在庫戦略の見直しが進みます。ただし、中国依存を減らせばすぐ解決という話ではありません。船体を日本や第三国に戻しても、重要部品、設計人材、燃料供給、港湾インフラ、長期用船契約が揃わなければ、納期やコストは改善しません。逆に、日本は舶用機器の国内集積が高いため、船体以外の工程で主導権を持ちやすいとも言えます。置き換えるべきは国より工程です。

中小企業にとっては、投資負担とデジタル対応の差が広がりやすいです。OECDは、日本の大手造船所がスマートファクトリーやデジタルツインの導入を進める一方、小規模ヤードは遅れやすいと指摘しています。ゼロエミッション船では、設計変更、品質保証、リアルタイム追跡、規制対応文書が増えるため、単なる設備投資だけでなく、データを扱える体制が競争力になります。

消費者への影響は、船が足りないから明日すぐ品不足という形より、海上運賃、エネルギー物流、輸入商品のリードタイムを通じて表れやすいです。UNCTADは、世界貿易量の80%超が海上輸送で運ばれ、チョークポイントの混乱が食料、エネルギー、経済全体に影響すると整理しています。日本では輸出入貨物の99%以上が港湾を経由するため、海運コストや港湾競争力の変化は、企業の価格転嫁を通じて家計にも波及しやすいと考えられます。

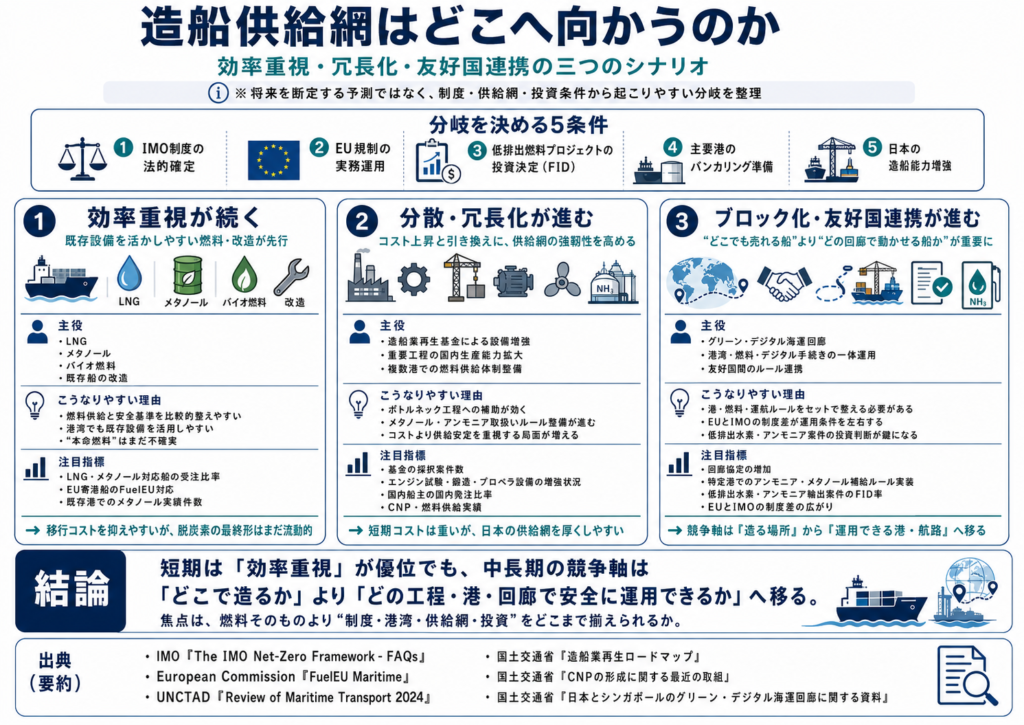

造船供給網はどこへ向かうのか――効率重視・冗長化・友好国連携の三つのシナリオ

ここからはシナリオ分析です。将来を断定するのではなく、現時点の制度と供給網を前提に、どの条件がそろうと何が起きやすいかを整理します。分岐を決めるのは、IMO制度の法的確定、EU規制の実務運用、低排出燃料プロジェクトの投資決定、主要港のバンカリング準備、日本の造船能力増強の進み方です。

効率重視が続くシナリオ

この場合、主役は当面LNG、メタノール、バイオ燃料、そして既存船の改造です。理由は、燃料供給と安全基準が比較的整えやすく、港湾でも既存設備を活かしやすいからです。UNCTADは代替燃料対応発注が増えている一方で、燃料の本命はまだ不確実とし、国土交通省も特定燃料が主流化すると決まった見方はないとしています。注目指標は、LNG・メタノール対応船の受注比率、EU寄港船のFuelEU対応、既存港でのメタノール実績件数です。

分散・冗長化が進むシナリオ

この場合、日本では造船業再生基金による設備増強、重要工程の国内生産能力拡大、複数港での燃料供給体制整備が進みます。ボトルネック工程への補助や、港湾でのメタノール・アンモニア取り扱いルール整備が効いてくるため、コストは上がってもサプライチェーンの強靱性は高まります。注目指標は、基金の採択案件数、エンジン試験・鍛造・プロペラ設備の増強状況、国内船主の国内発注比率、港湾のCNPや燃料供給実績です。

ブロック化・友好国連携が進むシナリオ

この場合、世界市場は「どこでも売れる船」より、「どの回廊で運用できる船」が重視されます。日本とシンガポールのグリーン・デジタル海運回廊のように、港湾、燃料、デジタル手続き、運航ルールをセットでそろえた友好国連携が強まる可能性があります。注目指標は、回廊協定の増加、特定港でのアンモニア・メタノール補給ルールの実装、低排出水素・アンモニア輸出案件のFID率、EUとIMOの制度差の広がりです。

よくある疑問Q&A

Q.造船再生とは何ですか。

日本の造船業を、単に延命するのではなく、需要に見合う建造能力、重要部品、研究開発、人材、政策支援を再構築することです。現在のロードマップでは、2035年に1,800万総トンを視野に入れた能力再構築と、基金やGX支援を組み合わせる方向が打ち出されています。

Q.ゼロエミッション船とは、本当に排出ゼロの船ですか。

必ずしもそうではありません。実務では、水素・アンモニアなどの本格的ゼロエミ燃料船に加え、メタノールやLNGを含む低・脱炭素燃料対応船、あるいは準備仕様の船まで含めて議論されます。さらにIMOは燃料をライフサイクルで評価する方向なので、燃焼時にCO2を出さなくても、製造・輸送まで含めると差が出ます。

Q.なぜ今、急に重要になったのですか。

日本船主の需要に対し国内建造能力が不足し、中国造船所への発注流出が進んだことに加え、IMOとEUの脱炭素規制が実務レベルへ近づいたためです。国内だけの都合ではなく、国際ルールと供給網の変化が同時に進んでいます。

Q.日本は中国や韓国に勝てますか。

量では難しいです。中国は船体量で圧倒的、韓国はLNG・LPG・オフショアなどで強いからです。ただし、日本には舶用機器の国内集積、国内船主需要、省エネ技術、メタノール・アンモニア関連の開発という工程別の強みがあります。勝ち方は「総量」より「工程」と「回廊」にあります。

Q.国内回帰すれば解決しますか。

それだけでは解決しません。船体を国内で増やしても、エンジン試験、鍛造、プロペラ、燃料供給、港湾手続き、人材が追いつかなければ全体は動きません。政府資料でも、支援対象は船体だけでなく、重要機器やボトルネック工程に広がっています。

Q.メタノールとアンモニアはどちらが本命ですか。

現時点では一方に決め打ちしにくいです。メタノールは扱いやすく普及しやすい一方、深い脱炭素にはグリーンメタノール供給が必要です。アンモニアは高い削減余地がありますが、安全基準、訓練、供給網整備が課題です。国土交通省も、特定燃料が主流化すると定まった見方はないと整理しています。

Q.物流が止まると何が起きますか。

納期が延びるだけではありません。燃料供給ができない港は寄港地として不利になり、船主は別港を選び、荷主は輸送計画を見直します。スエズやパナマの混乱のように、ひとつの遅れが航路延伸、港湾混雑、運賃上昇、在庫積み増しへ連鎖します。

Q.今後、何を見ればよいですか。

IMOの正式制度化、EU ETSとFuelEUの運用、低排出水素・アンモニア案件のFID率、日本の基金採択と設備増設、シンガポール・ロッテルダム・横浜など主要港のバンカリング実績を見るのが有効です。船の受注だけでなく、燃料供給と港湾準備が進んでいるかを合わせて見るのがポイントです。

結論

このテーマの本質は、日本の造船業を守ることだけではありません。世界の海運が脱炭素へ向かう中で、日本がどの工程なら主導権を持てるかを再定義することです。船体量では中国が強く、高付加価値船では韓国が強い一方、日本には舶用機器、国内船主需要、省エネ技術、メタノール・アンモニア関連の実証という組み合わせがあります。

供給網上の最大のボトルネックは、ひとつではありません。船体能力不足、重要工程の詰まり、燃料供給の不確実性、港湾の安全手続き、IMOとEUの規制対応が重なっています。だから、単純に「国内回帰」「新燃料へ全面転換」「発注先変更」だけで解決するテーマではありません。必要なのは、国ではなく工程で依存を見直し、港湾と燃料を含む運用条件まで一緒に整えることです。

企業が見るべき指標は、国内外の新造船受注だけでは足りません。IMOの制度確定、EU規制の実装、主要港のバンカリング準備、低排出燃料案件の投資決定、国内の人材と設備増強を並べて追うべきです。消費者にとっても、これは遠い業界話ではなく、輸入の安定性、価格、納期、エネルギー供給の話につながっています。現実的な行動としては、ニュースの見出しだけでなく、「どの燃料」「どの港」「どの工程」が進んだのかを見る習慣を持つことが、このテーマを見誤らない近道です。

参考

国土交通省(2025)「造船業再生ロードマップ」国土交通省、https://www.mlit.go.jp/maritime/content/001975728.pdf、閲覧日:2026年05月22日

国土交通省(2025)「令和8年度 海事局関係予算決定概要」国土交通省、https://www.mlit.go.jp/page/content/001975405.pdf、閲覧日:2026年05月22日

国土交通省(2026)「最新の業況等について」交通政策審議会海事分科会海事イノベーション部会、https://www.mlit.go.jp/policy/shingikai/content/001985919.pdf、閲覧日:2026年05月22日

国土交通省(2025)「船舶産業の変革ロードマップに基づく取組の進捗状況について」国土交通省、https://www.mlit.go.jp/maritime/content/001895998.pdf、閲覧日:2026年05月22日

国土交通省(2025)「港湾:カーボンニュートラルポート(CNP)の形成」国土交通省、https://www.mlit.go.jp/kowan/kowan_tk4_000054.html、閲覧日:2026年05月22日

国土交通省(2025)「メタノールバンカリング拠点のあり方検討会とりまとめ」国土交通省、https://www.mlit.go.jp/kowan/content/001866105.pdf、閲覧日:2026年05月22日

国土交通省(2026)「日本初!錨地での船から船へのメタノール燃料供給の実施」国土交通省、https://www.mlit.go.jp/report/press/port04_hh_000549.html、閲覧日:2026年05月22日

国土交通省(2025)「グリーン・デジタル海運回廊形成に向けた日本とシンガポールの協力に関する議論が進展」国土交通省、https://www.mlit.go.jp/report/press/content/001900625.pdf、閲覧日:2026年05月22日

NEDO(2025)「商用利用を前提とした世界初のアンモニア燃料タグボート『魁』の実証航海が完了しました」NEDO、https://www.nedo.go.jp/news/press/AA5_101830.html、閲覧日:2026年05月22日

NEDO(2025)「次世代船舶の開発」グリーンイノベーション基金、https://green-innovation.nedo.go.jp/project/development-next-generation-vessels/、閲覧日:2026年05月22日

International Maritime Organization(2023)“2023 IMO Strategy on Reduction of GHG Emissions from Ships” IMO、https://www.imo.org/en/ourwork/environment/pages/2023-imo-strategy-on-reduction-of-ghg-emissions-from-ships.aspx、閲覧日:2026年05月22日

International Maritime Organization(2025)“IMO approves net-zero regulations for global shipping” IMO、https://www.imo.org/en/mediacentre/pressbriefings/pages/imo-approves-netzero-regulations.aspx、閲覧日:2026年05月22日

International Maritime Organization(2025)“The IMO Net-Zero Framework – FAQs” IMO、https://www.imo.org/en/mediacentre/hottopics/pages/faqs-the-imo-net-zero-framework.aspx、閲覧日:2026年05月22日

European Commission(2025)“Reducing emissions from the shipping sector” Climate Action、https://climate.ec.europa.eu/eu-action/transport-decarbonisation/reducing-emissions-shipping-sector_en、閲覧日:2026年05月22日

European Commission(2025)“Decarising maritime transport – FuelEU Maritime” European Commission、https://transport.ec.europa.eu/transport-modes/maritime/decarbonising-maritime-transport-fueleu-maritime_en、閲覧日:2026年05月22日

UN Trade and Development(2024)“Review of Maritime Transport 2024” UNCTAD、https://unctad.org/publication/review-maritime-transport-2024、閲覧日:2026年05月22日

OECD(2026)“Peer Review of the Japanese Shipbuilding Industry 2026” OECD Publishing、DOI: 10.1787/717ba40f-en、閲覧日:2026年05月22日

International Energy Agency(2025)“Global Hydrogen Review 2025” IEA、https://www.iea.org/reports/global-hydrogen-review-2025、閲覧日:2026年05月22日

International Energy Agency(2023)“Aviation and shipping” IEA、https://www.iea.org/reports/aviation-and-shipping、閲覧日:2026年05月22日

Maritime and Port Authority of Singapore(2024)“Singapore is Ready for Methanol Bunkering for Container Vessels at Tuas Port with First Successful Simultaneous Methanol Bunkering and Cargo Operation” MPA Singapore、https://www.mpa.gov.sg/media-centre/details/singapore-is-ready-for-methanol-bunkering-for-container-vessels-at-tuas-port-with-first-successful-simultaneous-methanol-bunkering-and-cargo-operation、閲覧日:2026年05月22日

Maritime and Port Authority of Singapore(2025)“Singapore launches new standard on methanol bunkering, paves way for maritime industry’s transition to sustainable alternative fuels” MPA Singapore、https://www.mpa.gov.sg/media-centre/details/singapore-launches-new-standard-on-methanol-bunkering--paves-way-for-maritime-industry-s-transition-to-sustainable-alternative-fuels、閲覧日:2026年05月22日

Port of Rotterdam(2025)“Port of Rotterdam takes important step in making shipping more sustainable: pilot prepares port for safe bunkering of ammonia” Port of Rotterdam、https://www.portofrotterdam.com/en/news-and-press-releases/port-rotterdam-takes-important-step-making-shipping-more-sustainable-pilot、閲覧日:2026年05月22日

Port of Rotterdam(2026)“Maritime shipping bunkered six times more bio-LNG in the Port of Rotterdam in 2025 compared to the previous year” Port of Rotterdam、https://www.portofrotterdam.com/en/news-and-press-releases/maritime-shipping-bunkered-six-times-more-bio-lng-port-rotterdam-2025、閲覧日:2026年05月22日

横浜市港湾局(2025)「横浜港におけるGXの推進に係る取組」横浜市、https://www.mlit.go.jp/kowan/content/001859977.pdf、閲覧日:2026年05月22日

コメント