AI、データセンター、半導体工場の需要増を踏まえると、日本の国内発電電力量は2050年に約1.35兆〜1.5兆kWhへ増える参考イメージが政府資料で示されており、足元の約1兆kWh規模からみておおむね35〜50%の上積みが論点になっています。加えて、OCCTOベースの整理では、データセンターと半導体工場の新増設だけでも2033年度に最大電力需要を約537万kW押し上げる見通しです。短中期で大規模な追加供給力を確保する選択肢として、ガスタービンやGTCCは現実味がありますが、同時にLNG調達、価格変動、CO2排出、メタン漏えい、地域受容性という重い課題も抱えます。つまり、このテーマの本質はAI電力をどう増やすかではなく、安定供給、経済性、環境負荷をどう損なわずに増やすかにあります。

- なぜ今 AI電力とガスタービン/GTCCが重要なのか

- ガスタービンとGTCCの基礎をやさしく理解する

- AI電力需要を押し上げる3つの背景――データセンター投資・電源制約・省エネ技術

- 世界のAI電力争奪戦――再エネ・ガス火力・供給網が左右するデータセンターの成長

- 日本のAI電力戦略の現在地――LNG火力・GTCC・ワット・ビット連携の現実

- GTCCの採算性は効率だけでは決まらない――建設費・LNG価格・容量市場で見るAI電力の事業性

- GTCCは本当にクリーンなのか――CO2・メタン・水利用・地域合意で見る環境社会リスク

- AI電力とGTCCの4つのトレードオフ――安定供給・脱炭素・商業性・立地制約をどう見るか

- AI電力とGTCCの未来シナリオ――需要増・LNG価格・系統整備・脱炭素投資の注目指標

- よくある疑問Q&A

- 結論 このテーマをどう見るべきか

- 参考

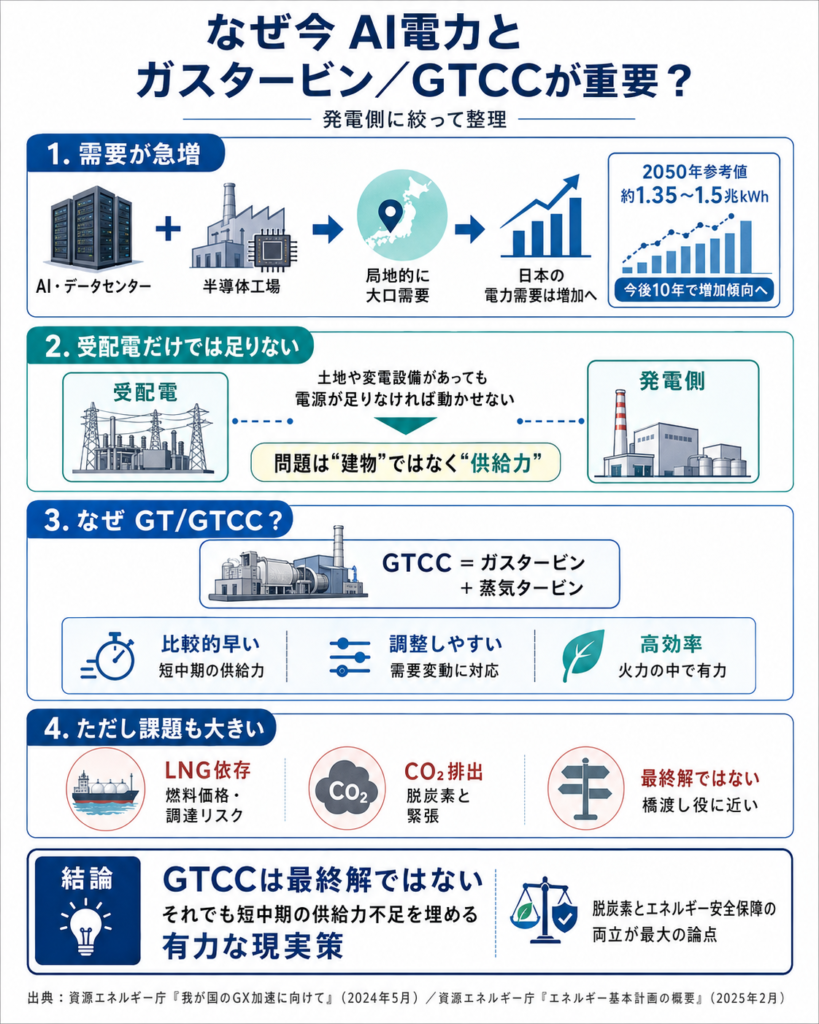

なぜ今 AI電力とガスタービン/GTCCが重要なのか

日本でAI電力の議論が急いでいるのは、データセンターや半導体工場の新設が局地的に大きな電力需要を生み、その対応策が受配電設備の増強だけでは足りないからです。政府のGX実行会議資料では、今後10年の日本の電力需要はデータセンター・半導体工場の新増設で増加傾向に転じ、2050年の国内発電電力量は約1.35兆〜1.5兆kWhという参考値が示されました。

ここで重要なのは、AIの電力問題をデータセンターの建物側の話と誤解しないことです。電源が足りなければ、サーバーを置く土地があっても、変電設備があっても、結局は十分に動かせません。日本の戦略エネルギー政策でも、データセンターや半導体工場の新増設による将来の需要増を見据えつつ、LNG火力をトランジション手段として確保し、火力の脱炭素化を進める方針が明記されています。

本記事では、受配電ではなく「発電側」に絞って、ガスタービンとGTCCの基礎、世界のAI電力動向、日本のLNG依存、コスト、環境負荷、政策、今後の見方を整理します。最初に知っておくべき結論は、GTCCは最終解ではありませんが、短中期の供給力不足を埋める有力な現実策であり、同時に脱炭素とエネルギー安全保障の矛盾を最も強く背負う技術の一つだということです。

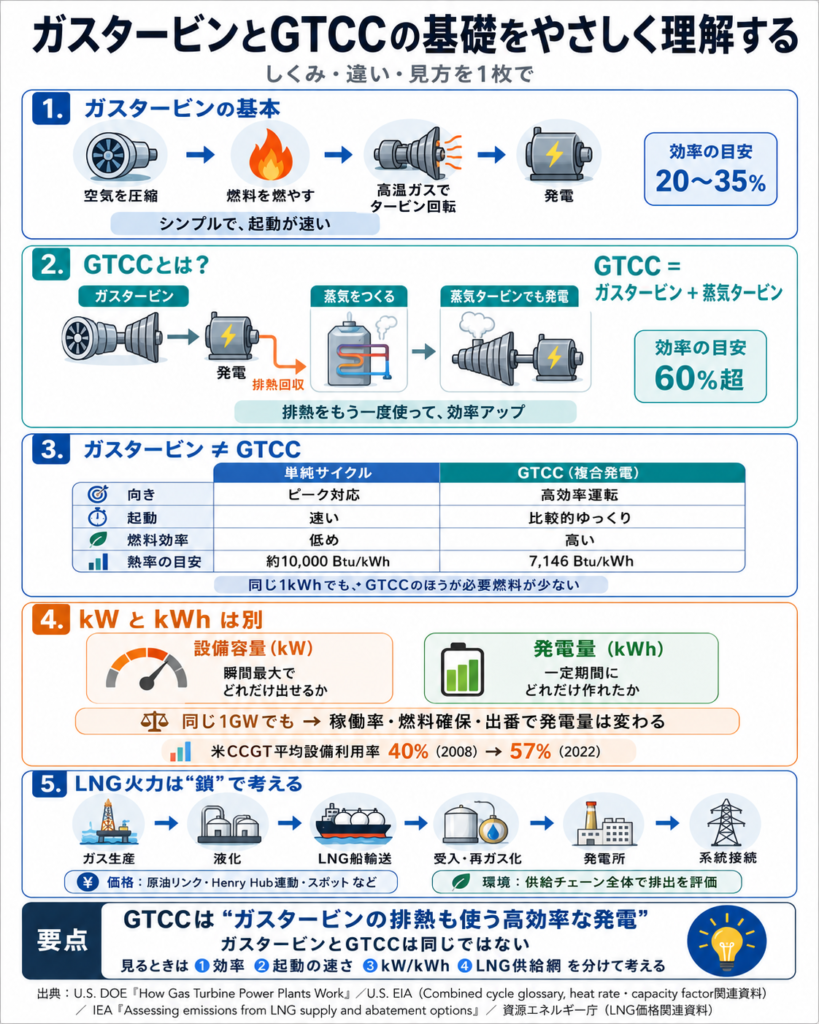

ガスタービンとGTCCの基礎をやさしく理解する

ガスタービンは、空気を圧縮し、燃料を燃やして高温高圧のガスをつくり、その勢いでタービンを回して発電する仕組みです。GTCCは Gas Turbine Combined Cycle の略で、ガスタービンの排熱を回収して蒸気をつくり、さらに蒸気タービンでも発電する「複合発電」です。米国DOEは単純サイクルのガスタービン効率を20〜35%、将来型を含む複合発電は60%超に達し得ると説明しており、EIAも複合発電を「排熱をもう一度使って発電効率を高める方式」と定義しています。

混同しやすいのが、「ガスタービン」と「GTCC」は同じではないという点です。単純サイクルは起動が速くピーク対応に向きますが、燃料あたりの発電効率は低めです。EIAによると、2020年平均で複合発電の熱率は7,146 Btu/kWh、単純サイクルは約10,000 Btu/kWhで、複合発電のほうが同じ1kWhをつくるのに必要な燃料が少なくなります。

もう一つ大事なのは、「設備容量」と「実際の発電量」を分けて考えることです。設備容量は何kW出せるかという瞬間最大値で、発電量は一定期間に何kWhつくれたかです。同じ1GWでも、燃料が確保できるか、どれくらい高稼働できるか、系統運用上どの時間帯に出番があるかで実際の発電量は大きく変わります。EIAは米国のCCGT平均設備利用率が2008年の40%から2022年に57%まで上がったと説明しており、効率改善と燃料価格が稼働率を左右するとしています。

LNG火力の供給網も、単にガスを燃やすだけではありません。上流のガス生産、液化、船舶輸送、受入基地での再ガス化、発電所、系統接続まで一つの鎖でつながっています。IEAはLNG供給チェーン全体の温室効果ガス排出を評価しており、日本の資源エネルギー庁もLNG価格が原油リンクや一部Henry Hub連動、スポット調達など複数の価格決定方式にまたがることを示しています。

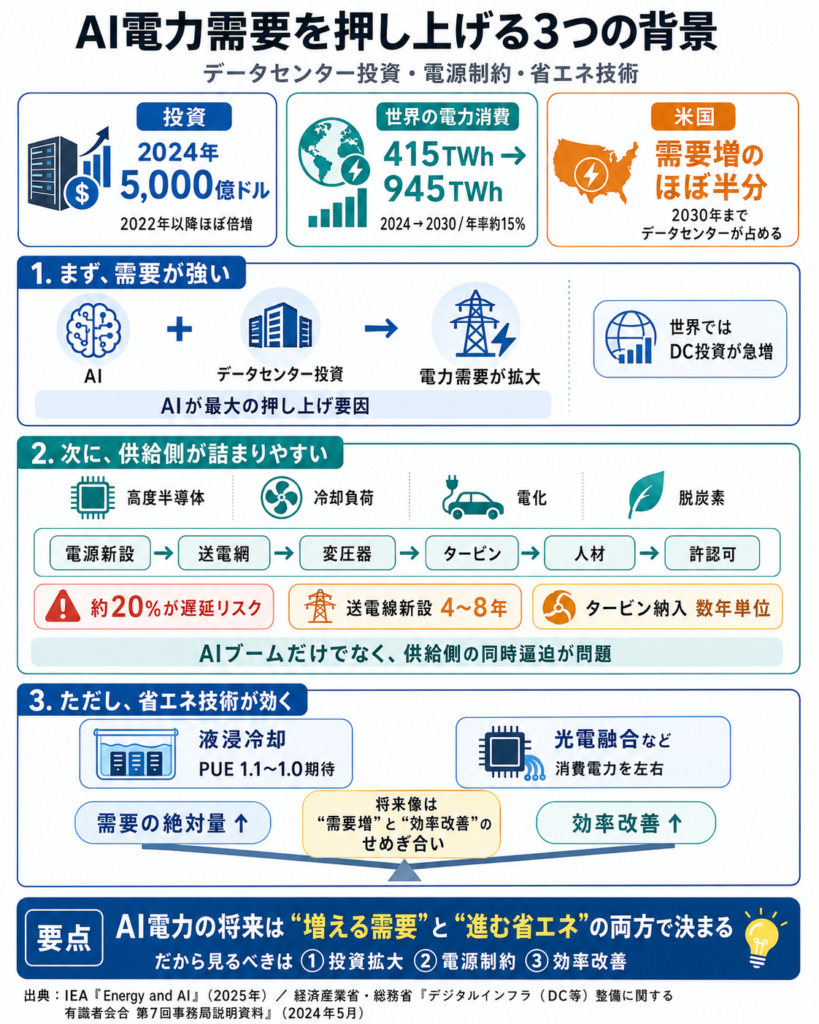

AI電力需要を押し上げる3つの背景――データセンター投資・電源制約・省エネ技術

世界では、AI向けデータセンターの投資が2022年以降ほぼ倍増し、2024年には5,000億ドル規模に達しました。IEAの2025年報告では、データセンターの世界電力消費は2024年の約415TWhから2030年に約945TWhへ倍増超となり、年率では約15%で増える見通しです。AIが最大の押し上げ要因であり、米国では2030年までの電力需要増加のほぼ半分をデータセンターが占めるとされています。

背景には、単にAIブームがあるだけではありません。高度な半導体製造、冷却負荷の大きいデータセンター、電化の進展、脱炭素目標の同時進行が重なっています。その結果、電源の新設、送電網、変圧器、タービン、人材、許認可が同時に逼迫しやすくなっています。IEAは、対応が遅れると計画中データセンター案件の約20%が遅延リスクにさらされ、先進国での送電線新設は4〜8年、ガス火力向けタービン納入も数年単位のリードタイムになると指摘しています。

一方で、需要増がそのまま電力消費の爆発に直結するわけでもありません。日本のGX実行会議資料は、液浸冷却や光電融合などの省エネ技術がデータセンター消費電力を大きく左右しうると示しており、液浸冷却ではPUEが1.1〜1.0程度まで改善する期待があると紹介しています。つまり、AI電力の将来像は「需要の絶対量」と「効率改善」のせめぎ合いです。

世界のAI電力争奪戦――再エネ・ガス火力・供給網が左右するデータセンターの成長

世界全体でみると、AI向けデータセンターの追加需要を賄う電源は一色ではありません。IEAは、データセンター向けの発電量が2024年の460TWhから2030年に1,000TWh超へ増えると見込み、追加需要のほぼ半分を再生可能エネルギーが担う一方、2030年までは天然ガスと石炭を合わせて4割超の追加需要を満たすと分析しています。特に近い将来の需要急増に対しては、出力を制御しやすい火力の役割が残るという整理です。

地域別にみると、米国では現在でもデータセンター向け電力の4割超を天然ガスが支えており、2030年までの追加供給でも天然ガスが最大の寄与源とされています。中国は現在、データセンター向け電力の約7割を石炭が占めますが、再エネ比率の高い西部への立地誘導や再エネ増設で構成を変えようとしています。欧州は、追加需要の大半を再エネと原子力で賄う方向が強く、データセンターのエネルギー性能や水フットプリントの報告義務を強化しています。

世界と日本の違いは、米国が需要地に近いガス火力の増強を比較的進めやすいのに対し、日本はLNGをほぼ全量輸入し、しかも大都市圏需要と脱炭素電源の立地がずれやすいことです。IEAは日本と韓国で2030年にデータセンターが使う電力の約6割を再エネと原子力が担う方向を示していますが、その実現には新しい電源だけでなく、場所選びと系統整備が前提になります。

供給網では、ガスタービンそのものもボトルネックです。EIAのAEO2026前提は、新設の天然ガス火力コストがタービン向け材料・労働市場の逼迫で大きく上がったとし、複合発電コストはおおむね2割、単純サイクルは約4割上昇したと説明しています。実際、Siemens Energyは2026年度第1四半期にガスタービン102台を受注する過去最高の四半期を記録し、GE Vernovaも2026年末までにガスタービンのバックログとスロット予約の合計が少なくとも110GWに達する見通しを示しています。

日本のAI電力戦略の現在地――LNG火力・GTCC・ワット・ビット連携の現実

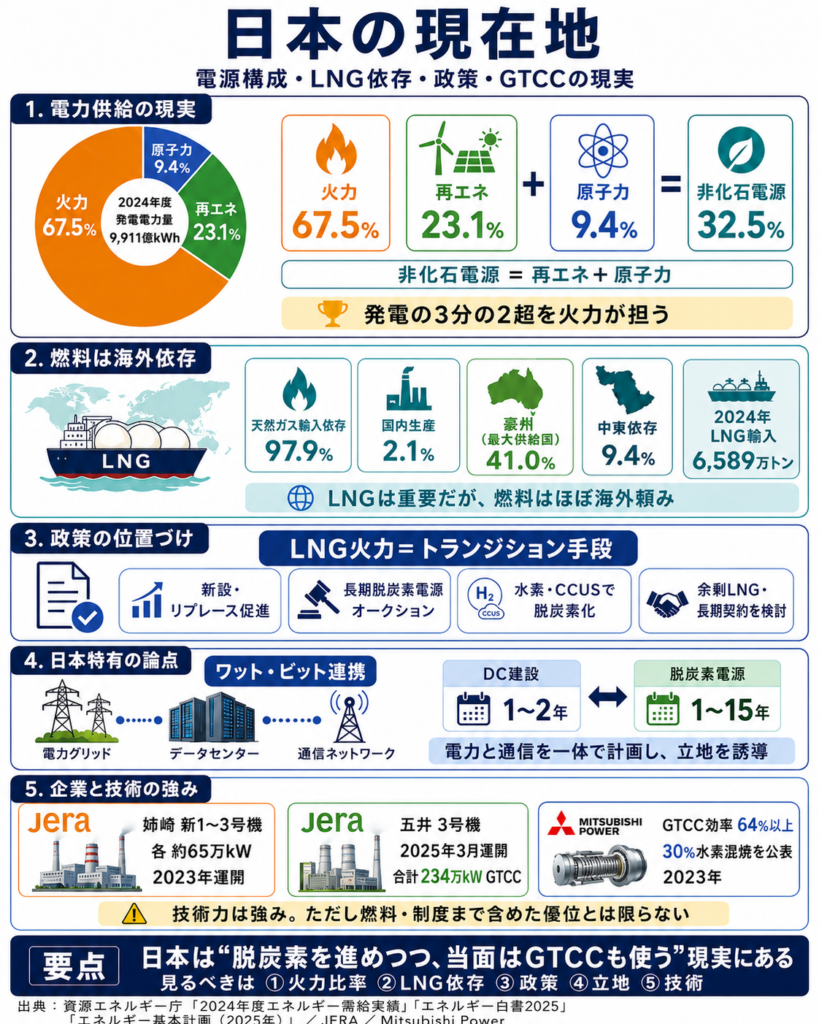

日本の足元の電力供給構造を見ると、2024年度の発電電力量は9,911億kWhで、その内訳は再エネ23.1%、原子力9.4%、火力67.5%でした。非化石電源比率は32.5%まで上がったものの、依然として発電の3分の2超を火力が担っています。発電側の議論でGTCCが無視できないのは、この現実があるからです。

燃料面では、日本の天然ガスは2023年度で97.9%を輸入に依存し、国内生産は2.1%にとどまります。LNG輸入先は豪州が41.0%と最大で、中東依存度は9.4%と石油より低いものの、燃料そのものはほぼ海外依存です。2023年には世界で取引されたLNGの16.4%を日本が輸入し、2024年通年の日本のLNG輸入量は6,589万トンでした。

政策面では、2025年の戦略エネルギー計画がLNG火力を「トランジション手段」と位置づけています。そこでは、将来の脱炭素化を前提にLNG専焼火力の新設・リプレースを長期脱炭素電源オークションで促進し、水素やCCUSを活用した脱炭素化も進める方針です。同時に、LNGは長期貯蔵が難しく地政学リスクや価格高騰リスクもあるため、戦略的余剰LNGの導入や長期契約確保の検討が必要だと明記しています。

日本特有の論点としては、「ワット・ビット連携」があります。これは、電力と通信のインフラ整備を別々に考えるのではなく、AIデータセンターが必要とする電力と通信を一体で計画し、立地を誘導しようという考え方です。資源エネルギー白書2025やMETIの公表資料では、データセンターの建設リードタイムが1〜2年と短い一方、脱炭素電源や大規模系統整備はより長い時間がかかるため、まず電力インフラの観点から望ましい場所へ誘導する必要があると整理されています。

企業面では、JERAが既設の老朽LNG火力や汽力発電を最新鋭GTCCへリプレースしていることが象徴的です。姉崎火力の新1〜3号機は各約65万kWのGTCCで2023年に営業運転を開始し、五井火力も2025年3月に3号機が営業運転を開始して合計234万kWのGTCCとなりました。日本の強みとしては、こうしたリプレース経験に加え、Mitsubishi PowerがGTCCで64%以上の効率をうたっていることや、2023年に30%水素混焼実証を公表している点が挙げられます。ただし、これはあくまで技術面の強みであって、燃料や制度まで含めた日本全体の優位を意味するわけではありません。

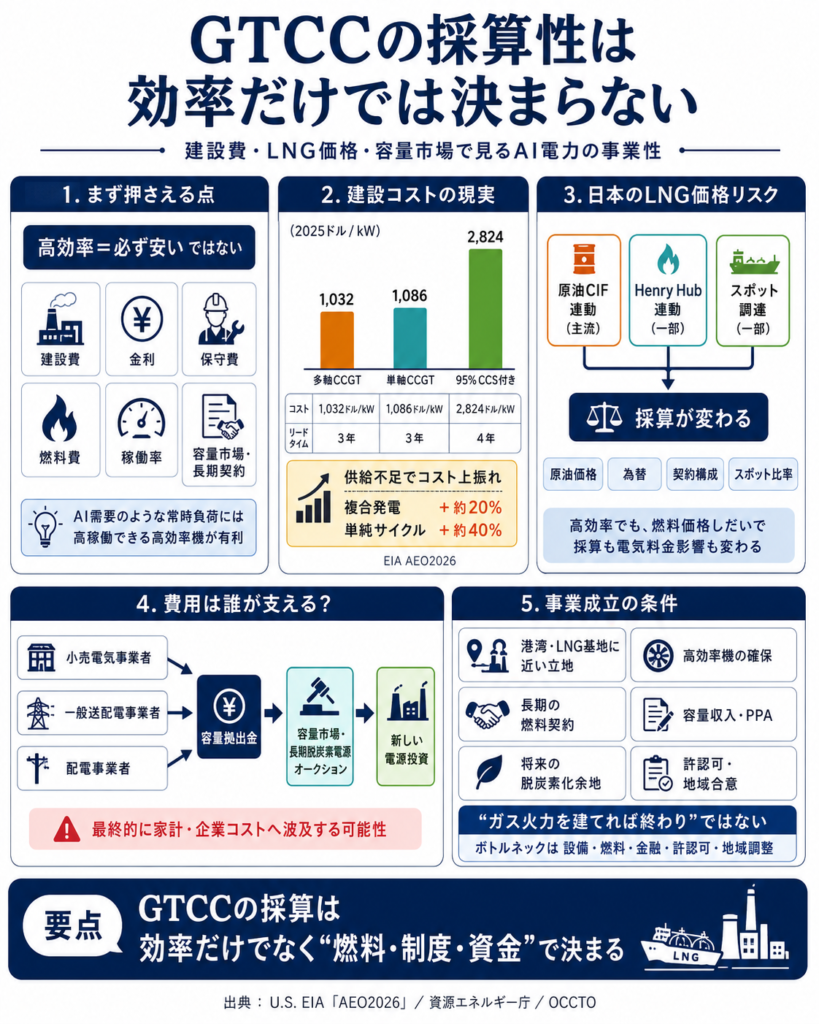

GTCCの採算性は効率だけでは決まらない――建設費・LNG価格・容量市場で見るAI電力の事業性

GTCCの経済性は、効率が高いから安いと単純には言えません。確かに複合発電は単純サイクルより燃料効率が高く、1kWhあたりの燃料消費を抑えやすいです。しかし、建設費、金利、保守費、燃料費、稼働率、容量市場や長期契約の有無がそろって初めて事業として成立します。特にAI需要のような常時大口負荷に対応するなら、単なるピーカーではなく、高稼働できる高効率機のほうが有利になりやすいです。

コスト面では、U.S. EIAのAEO2026前提が参考になります。新設の複合発電は、2025ドル建てで多軸のCCGTが1,032ドル/kW、単軸のCCGTが1,086ドル/kW、リードタイムは3年です。一方、95%CCS付きは2,824ドル/kWで、リードタイムも4年に延びます。しかも同資料は、近年の供給不足で新設ガス火力コストが上昇しており、それが複合発電で約2割、単純サイクルで約4割のコスト上振れにつながったとしています。技術的に可能でも、CCS付きGTCCは現時点ではかなり重い投資です。

日本では、燃料費の振れも大きな論点です。資源エネルギー庁は、日本のLNG輸入価格の多くが原油輸入平均CIF価格に連動し、一部ではHenry Hub連動やスポット価格も使われると説明しています。つまり、日本のGTCCは高効率であっても、LNGの長期契約構成や原油価格、為替、スポット比率しだいで採算も電気料金への影響も大きく変わります。

では、その費用は誰が負担するのでしょうか。制度上、長期脱炭素電源オークションで約定した新しい電源への対価は、小売電気事業者などの容量拠出金で支えられます。OCCTOは、容量市場や長期脱炭素電源オークションの原資が小売電気事業者、一般送配電事業者、配電事業者からの拠出金であると説明しています。実際に家計や企業コストへどの程度転嫁されるかは小売料金設計や競争状況によりますが、発電投資の負担が社会全体に無関係というわけではありません。

事業として成立する条件を整理すると、港湾やLNG受入基地に近い立地、高効率機の確保、長期の燃料契約、容量収入やPPAなどの予見可能な収益、将来の脱炭素化余地、水利用や大気影響を含む許認可、地域合意が必要です。逆に言えば、AI電力の議論でガス火力を建てれば終わりと考えるのは誤りです。ボトルネックは設備だけでなく、燃料、金融、許認可、地域調整まで広がっています。

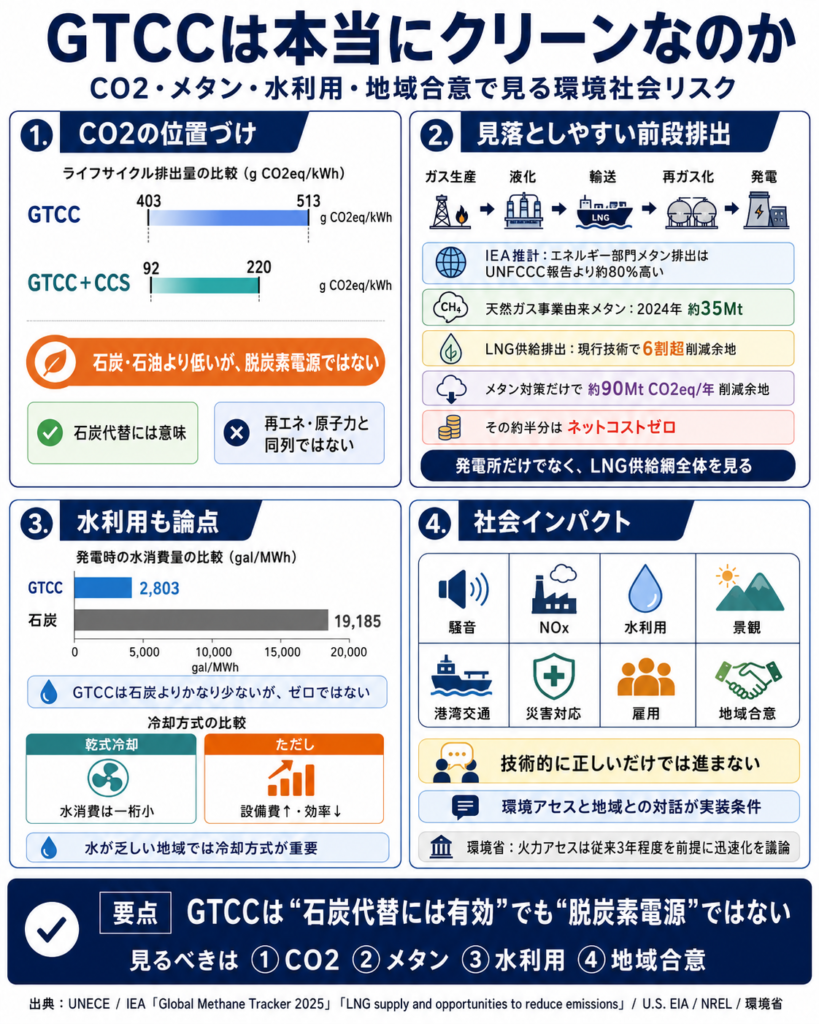

GTCCは本当にクリーンなのか――CO2・メタン・水利用・地域合意で見る環境社会リスク

GTCCは、石炭や石油火力よりは排出量を下げやすいものの、脱炭素電源ではありません。UNECEのライフサイクル評価では、天然ガス複合発電の排出原単位は403〜513g CO2eq/kWhと整理されており、CCSを組み合わせた場合でも92〜220g CO2eq/kWhです。つまり、石炭代替としては意味があっても、再エネや原子力と同じ低炭素とまでは言えません。

さらに見落としやすいのが、発電所の煙突より前にある排出です。IEAのGlobal Methane Tracker 2025は、エネルギー部門のメタン排出推計が各国のUNFCCC報告より約80%高いとみており、2024年の天然ガス事業由来のメタン排出を約35Mtと推計しています。IEAのLNG供給チェーン分析では、LNG供給の排出は現在の技術で6割超削減でき、メタン漏えい対策だけでも年間約90Mt CO2eq削減余地があり、その約半分はネットコストゼロで実施可能とされます。日本がAI電力のためにLNG火力を使うなら、発電所だけでなくLNGサプライチェーン全体を見ないと環境評価を誤ります。

水使用も条件しだいで変わります。EIAによると、2021年の米国では天然ガス複合発電の平均取水原単位は2,803ガロン/MWhで、石炭の19,185ガロン/MWhよりかなり低い一方、ゼロではありません。NRELは、乾式冷却にすると天然ガス複合発電の水消費は湿式循環冷却より一桁小さくなる一方、設備費や効率面の不利があると整理しています。水が乏しい地域では、GTCCでも冷却方式が重要です。

社会面では、火力発電所の建設・更新は騒音、NOx、水利用、景観、港湾交通、災害対応、雇用といった地域論点を伴います。環境省は、環境アセスメントが地域の方々との関係でも重要な手続だと位置づけ、過去には火力発電所のアセス期間が従来3年程度かかっていたことを前提に迅速化の議論を進めてきました。建設計画が技術的に正しいだけでは前に進まず、地域との対話が実装の条件になります。

AI電力とGTCCの4つのトレードオフ――安定供給・脱炭素・商業性・立地制約をどう見るか

最大のトレードオフは、安定供給と脱炭素の両立です。戦略エネルギー計画がLNG火力をトランジション手段として位置づけたのは、再エネの変動を補い、将来の需要増にも備える必要があるからです。ですが、その同じLNG火力はCO2もメタンも価格変動も伴います。したがって、GTCCは「脱炭素に逆行する電源」でも「脱炭素を支える万能電源」でもなく、どの燃料を置き換えるのか、どれだけ高効率か、将来どこまでCCUSや水素が進むかで評価が変わる電源です。

二つ目のトレードオフは、短期対策と長期インフラ投資です。GTCCは、原子力新設や大規模送電線整備より短い時間軸で供給力を足しやすい一方、LNG長期契約や港湾・受入基地、予備燃料、将来の脱炭素設備まで考えると、実は短期だけの対策では済みません。燃料長期契約が細る中でスポット比率が上がれば、短期の供給確保と引き換えに、価格変動リスクを抱えやすくなります。

三つ目のトレードオフは、技術可能性と商業性です。三菱重工系は30%水素混焼実証を公表しており、技術は前進しています。しかし現在の実証成功は、そのまま安価な水素の大量調達や既設機の全面転換を意味しません。CCSも同様で、EIA前提ではCCS付きCCGTは通常CCGTより大幅に高コストです。ここで大切なのは、「できる」と「普及する」を分けることです。

四つ目のボトルネックは、都市部の需要と脱炭素電源の立地のずれです。資源エネルギー白書2025は、データセンターがデータ消費地に近い都市部へ立地しやすい一方、脱炭素電源はそうした場所から離れて偏在していること、さらにデータセンターの建設リードタイムが短いことを指摘しています。日本でAI電力を考えるとき、ガスタービンの問題はタービン単体ではなく、「どこに需要を置くか」と「どこに電源を増やすか」の問題でもあります。

AI電力とGTCCの未来シナリオ――需要増・LNG価格・系統整備・脱炭素投資の注目指標

ここからは推測です。以下のシナリオは、政府・国際機関・企業の公表資料を踏まえて整理した条件付きの見立てであり、確定見通しではありません。

楽観シナリオでは、データセンター効率の改善、ワット・ビット連携による立地最適化、再エネ・原子力の拡大、LNG長期契約の安定確保が同時に進みます。この場合、GTCCは老朽火力の置き換えや需給ひっ迫時の供給力として主に使われ、排出増は比較的抑えやすくなります。

中立シナリオでは、2030年代前半まではGTCCがAI電力の現実的な橋渡し役を担い、再エネ・原子力・蓄電池は増えるが、需要増のスピードに完全には追いつきません。日本ではLNG価格と為替のブレが続き、容量市場や長期脱炭素電源オークションによる供給力維持が進む一方、需要家コストの上昇圧力も残ります。

慎重シナリオでは、AI需要が効率改善を上回り、系統増強や脱炭素電源の増設、タービン調達、地域合意が間に合いません。この場合、LNG火力の高稼働や追加投資が進んでも、燃料調達・価格・排出のリスクが重くなり、電気料金や産業立地コストにしわ寄せが出やすくなります。IEAが指摘するようなデータセンター案件の遅延や、ガスタービン供給の長期化が現実の制約として強く表れます。

今後の注目指標としては、次の項目を見ると流れを読みやすくなります。

- 日本の全国需要想定で、データセンター・半導体増分が毎年どう修正されるか。

- 発電電力量に占める火力、再エネ、原子力の比率がどう変わるか。

- LNG輸入量、調達先の分散度、長期契約比率、戦略的余剰LNGの運用がどう進むか。

- GTCCやガスタービンの建設費、納期、メーカーの受注残がどう動くか。

- ワット・ビット連携やGX戦略地域制度で、実際にどこへデータセンターが誘導されるか。

- メタン対策やLNGサプライチェーン排出の改善が進むか。

よくある疑問Q&A

Q.AI電力問題は、データセンターの受配電設備を増やせば解決しますか。

いいえ。受配電設備は必要ですが、それだけでは不十分です。IEAもMETIも、データセンター需要は発電容量、送電網、タービン、燃料調達を同時に圧迫すると整理しており、日本でも発電側の確保が政策課題として明示されています。

Q.GTCCとは何ですか。ガスタービンと何が違うのですか。

GTCCは、ガスタービンの排熱を回収して蒸気タービンでも発電する複合発電です。単純サイクルより高効率で、同じ電力量をより少ない燃料で作りやすいのが特徴です。

Q.なぜAI時代にGTCCが注目されるのですか。

理由は、再エネや原子力だけでは短期的な追加供給力をすぐに十分確保しにくいからです。IEAは2030年までのデータセンター需要増に対し、再エネが主役になりつつも、天然ガスが近い将来の追加供給で重要な役割を持つと分析しています。

Q.GTCCは環境に良いのですか。

石炭や石油を置き換えるなら排出削減効果はありますが、ゼロエミッションではありません。ライフサイクル排出は高く、メタン漏えいまで含めると評価はサプライチェーン次第で変わります。

Q.日本にとって最大のリスクは何ですか。

最大のリスクは、LNG輸入依存と価格変動、そして大口需要の立地と電源・系統整備のずれです。日本の天然ガスはほぼ輸入で、データセンター需要の増加は都市部に集中しやすいため、燃料と場所の二重制約を受けやすい構造です。

Q.水素混焼やCCSが進めば問題は解決しますか。

そこまで単純ではありません。水素混焼は実証が進んでいますが、水素を安く大量に調達する仕組みはまだ途上です。CCSも技術的には有力ですが、現時点ではコストやインフラ負担が大きいのが実情です。

結論 このテーマをどう見るべきか

このテーマの本質は、「AIや半導体で増える電力を、何で、どこで、どんなリスクと引き換えに増やすのか」です。世界では再エネ、原子力、蓄電池、効率化が重要であることは前提ですが、2030年ごろまでの現実的な供給力としては天然ガスとGTCCの比重がなお大きい、というのがIEAと日本の政策文書に共通する見立てです。

日本の現実的な選択肢は、再エネ・原子力・省エネをできるだけ前倒ししつつ、そのギャップを高効率GTCCと燃料安定確保で埋めることです。ただし、それはLNG火力に戻るという単純な話ではありません。長期契約、戦略的余剰LNG、ワット・ビット連携、容量市場、将来の水素・CCUS余地を一体で考えないと、価格・排出・供給不安のいずれかが大きくなります。

読者が実務や生活の面で見るべきなのは、電力ミックス、LNG調達、データセンター立地、系統増強、発電設備の建設費、メタン対策の進み具合です。AI電力をめぐるニュースを見るときは、「どれだけのkWを増やす話か」「年間でどれだけのkWhに効くのか」「燃料は何か」「そのコストと排出は誰が負うのか」をセットで確認すると、表面的な賛否に流されにくくなります。

参考

- 経済産業省 資源エネルギー庁(2026)「令和6年度(2024年度)エネルギー需給実績(確報)」資源エネルギー庁、https://www.enecho.meti.go.jp/statistics/total_energy/pdf/gaiyou2024fykaku.pdf、閲覧日:2026年05月25日

- 経済産業省 資源エネルギー庁(2025)「エネルギー基本計画」資源エネルギー庁、https://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20250218_01.pdf、閲覧日:2026年05月25日

- 経済産業省 資源エネルギー庁(2024)「GXに向けた取組と省エネ・非化石転換について」資源エネルギー庁、https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/2024/062/062_004.pdf、閲覧日:2026年05月25日

- 電力広域的運営推進機関(2025)「全国及び供給区域ごとの需要想定(2025年度)」電力広域的運営推進機関、https://www.occto.or.jp/assets/juyousoutei/2024/files/250122_juyousoutei.pdf、閲覧日:2026年05月25日

- 電力広域的運営推進機関(2026)「全国及び供給区域ごとの需要想定(2026年度)」電力広域的運営推進機関、https://www.occto.or.jp/assets/news/juyousoutei/260121_juyousoutei_r1.pdf、閲覧日:2026年05月25日

- 電力広域的運営推進機関(2025)「2050年度までの全国の長期電力需要想定」電力広域的運営推進機関、https://www.occto.or.jp/assets/iinkai/shorai_jukyu/2025/files/shoraijukyu_houkokusyo_04_01.pdf、閲覧日:2026年05月25日

- International Energy Agency(2025)“Energy and AI” IEA、https://www.iea.org/reports/energy-and-ai、閲覧日:2026年05月25日

- International Energy Agency(2025)“Energy demand from AI” IEA、https://www.iea.org/reports/energy-and-ai/energy-demand-from-ai、閲覧日:2026年05月25日

- International Energy Agency(2025)“Energy supply for AI” IEA、https://www.iea.org/reports/energy-and-ai/energy-supply-for-ai、閲覧日:2026年05月25日

- International Energy Agency(2025)“Global Methane Tracker 2025” IEA、https://www.iea.org/reports/global-methane-tracker-2025、閲覧日:2026年05月25日

- International Energy Agency(2025)“Assessing emissions from LNG supply and abatement options” IEA、https://www.iea.org/reports/assessing-emissions-from-lng-supply-and-abatement-options、閲覧日:2026年05月25日

- U.S. Department of Energy(n.d.)“How Gas Turbine Power Plants Work” U.S. Department of Energy、https://www.energy.gov/hgeo/how-gas-turbine-power-plants-work、閲覧日:2026年05月25日

- U.S. Energy Information Administration(2022)“Most combined-cycle power plants employ two combustion turbines” Today in Energy、https://www.eia.gov/todayinenergy/detail.php?id=52158、閲覧日:2026年05月25日

- U.S. Energy Information Administration(2023)“Natural gas combined-cycle power plants increased their average utilization rate from 40% in 2008 to 57% in 2022” Today in Energy、https://www.eia.gov/todayinenergy/detail.php?id=60984、閲覧日:2026年05月25日

- U.S. Energy Information Administration(2026)“Assumptions to the Annual Energy Outlook 2026: Electricity Market Module” EIA、https://www.eia.gov/outlooks/aeo/assumptions/pdf/EMM_Assumptions.pdf、閲覧日:2026年05月25日

- U.S. Energy Information Administration(2025)“Levelized Costs of New Generation Resources in the Annual Energy Outlook 2025” EIA、https://www.eia.gov/outlooks/aeo/electricity_generation/pdf/AEO2025_LCOE_report.pdf、閲覧日:2026年05月25日

- U.S. Energy Information Administration(2023)“U.S. electric power sector continues water efficiency gains” Today in Energy、https://www.eia.gov/todayinenergy/detail.php?id=56820、閲覧日:2026年05月25日

- National Renewable Energy Laboratory(2011)“Review of Operational Water Consumption and Withdrawal Factors for Electricity Generating Technologies” NREL、https://docs.nrel.gov/docs/fy11osti/50900.pdf、閲覧日:2026年05月25日

- United Nations Economic Commission for Europe(2021)“Life Cycle Assessment of Electricity Generation Options” UNECE、https://unece.org/sites/default/files/2021-11/LCA_final.pdf、閲覧日:2026年05月25日

- European Commission Directorate-General for Energy(2024)“Energy performance of data centres” European Commission、https://energy.ec.europa.eu/topics/energy-efficiency/energy-efficiency-targets-directive-and-rules/energy-efficiency-directive/energy-performance-data-centres_en、閲覧日:2026年05月25日

- European Commission(2024)“Commission Delegated Regulation (EU) 2024/1364” EUR-Lex、https://eur-lex.europa.eu/eli/reg_del/2024/1364/oj/eng、閲覧日:2026年05月25日

- PJM Interconnection(2025)“2025 Long-Term Load Forecast Report” PJM、https://www.pjm.com/-/media/DotCom/library/reports-notices/load-forecast/2025-load-report.pdf、閲覧日:2026年05月25日

- 経済産業省(2025)「Public-Private Advisory Council on Watt-Bit Collaboration」METI、https://www.meti.go.jp/english/press/2025/0318_001.html、閲覧日:2026年05月25日

- 経済産業省(2025)「Report 1.0 of the Public-Private Advisory Council on Watt-Bit Collaboration」METI、https://www.meti.go.jp/english/press/2025/0612_001.html、閲覧日:2026年05月25日

- 経済産業省(2026)「GX戦略地域制度」METI、https://www.meti.go.jp/policy/energy_environment/global_warming/gx_strategy_area.html、閲覧日:2026年05月25日

- 株式会社JERA(2023)「姉崎火力発電所新3号機の営業運転開始について」JERA、https://www.jera.co.jp/news/information/20230801_1588、閲覧日:2026年05月25日

- 株式会社JERA(2025)「五井火力発電所3号機の営業運転開始について」JERA、https://www.jera.co.jp/news/information/20250303_2131、閲覧日:2026年05月25日

- Mitsubishi Heavy Industries, Ltd.(2023)“Mitsubishi Power Successfully Operates an Advanced Class JAC Gas Turbine Demonstrating 30% Hydrogen Fuel Co-Firing” MHI、https://www.mhi.com/news/23113001.html、閲覧日:2026年05月25日

- Mitsubishi Power(n.d.)“Gas Turbine Combined Cycle (GTCC) Power Plants” Mitsubishi Power、https://power.mhi.com/products/gtcc、閲覧日:2026年05月25日

コメント