純利益が増えている会社を見ると、つい株主価値も増えたと考えがちです。ですが、長期保有する株主にとって重要なのは会社全体の利益総額ではなく、自分が保有する1株当たりの取り分が増えたかどうかです。

実際には、ストックオプション、譲渡制限付株式、株式報酬、転換証券、株式対価M&A、増資などで分母の株式数が増えると、利益が伸びても1株当たり利益は伸びません。逆に、自社株買いをしていても、それが株式報酬の穴埋めに使われるだけなら、継続株主に残る価値は思ったほど増えないことがあります。IAS 33は希薄化をEPS低下として扱い、IFRS 2は株式報酬の費用を損益と資本に反映させるよう求めています。

本記事では、売上高や純利益の増減で終わらず、希薄化後EPS、加重平均株式数、1株当たり営業CF、1株当たり純資産、自社株買いの実行額と平均取得価格まで確認し、継続株主の1株当たり価値が本当に増えたかを見抜く手順を、HOYAとリクルートホールディングスの一次情報を使って整理します。

本ブログに掲載している情報は、筆者の個人的な見解および情報提供を目的としたものであり、特定の金融商品や銘柄の売買を推奨するものではありません。掲載内容の正確性・完全性を保証するものではなく、本情報に基づいて生じたいかなる損失についても責任を負いかねます。投資判断はご自身の責任において行ってください。

利益が増えても1株当たり価値が増えるとは限らない

利益の増加だけでは、既存株主の価値増加は証明できません。 まず見るべきは、親会社株主帰属利益または親会社所有者帰属利益、希薄化後EPS、希薄化後加重平均株式数、自己株式控除後の期末株式数、1株当たり営業CF、1株当たり純資産です。IAS 33は基本的EPSと希薄化後EPSを区別し、日本の1株当たり当期純利益の適用指針も、1株当たり情報と潜在株式調整後指標の算定を定めています。

企業価値の総額が増えても、株式数がそれ以上に増えれば、1株当たり取り分は薄まります。逆に利益総額の伸びが平凡でも、株式数が減れば1株当たり価値は高まりえます。HOYAはFY2025実績で親会社所有者帰属利益253,085百万円、希薄化後EPS743.82円、親会社所有者帰属持分1,020,460百万円、1株当たり純資産3,041.71円でした。リクルートホールディングスはFY2025実績で親会社株主帰属利益496,912百万円、希薄化後EPS347.59円、親会社株主帰属持分1,583.3十億円、1株当たり純資産1,134.01円でした。これだけでも、総額と1株当たりの両方を同時に点検すべきだと分かります。

確認すべき指標と資料の場所

| 指標 | 分子 | 分母 | 主な確認資料 | 注意点 |

|---|---|---|---|---|

| 基本的EPS | 親会社株主帰属利益 | 基本的加重平均株式数 | 有報・年次報告書「1株当たり情報」 | 潜在株式は未反映 |

| 希薄化後EPS | 希薄化調整後利益 | 希薄化後加重平均株式数 | 有報・年次報告書「1株当たり情報」 | SO、RSU、転換証券の影響を確認 |

| 期末自己株式控除後株式数 | 期末持分 | 期末発行済株式数-自己株式 | 有報・年次報告書「株式等の状況」 | 純資産の1株当たり指標向け |

| 1株当たり営業CF | 営業CF | 希薄化後加重平均株式数 | CF計算書+EPS注記 | 株式報酬費用の足し戻しに注意 |

| 1株当たり純資産 | 親会社所有者帰属持分 | 期末自己株式控除後株式数 | BS+株式注記 | のれんが大きい企業は補助的に有形純資産も確認 |

| 自社株買い平均取得単価 | 実行額 | 実際取得株数 | 自己株式取得開示 | 承認上限ではなく実行額で計算 |

| ネット株式減少率 | 期首株式数-期末株式数 | 期首株式数 | 有報・年次報告書 | 株式報酬やM&A発行を差し引く |

出典:IAS 33、IFRS 2、日本の1株当たり当期純利益適用指針、各社の年次報告書の開示構成に基づく整理です。

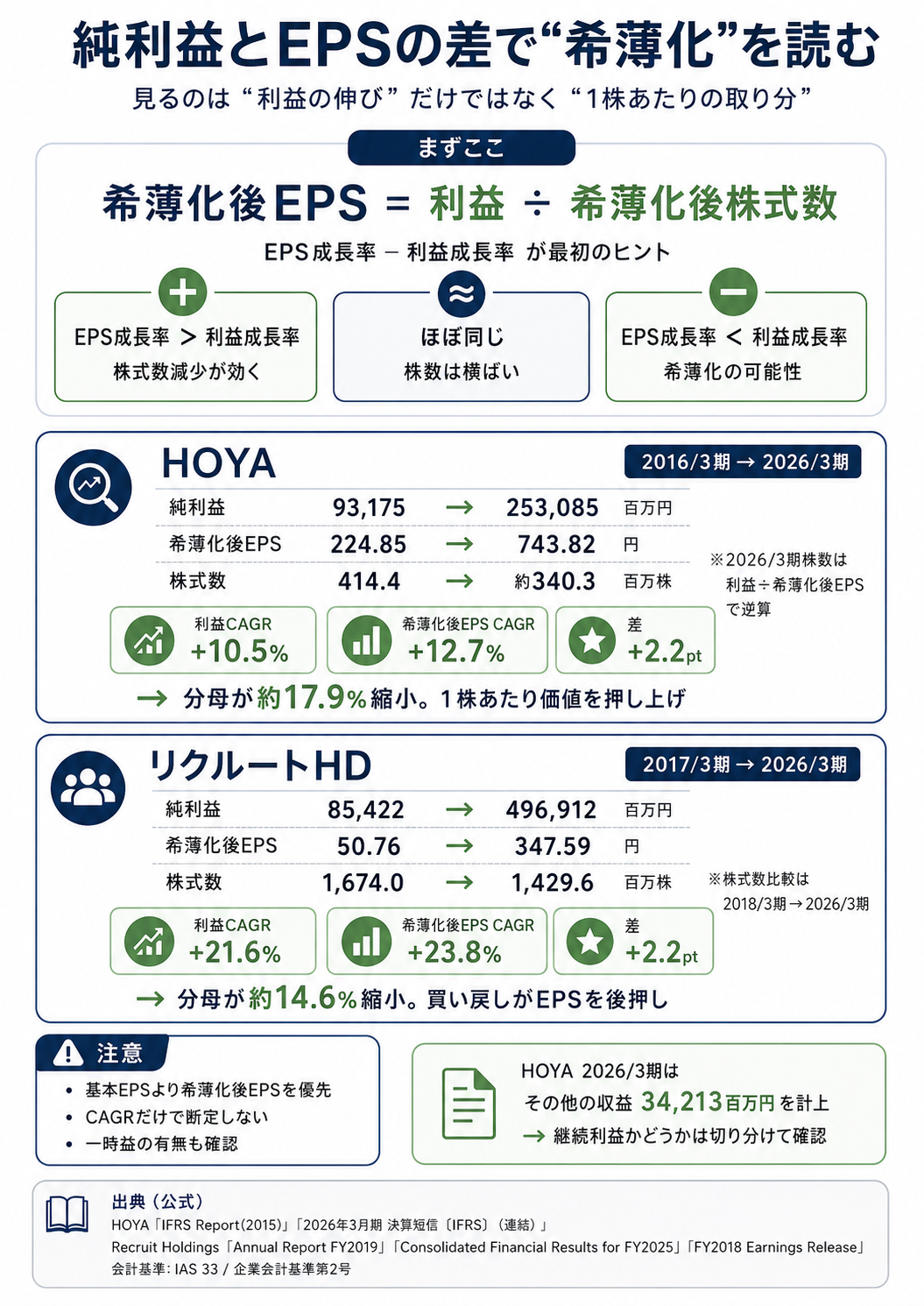

純利益とEPSの伸び率の差から希薄化を見抜く

利益成長率と希薄化後EPS成長率の差が、その企業で株主の取り分がどれだけ残ったかを示す最初のヒントになります。 利益の分子だけでなく、分母である株式数がどう動いたかを見る必要があります。

HOYAは、FY2015の親会社所有者帰属利益93,175百万円、希薄化後EPS224.85円、希薄化後加重平均株式数414,389千株から、FY2025の親会社所有者帰属利益253,085百万円、希薄化後EPS743.82円へ伸びました。単純計算の年平均成長率は、利益が約10.5%、希薄化後EPSが約12.7%です。これは利益成長に加えて、分母の縮小が1株当たり価値の押し上げに効いたことを示しています。FY2015の希薄化後加重平均株式数414,389千株に対し、FY2025の希薄化後加重平均株式数は、開示された利益と希薄化後EPSから逆算すると約340.25百万株で、約17.9%の減少です。

一方、リクルートホールディングスも、FY2016の親会社株主帰属利益85,422百万円、希薄化後EPS50.76円から、FY2025の496,912百万円、347.59円へ大きく伸びています。こちらも利益成長だけでなく、買い戻しによる分母縮小が効いており、FY2025の希薄化後加重平均株式数は1,429,594千株でした。FY2018の公式開示では希薄化後加重平均株式数1,673,997千株が示されているため、少なくともFY2018からFY2025にかけて分母は約14.6%減ったことが確認できます。

ここで重要なのは、基本的EPSより希薄化後EPSを優先することです。IFRSでは、希薄化後EPSはストックオプションや潜在株式を織り込んだ指標であり、長期株主の取り分を見るうえでより保守的です。日本基準でも潜在株式調整後1株当たり当期純利益の考え方は同じです。

ただし、CAGRは赤字・符号転換・一時利益の影響を受けやすい指標です。資産売却益、税効果、一過性の金融収益などでEPSが増えた年は、継続価値の成長と混同しないように、3年平均や正規化利益で補強する必要があります。HOYAのFY2025通期ではその他収益34,213百万円が計上されており、当期の伸びを読む際に継続収益と切り分ける余地があります。

発行済株式数の10年間の変化を分解する

発行済株式総数、自己株式控除後株式数、加重平均株式数、希薄化後株式数は、用途がそれぞれ違います。 これを混同すると、自社株買いの効果も希薄化も正しく読めません。

発行済株式総数は法的な株数の総枠を確認するために使います。自己株式控除後の期末株式数は、1株当たり純資産の計算に向いています。基本的加重平均株式数はその期の実際の平均分母で、EPSの基本形です。希薄化後加重平均株式数は潜在株式まで含めた保守的な分母で、長期株主の取り分を見るならこちらを重視すべきです。株式分割は見かけの株数を増やしますが、通常はEPSも遡及調整されるため、経済的な希薄化ではありません。リクルートホールディングスは2017年7月1日に3分割を実施し、過年度の1株当たり数値はその前提で再計算されています。

HOYAのFY2015→FY2016の株式数ブリッジを見ると、2015年3月末の発行済株式数425,782,920株、自己株式控除後株式数423,930,977株から、2016年3月末には発行済株式数404,607,520株、自己株式控除後株式数396,615,183株に変わりました。この間、自己株式の取得が28,061,900株、自己株式の消却が21,175,400株、ストックオプション行使などによる自己株式減少が747,200株ありました。つまり、買った株数だけでなく、消却・交付・行使までつなげて見ないと、株主に残った純効果が分からないということです。

リクルートホールディングスのFY2025も同じです。会社が直接保有する自己株式は83,996,800株増え、91,408,000株が消却されました。他方で、BIP信託とESOP信託では464,500株の取得と13,818,845株の売却・交付がありました。その結果、自己株式総数は97,196,562株から76,290,824株へ減少しました。ここでのポイントは、自己株式残高の減少の中には、消却だけでなく、株式報酬としての交付も含まれていることです。

株式数増減ブリッジ

| 企業・期間 | 増減要因 | 株式数への影響 | 金額 | 確認資料 | 株主への意味 |

|---|---|---|---|---|---|

| HOYA FY2015→FY2016 | 自己株式取得 | +28,061,900株(自己株式) | 金額開示あり | FY2015 IFRS Report 注記21 | グロス買い戻し |

| HOYA FY2015→FY2016 | 自己株式消却 | ▲21,175,400株(発行済株式) | – | 同上 | 恒久的に分母を縮小 |

| HOYA FY2015→FY2016 | SO行使等 | ▲747,200株(自己株式) | – | 同上 | 一部は報酬・権利行使に利用 |

| Recruit FY2025 | 会社直接の買戻し | +83,996,800株(自己株式) | 金額はFY2025結果資料では未掲示 | FY2025 Results 注記2 | グロス買い戻し |

| Recruit FY2025 | 自己株式消却 | ▲91,408,000株 | – | 同上 | 分母縮小要因 |

| Recruit FY2025 | BIP・ESOP信託の交付 | ▲13,818,845株 | – | 同上 | 株式報酬への充当 |

| Recruit FY2025 | BIP・ESOP信託の取得 | +464,500株 | – | 同上 | 報酬原資の補充 |

出典:HOYA FY2015 IFRS Report 注記21、リクルートホールディングス FY2025 結果資料「Treasury Stock」。

ストックオプションと株式報酬が自社株買いを相殺していないか

株式報酬は「費用」「キャッシュフロー」「株式希薄化」の3つの顔を分けて見る必要があるということです。損益計算書で費用化される一方、営業CFでは非資金費用として足し戻されることが多く、それでも既存株主の経済的持分が薄まる可能性は残ります。IFRS 2は、株式報酬取引の影響を損益と財政状態に反映させることを求めています。

リクルートホールディングスはこの論点の実例です。FY2025の営業CF計算書では、株式報酬費用80,429百万円が営業CFで足し戻され、FY2026でも63,839百万円が足し戻されています。これは会計上は非資金費用だからですが、経済的コストが消えたことを意味しません。FY2026の営業CF669,431百万円のうち、株式報酬費用は約9.5%に相当します。営業CFの強さだけで余裕があると判断すると、株式報酬による希薄化を見落としやすくなります。

さらに、FY2026の希薄化後EPS計算では、潜在株式としてストックオプション1,479千株、BIP信託2,918千株、ESOP信託4,571千株が反映され、希薄化後加重平均株式数は1,429,594千株となっています。つまり、会社が自社株買いを進めていても、株式報酬制度が存在するかぎり、ネットで何株減ったかを見なければ評価を誤ります。

HOYAでは、FY2021とFY2022の株式報酬関係費用は、現金決済型PSUが81百万円と164百万円、株式報酬型ストックオプションが86百万円と98百万円でした。リクルートに比べると金額規模はかなり小さく、同じ「株式報酬あり」でも、企業ごとに意味合いは大きく異なることが分かります。だから、株式報酬があるという事実だけで否定的に決めつけるべきではありません。重要なのは、売上高・営業利益・営業CFに対する比率と、実際に希薄化後株式数へどれほど効いているかです。

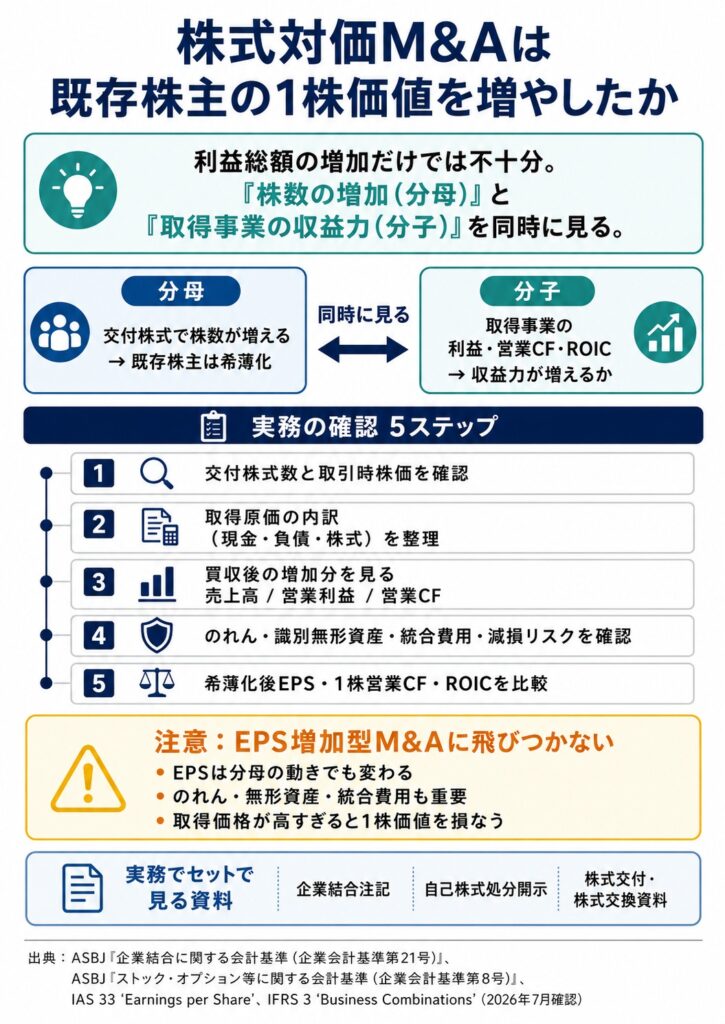

株式対価M&Aは既存株主の1株価値を増やしたか

株式対価M&Aは、利益総額が増えただけでは価値創造と判断できません。必ず「交付株式による分母増加」と「取得した事業の利益・営業CF・ROIC」を同時に見ます。日本の企業結合会計基準は、企業結合が他の株式報酬取引とは別基準で処理されることを示しており、株式対価による取得は、ストックオプション会計とは別に検証すべき論点です。

実務上の確認手順は5つです。

第一に、臨時報告書や適時開示で交付株式数と取引時の株価を確認します。

第二に、取得原価のうち現金・負債・株式の比率を整理します。

第三に、買収後に増えた売上高、営業利益、営業CFを見ます。

第四に、のれん・識別可能無形資産・統合費用・減損リスクを確認します。

第五に、買収後の希薄化後EPS、1株当たり営業CF、可能ならROICを比較します。

このとき、「EPS増加型M&A」という会社説明に飛びつくのは危険です。IAS 33が示すとおり、EPSは分母操作でも動きますし、企業結合会計では取得日に識別無形資産やのれんが計上され、その後の減損や統合費用が価値創造を左右します。したがって、短期EPSがプラスでも、取得価格が高すぎれば既存株主の1株価値を損なうことは十分ありえます。

本記事の主要事例には、調査基準日時点で同一定義・同一期間・十分な株式対価M&A開示をそろえやすい日本の非金融企業を追加採用していません。 これは、データの都合がよい例を無理に選ぶより、手法の再現性を優先したためです。読者が実務で追う場合は、企業結合注記、自己株式処分開示、株式交付・株式交換資料を必ずセットで見てください。

100億円の自社株買いは本当に株主価値を増やしたか

100億円の自社株買いは、実行しただけでは価値増加と断定できません。 確認すべきなのは、承認上限ではなく実行額、実際取得株数、平均取得価格、ネット株式減少率、その後の再発行・株式報酬の有無、そして買い戻し価格が利益・CF・純資産に対して妥当だったか、の7点です。

HOYAは2026年1月30日に、上限5.0百万株・1000億円の自己株式取得を決議しました。4月17日までの累計実績は3,576,300株、99,998,992,000円で、4月30日に同株数の消却も決議しています。平均取得単価は約27,962円です。これは、承認額ではなく実行額ほぼ1000億円、取得株数3.576百万株、消却予定ありという、まさに100億円テストをそのまま当てはめやすい事例です。

この買い戻しをどう判定するか。まず、1月30日時点の自己株式控除後株式数は338,078,276株でした。取得した3,576,300株は約1.06%に相当します。消却まで実行されるなら、他の株式発行がなければネットの分母縮小もほぼ1.06%です。したがって、利益が不変なら、理論上の1株当たり利益押し上げ効果もおおむね1%前後にとどまります。買戻し額が大きく見えても、株数ベースで見ると効果は意外に小さい、という好例です。

次に価格です。FY2025通期のHOYAは希薄化後EPS743.82円、1株当たり営業CFは約818円、1株当たり純資産は3,041.71円でした。平均取得単価27,962円は、単純比較で希薄化後EPSの約37.6倍、1株当たり営業CFの約34.2倍、1株当たり純資産の約9.2倍に相当します。もちろん、本源的価値は単一の倍率で確定できませんし、HOYAの高収益・高成長期待を織り込む必要があります。ただ、高い株価でも買い戻せば自動的に株主価値が増えるとは言えないことは、この比較だけでも分かります。

さらに、HOYAのFY2025通期では営業CF278,446百万円、投資CF▲7,586百万円、フリーCF270,860百万円でした。一方、財務CFは▲261,259百万円で、その中に配当▲81,903百万円と自己株式取得▲171,970百万円が含まれます。つまり、この期の余剰資金のかなり大きな部分が株主還元に向けられていました。これは資本効率改善の一面を持ちますが、同時に設備投資・研究開発・M&A・負債返済との比較、すなわち機会費用の検討も必要です。

自社株買い100億円テスト

| 確認項目 | 確認結果 | 評価 | 根拠資料 | 留意点 |

|---|---|---|---|---|

| 承認上限額 | 1000億円 | 中立 | 2026/1/30 決議 | 上限は実行額ではない |

| 実行額 | 99,998,992,000円 | 事実確認済み | 2026/4/30 進捗開示 | ほぼ満額実行 |

| 実際取得株数 | 3,576,300株 | 事実確認済み | 同上 | 約1.06%のグロス取得 |

| 平均取得単価 | 約27,962円/株 | 要確認 | 実行額÷取得株数 | 高いか安いかは倍率比較が必要 |

| 消却 | 3,576,300株を2026/5/15消却予定 | 良好 | 2026/4/30 開示 | 取得だけでなく消却まで確認 |

| ネット株式減少率 | 約1.06%相当 | 限定的 | 取得株数÷1/30時点自己株式控除後株数 | 見た目より効果は大きくない |

| 取得価格の点検 | FY2025 dEPSの約37.6倍、1株営業CFの約34.2倍、1株純資産の約9.2倍 | 注意 | FY2025通期実績との比較 | 高倍率買い戻しは機会費用を点検 |

| その後の1株指標 | 取得完了が期末近く、効果は次期以降に表れやすい | 要継続観察 | FY2025通期+4/30開示 | 株価上昇だけで成功判定しない |

出典:HOYA 2026年1月30日自己株式取得決議、2026年4月30日取得進捗・消却開示、2026年3月期通期資料。倍率は開示数値に基づく筆者計算です。

配当後に残した利益の再投資成果を測る

利益を留保しただけでは価値創造とは言えず、留保後に1株当たり指標が伸びたかで確認する必要があるということです。理想は、5年または10年の累積留保利益を計算し、その後の正規化利益、営業CF、ROIC、1株当たり指標の増加と突き合わせることです。

公開情報だけで厳密な因果関係を証明するのは困難ですが、実務では、期間累積の親会社帰属利益から配当総額を引いた簡易留保利益を出し、その間に設備投資、M&A、負債返済、自社株買いへどのように配分されたかをCF計算書で確認します。そのうえで、終了年度の正規化利益や営業CF、1株当たり純資産がどれだけ増えたかを比較します。これは厳密な投資収益率ではなく、資本配分の質を測る補助線です。

HOYAのように、10年で利益CAGRより希薄化後EPS CAGRが高く、自己株式控除後株式数も減っている企業では、少なくとも留保利益の使い道が継続株主の分母削減と高収益事業の維持に結びついた可能性が高いと考えられます。他方で、リクルートホールディングスのように高収益でも株式報酬費用が毎年大きく、自己株式が信託経由で役職員へ交付される構造では、留保利益がどこまで既存株主に残ったかを、買い戻し後のネット減少株数で見届ける必要があります。

本記事では、各年度配当総額の全期間通算値を一次情報の同一定義で並べるところまでは行っていません。したがって、この章は再現可能な手順の提示を中心にしています。次回更新時には、各社の10年分の配当総額と累積留保利益を年次報告書から積み上げ、増分利益/累積留保利益の簡易指標まで拡張する余地があります。

1株当たり営業キャッシュフローと純資産でEPSを検証する

EPSだけでは足りず、1株当たり営業CFと1株当たり純資産で裏取りして初めて、1株当たり価値の増加に近づけます。 EPSは会計方針、一時損益、税効果、株式数変動の影響を受けやすいためです。

HOYAでは、FY2015の営業CF131,889百万円と希薄化後加重平均株式数414,389千株から、1株当たり営業CFは約318円でした。FY2025は営業CF278,446百万円で、通期利益と希薄化後EPSから逆算した希薄化後加重平均株式数約340.25百万株を使うと、1株当たり営業CFは約818円です。1株当たり純資産も、FY2015末は親会社帰属持分493,265百万円と自己株式控除後株式数396,615,183株から約1,244円、FY2025末は公式開示で3,041.71円でした。EPSだけでなく、CFと純資産でも増加が確認できます。

リクルートホールディングスでは、FY2016の営業CF142,161百万円、FY2025の営業CF669,431百万円が開示されています。1株当たり営業CFの概算は約84.5円から約468.3円へ大きく伸びました。一方で、営業CFには株式報酬費用の足し戻しが含まれるため、営業CFの増加だけで株主に完全に有利とは言えません。FY2025末の1株当たり純資産は1,134.01円で、FY2016の461.39円を上回っていますが、ここでも株式報酬と自己株式交付の影響確認が不可欠です。

実例比較と長期株主向けチェックリスト

単一指標で「合格」「不合格」を決めるべきではありません。 良好、要確認、注意の3段階で見ていくほうが実務的です。

事例企業比較

| 企業 | 分析期間 | 純利益CAGR | 希薄化後EPS CAGR | 希薄化後株式数変化 | 1株当たり営業CF CAGR | 1株当たり純資産CAGR | 自社株買い額 | ネット株式減少率 | 主な希薄化要因 | 判断上の注意 |

|---|---|---|---|---|---|---|---|---|---|---|

| HOYA | FY2015→FY2025 | 約10.5% | 約12.7% | 約▲17.9%(期末/逆算含む) | 約9.9% | 約9.4% | FY2025中の自己株式取得171,970百万円、うち1000億円計画は2026/4/17までに99,999百万円実行 | Jan-Apr 2026計画分で約▲1.06%相当 | ストックオプションは小規模 | 高倍率での買戻し価格は要点検 |

| リクルートHD | FY2016→FY2025 | 約21.6% | 約23.8% | 参考値で縮小、FY2018→FY2025公式比較では約▲14.6% | 約21.0%(概算) | 約10.5% | 2026/3/31決議の3500億円枠は進行中、2026/4/30時点で36,314百万円実行 | FY2025→FY2026希薄化後加重平均株式数で約▲6.1% | SO、BIP、ESOP、株式報酬 | 株式報酬と自己株式交付の相殺を継続確認 |

注記:CAGRと1株当たり営業CFの一部は、開示された利益・EPS・営業CF・自己株式控除後株式数からの筆者計算を含みます。HOYAのFY2025希薄化後加重平均株式数、リクルートのFY2016希薄化後加重平均株式数は、当該資料のサマリー開示粒度上、利益と希薄化後EPSからの逆算参考値を含みます。出典は各社年次報告書・決算資料です。

最後に、10分で確認する簡易手順を文章でまとめます。

まず、純利益、希薄化後EPS、希薄化後加重平均株式数を見ます。

次に、自己株式取得の開示を読み、承認額ではなく実行額・取得株数・消却を確認します。

最後に、営業CF、1株当たり純資産、株式報酬費用、自己株式の交付や信託の動きを確認します。

ここまでで利益成長が本当に自分の1株に残ったかの大枠は見えてきます。

よくある疑問Q&A

Q1. 純利益が増えていれば、株主価値も増えたと言えますか。

言えません。EPSは利益を株式数で割った指標であり、IAS 33も潜在株式による希薄化を重視しています。株式報酬や転換証券、株式対価M&Aで分母が増えると、利益総額が増えても1株当たり取り分は増えないことがあります。

Q2. 発行済株式総数と加重平均株式数のどちらを見ればいいですか。

用途が違います。期末の1株当たり純資産には自己株式控除後の期末株式数、EPSには期中の加重平均株式数が向いています。長期株主の取り分を保守的に見るなら、基本的EPSより希薄化後EPSと希薄化後加重平均株式数を優先します。

Q3. 自社株買いの発表は、それだけで好材料ですか。

直ちには言えません。HOYAの2026年1月決議は上限1000億円でしたが、実際に確認すべきなのは4月17日までの実行額99,998,992,000円と取得株数3,576,300株、さらに5月15日の消却です。承認だけでなく、実行と消却まで確認して初めて評価できます。

Q4. 自己株式の取得と消却は何が違いますか。

取得は会社が市場などから自社株を買う行為で、消却はその株を法的に消して発行済株式総数そのものを減らす行為です。取得しただけでは、後で株式報酬やM&A対価に再利用される余地があります。HOYAは2026年4月30日に、取得済み3,576,300株の消却まで決議しています。

Q5. 株式報酬費用が営業CFで足し戻されるなら、気にしなくていいですか。

気にすべきです。リクルートホールディングスのFY2026では、株式報酬費用63,839百万円が営業CFで足し戻されていますが、それは非資金費用だからであって、既存株主にとっての希薄化コストが消えたわけではありません。

Q6. 1株当たり純資産が増えていれば十分ですか。

十分ではありません。1株当たり純資産は重要ですが、のれんや無形資産が大きい企業では、帳簿上の純資産が増えても経済価値が同じように増えるとは限りません。営業CFやフリーCF、ROICと併せて見るべきです。

Q7. 株式分割は希薄化ですか。

通常は希薄化ではありません。株式分割では1株当たり数値も遡及調整されるため、経済的な取り分は変わりません。リクルートホールディングスの2017年株式分割も、過年度EPSがその前提で再計算されています。

Q8. 自社株買いの取得価格が高すぎたかは、どう判断しますか。

単一の理論価格では決められません。少なくとも、平均取得単価を、当時の正規化EPS、1株当たり営業CF、1株当たり純資産、財務余力と比較します。HOYAの1000億円計画は、FY2025実績ベースでdEPSの約37.6倍、1株営業CFの約34.2倍、1株純資産の約9.2倍に相当し、価格の妥当性は慎重に見るべき水準です。

参考

IFRS Foundation(2026)「IAS 33 Earnings per Share」IFRS Foundation、https://www.ifrs.org/issued-standards/list-of-standards/ias-33-earnings-per-share/ 、閲覧日:2026年07月16日。

IFRS Foundation(2026)「International Accounting Standard 33 Earnings per Share」IFRS Foundation、https://www.ifrs.org/content/dam/ifrs/publications/html-standards/english/2026/issued/ias33.html 、閲覧日:2026年07月16日。

IFRS Foundation(2026)「IFRS 2 Share-based Payment」IFRS Foundation、https://www.ifrs.org/issued-standards/list-of-standards/ifrs-2-share-based-payment/ 、閲覧日:2026年07月16日。

IFRS Foundation(2026)「International Financial Reporting Standard 2 Share-based Payment」IFRS Foundation、https://www.ifrs.org/content/dam/ifrs/publications/html-standards/english/2026/issued/ifrs2.html 、閲覧日:2026年07月16日。

企業会計基準委員会(公表年不詳)「1株当たり当期純利益に関する会計基準の適用指針」企業会計基準委員会、https://www.asb-j.jp/jp/wp-content/uploads/sites/4/shihanki-s_5.pdf 、閲覧日:2026年07月16日。

企業会計基準委員会(2022年07月01日)「ストック・オプション等に関する会計基準」企業会計基準委員会、https://www.asb-j.jp/jp/wp-content/uploads/sites/4/stockop_s2_20220701.pdf 、閲覧日:2026年07月16日。

企業会計基準委員会(2020年03月31日、2022年07月01日版)「企業結合に関する会計基準」企業会計基準委員会、https://www.asb-j.jp/jp/wp-content/uploads/sites/4/20200331_05_20220701.pdf 、閲覧日:2026年07月16日。

HOYA株式会社(2026年04月30日)「Quarterly Report for the three months ended Mar.31,2026」HOYA Corporation、https://ssl4.eir-parts.net/doc/7741/tdnet/2797234/00.pdf 、閲覧日:2026年07月16日。

HOYA株式会社(2026年04月30日)「Notice Regarding the Status of Share Repurchases, the Termination of the Share Repurchase Plan, and Cancellation of Treasury Stock」HOYA Corporation、https://ssl4.eir-parts.net/doc/7741/tdnet/2797230/00.pdf 、閲覧日:2026年07月16日。

HOYA株式会社(2026年01月30日)「Notice of Decisions on Matters Related to Share Repurchase」HOYA Corporation、https://ssl4.eir-parts.net/doc/7741/tdnet/2746119/00.pdf 、閲覧日:2026年07月16日。

HOYA株式会社(2016年07月13日)「HOYA Corporation and its Subsidiaries Consolidated Financial Statements under IFRSs and Independent Auditor’s Report for the year ended 31 March 2016」HOYA Corporation、https://www.hoya.com/wp-content/uploads/2016/07/07.pdf 、閲覧日:2026年07月16日。

HOYA株式会社(2025年07月09日)「Annual Report 2025」HOYA Corporation、https://www.hoya.com/wp-content/uploads/2025/07/Annual-Report-Final-2.pdf 、閲覧日:2026年07月16日。

HOYA株式会社(2026年05月28日)「Proposals, Business Report, Etc.」HOYA Corporation、https://www.hoya.com/wp-content/uploads/2026/05/88thAGMPBDD_E.pdf 、閲覧日:2026年07月16日。

HOYA株式会社(公表ページ)「Consolidated Financial Statements」HOYA Corporation、https://www.hoya.com/en/investor/ifrs/ 、閲覧日:2026年07月16日。

株式会社リクルートホールディングス(2021年06月18日)「Annual Report translated from Yukashouken Houkokusho FY2020」Recruit Holdings Co., Ltd.、https://recruit-holdings.com/en/ir/library/upload/report_202103Q4_sr_en.pdf 、閲覧日:2026年07月16日。

株式会社リクルートホールディングス(2019年03月31日)「Earnings Release for FY2018」Recruit Holdings Co., Ltd.、https://recruit-holdings.com/en/ir/library/upload/report_201903Q4_er_en.pdf 、閲覧日:2026年07月16日。

株式会社リクルートホールディングス(2026年05月15日)「Consolidated Financial Results for FY2025」Recruit Holdings Co., Ltd.、https://recruit-holdings.com/en/ir/library/upload/Recruit_202603Q4_earnings_en.html 、閲覧日:2026年07月16日。

株式会社リクルートホールディングス(公表ページ)「Quarterly Results & Annual Reports」Recruit Holdings Co., Ltd.、https://recruit-holdings.com/en/ir/financials/ 、閲覧日:2026年07月16日。

株式会社リクルートホールディングス(公表ページ)「Stock Information」Recruit Holdings Co., Ltd.、https://recruit-holdings.com/en/ir/resources/stock-information/ 、閲覧日:2026年07月16日。

コメント