資金繰りの不安は、利益が少ないことだけでなく、現金の入出金タイミングのズレから生まれます。売上や利益が出ていても、売掛金の回収遅れ、在庫増加、借入元金返済、税金、社会保険料で現金不足は起こります。だからこそ、資金繰り表で最低3か月、できれば6か月先まで確認し、融資・入金サイト・税金・社会保険料・投資判断を月末残高で一体的に見ることが大切です。なお、本記事は一般情報であり、税務・社会保険・融資の個別判断は税理士、年金事務所、金融機関、日本政策金融公庫、信用保証協会などに確認してください。日本政策金融公庫は資金繰り表の書式を公開し、国税庁と日本年金機構は納付・猶予制度を案内しています。

結論としての資金繰り改善

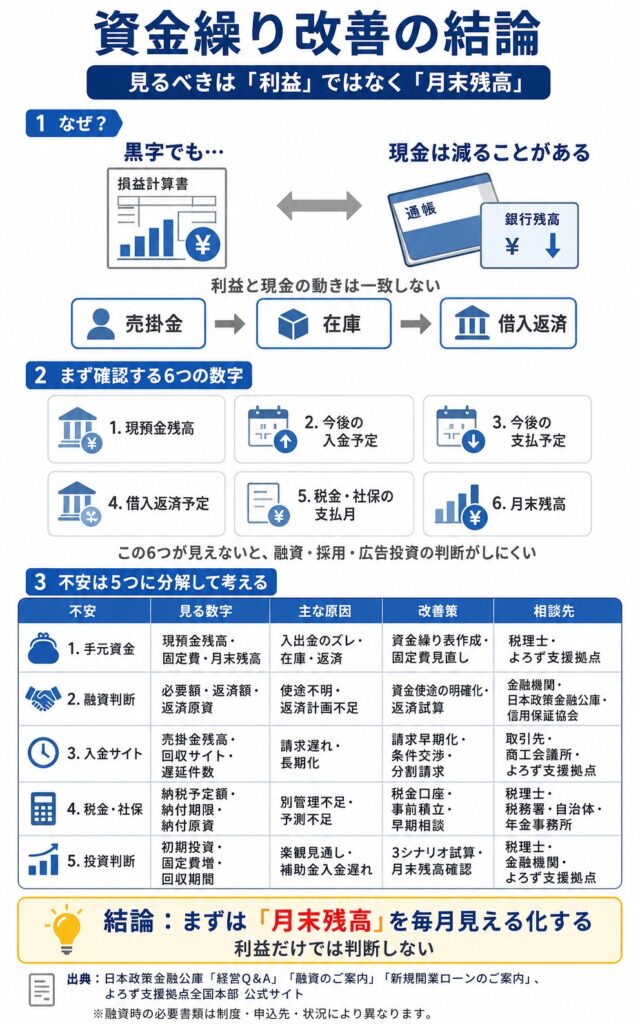

資金繰り改善の結論はシンプルです。利益ではなく、月末残高がどう動くかを見ることです。損益計算書で黒字でも、通帳残高が減る会社は珍しくありません。日本政策金融公庫の解説でも、利益と現金の動きは一致せず、売掛金、在庫、借入返済によってズレが生じると整理されています。

まず確認すべき数字は、現預金残高、今後の入金予定、今後の支払予定、借入返済予定、税金・社会保険料の支払月、そして月末残高です。ここが見えていない限り、「融資を受けるべきか」「採用してよいか」「広告を増やしてよいか」は判断しにくいです。日本政策金融公庫の必要書類案内でも、試算表、決算書、見積書、事業計画関連資料、資産負債が分かる書類の準備が求められており、数字を基にした相談が前提になっています。

本記事では、読者の不安を五つに分解して整理します。

| 不安の種類 | 見るべき数字 | 主な原因 | 主な改善策 | 相談先 |

|---|---|---|---|---|

| 手元資金の不安 | 現預金残高、固定費、月末残高 | 入出金のズレ、在庫、返済 | 資金繰り表作成、固定費見直し | 税理士、よろず支援拠点 |

| 融資判断の不安 | 必要額、返済額、返済原資 | 使途不明、返済計画不足 | 資金使途明確化、返済試算 | 金融機関、日本政策金融公庫、信用保証協会 |

| 入金サイトの不安 | 売掛金残高、回収サイト、遅延件数 | 請求遅れ、サイト長期化 | 請求早期化、条件交渉、分割請求 | 取引先、商工会議所、よろず支援拠点 |

| 税金・社会保険料の不安 | 納税予定額、納付期限、納付原資 | 別管理不足、予測不足 | 税金口座、事前積立、早期相談 | 税理士、税務署、自治体、年金事務所 |

| 投資判断の不安 | 初期投資、固定費増、回収期間 | 楽観見通し、補助金入金遅れ | 3シナリオ試算、月末残高確認 | 税理士、金融機関、よろず支援拠点 |

資金繰りが苦しくなる主な原因

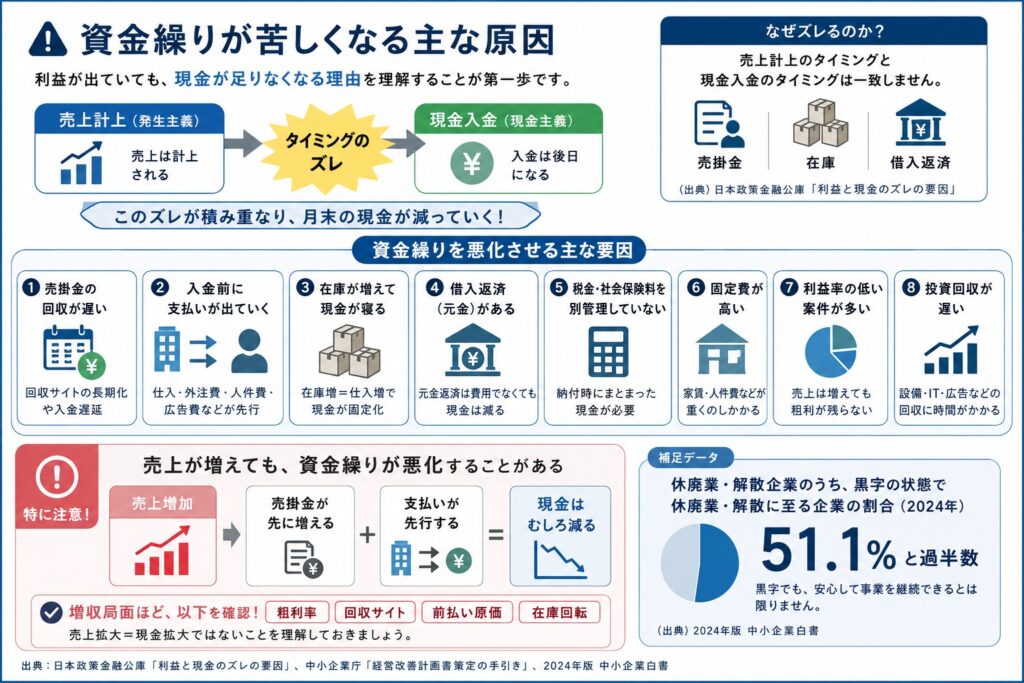

資金繰りが苦しくなる最大の理由は、売上計上のタイミングと現金入金のタイミングが一致しないことです。日本政策金融公庫の解説では、利益と現金がズレる要因として、売掛金、在庫、借入返済が挙げられています。また、経営改善計画書策定の手引でも、売上や仕入は現金だけでなく売掛金や買掛金、手形で行われ、在庫が売上になるまでの期間も考慮して資金繰りを考える必要があると示されています。

具体的には、売掛金の回収が遅い、入金前に仕入・外注費・人件費が出ていく、在庫が増えて現金が寝る、借入返済のうち元金部分は費用ではなくても現金は出ていく、税金と社会保険料を別管理していない、固定費が高い、利益率の低い案件が多い、投資回収が遅い、といった要因が重なることで月末残高が細っていきます。これらは利益があるのにお金が足りない典型パターンです。

特に注意したいのが、売上が増えているのに資金繰りが悪くなるケースです。売上増加は一見よいことですが、売掛金が先に膨らみ、仕入・外注費・広告費・採用費が先行して出ていけば、現金はむしろ減ります。ここからは実務上の整理ですが、増収局面ほど「粗利率」「回収サイト」「前払い原価」「在庫回転」の確認が必要です。売上拡大が現金拡大と同義ではないことを、最初に理解しておくべきです。

なお、中小企業白書では、休廃業・解散企業のうち黒字の状態で休廃業・解散に至る企業の割合が2024年でも51.1%と過半数を占めています。これは、そのまま資金繰り破綻を示す統計ではありませんが、黒字だから事業継続は安心とは言い切れないことを示す補足材料として重要です。

まず作るべき資金繰り表と見るべき数字

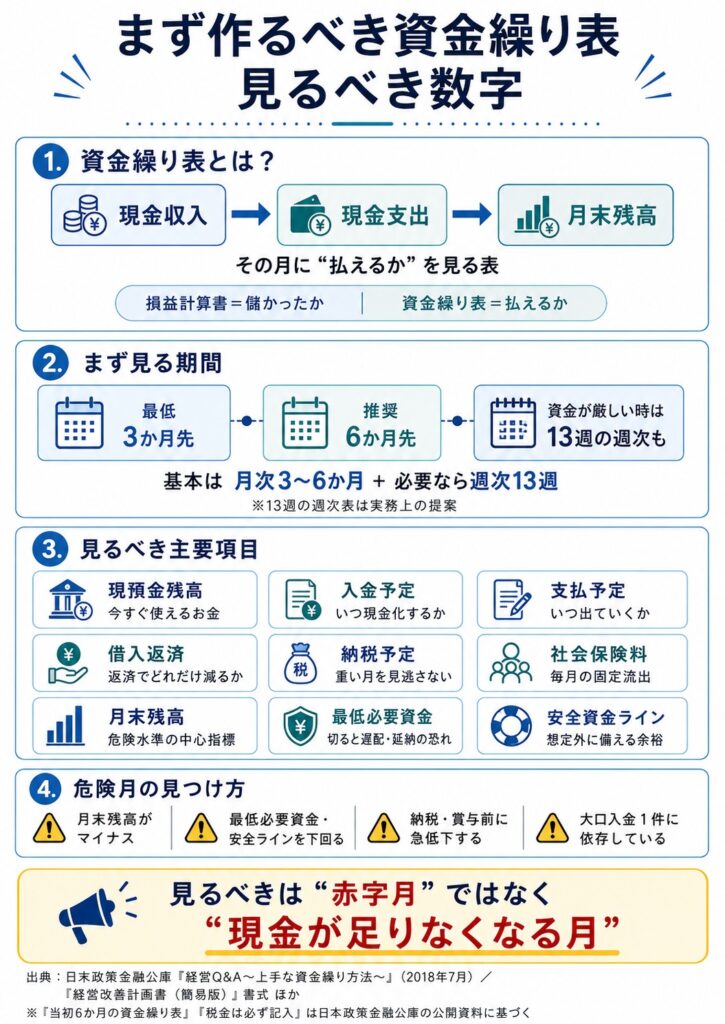

資金繰り表とは、ある期間の現金収入と現金支出を並べ、最終的に月末残高がいくら残るかを見る表です。損益計算書が儲かったかを見る表だとすれば、資金繰り表は払えるかを見る表です。日本政策金融公庫は資金繰り表の書式、簡易版、記入例を公開しており、JFCの経営Q&Aでも最初は6か月程度の資金繰り表を作ること、税金は漏れやすく金額が大きいため必ず記入することが示されています。

最低3か月、できれば6か月先まで見る理由は、危険な月を早めに見つけるためです。運転資金の不足は、起きてからでは選択肢が一気に狭くなります。日本政策金融公庫の資料でも、資金繰り表により突然の資金ショートを防ぐこと、当初は6か月の表を作ることが勧められています。

資金が詰まり気味の会社では、月次表だけでなく13週の週次資金繰り表を追加するのが実務的です。これは本稿の実務上の提案ですが、月末では資金が残っていても、給与日・賞与日・納税日・大口支払日が月中にあると途中で資金切れが起き得るためです。月次で3〜6か月、必要に応じて週次で13週を見る二段構えが有効です。

見るべき主要項目は次のとおりです。

| 項目 | 確認する意味 |

|---|---|

| 現預金残高 | 今すぐ使える資金がいくらあるか |

| 入金予定 | 売掛金やその他収入がいつ現金化されるか |

| 支払予定 | 仕入、外注費、人件費、家賃などがいつ出ていくか |

| 借入返済 | 元利返済が月末残高をどれだけ押し下げるか |

| 納税予定 | 法人税、所得税、消費税、源泉所得税、住民税、事業税などの重い月を見逃さない |

| 社会保険料予定 | 毎月の固定的な資金流出を把握する |

| 月末残高 | 資金ショートの危険水準を判断する中心指標 |

| 最低必要資金 | これを切ると遅配・延納・支払遅延の恐れが高まるライン |

| 安全資金ライン | 予想外の遅れや変動に耐えるための余裕資金 |

危険な月の見つけ方は、月末残高がマイナスになる月だけを見るのでは不十分です。最低必要資金や安全ラインを下回る月、納税や賞与の直前に急低下する月、大口入金1件に依存している月を危険月として扱うべきです。ここで大切なのは「赤字月」ではなく「現金が足りなくなる月」を探すことです。

手元資金はいくら必要か

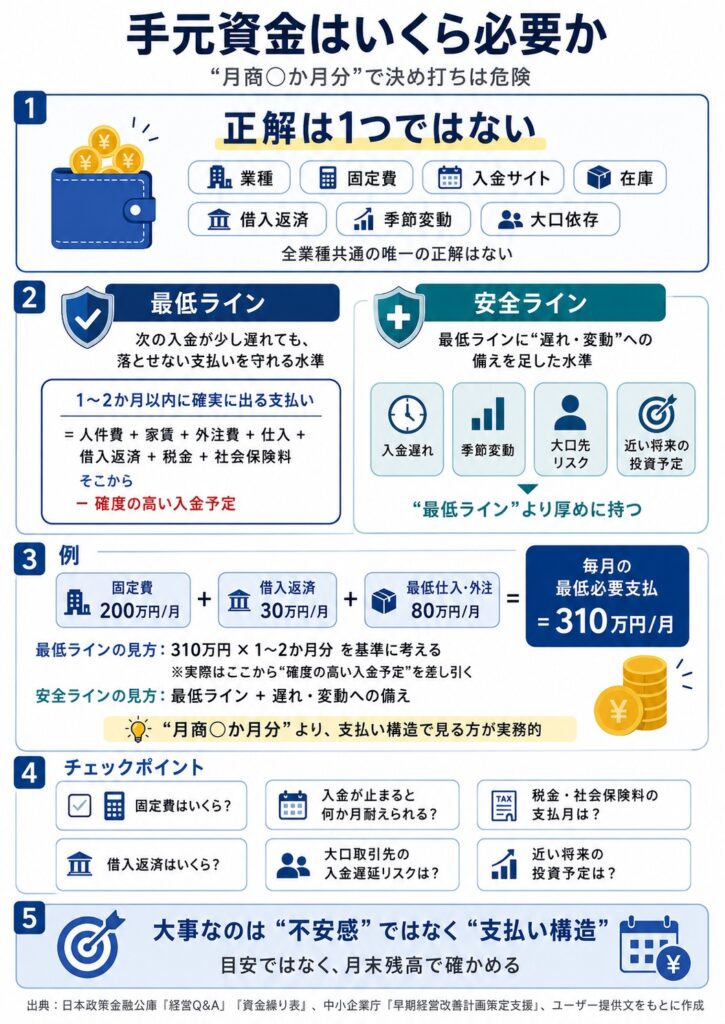

手元資金の正解を「月商○か月分」と断定するのは危険です。必要額は、業種、固定費、入金サイト、在庫の有無、借入返済、季節変動、大口取引先への依存度で大きく変わるからです。公的機関が全業種共通の唯一の正解を示しているわけではないため、実務では最低ラインと安全ラインを分けて考える方が使いやすいです。

実務的には、最低ラインは次の入金が多少遅れても落とせない支払いを守れる水準です。具体的には、1〜2か月以内に確実に出る人件費、家賃、外注費、仕入、借入返済、税金、社会保険料から、確度の高い入金予定を差し引いた残額を基準に考えます。そこに、大口先の入金遅れや季節変動への備えを足したものが安全ラインです。

たとえば固定費が月200万円、借入返済が月30万円、毎月の最低仕入や外注が80万円で、翌月回収予定の売上が一部遅れる可能性が高い会社なら、単純な「月商○か月分」より、固定費+返済+最低必要支払の何か月分を持てるかの方が有効です。さらに、消費税や賞与、住民税特別徴収、社会保険料が重なる月があるなら、その月をまたげるかまで見てください。これは目安ではなく、月末残高で確かめるべきです。

手元資金を考える際のチェックポイントは、毎月の固定費、入金が止まった場合に何か月耐えられるか、税金・社会保険料の支払月、借入返済、大口取引先の入金遅延リスク、近い将来の投資予定です。ここで重要なのは、現金の厚みは不安感ではなく支払い構造で決まるという点です。

融資を受けるべきか迷ったときの判断軸

融資は悪いことではありません。返済原資と資金使途が明確で、資金繰り表上も返済できる見込みがあるなら、資金ショート防止や成長投資の土台になります。一方で、返済原資が見えず、いつまで続くか分からない赤字を埋めるだけの借入は、問題を先送りにすることがあります。日本政策金融公庫の一般貸付は運転資金・設備資金の枠や返済期間を案内しており、返済シミュレーションも公開しています。

融資前に確認すべきことは三つです。何のために借りるのか、毎月いくら返すのか、その返済額を払っても月末残高が残るのかです。日本政策金融公庫の返済シミュレーションは、借入額、返済方法、期間、据置期間、金利を入れて目安の返済額を試算できます。まずは「借りられるか」ではなく「返せるか」を先に見てください。

運転資金と設備資金は、考え方を分ける必要があります。運転資金は売上回収までのつなぎや季節変動への対応など、日々の資金循環を支える資金です。設備資金は機械、車両、店舗改装など、長く使うもののための資金で、見積書や投資効果の説明が重要になります。日本政策金融公庫の必要書類案内でも、設備資金では見積書の準備が求められています。

相談先の役割も整理しておきましょう。日本政策金融公庫は政策金融機関として事業資金を扱い、一般貸付やマル経融資などの制度があります。マル経融資は、商工会・商工会議所等の経営指導を受けた小規模事業者が、推薦を受けて利用する制度です。信用保証協会は、金融機関からの事業資金融資に対して信用保証を付ける公的機関で、47都道府県と4市にあります。

融資を検討しやすいケースと注意が必要なケースを整理すると、次のようになります。

| 区分 | 判断材料 |

|---|---|

| 融資を検討しやすいケース | 長い入金サイトを埋める運転資金が必要、季節変動で一時的に資金が薄くなる、粗利の出る案件を回すための仕入や外注が先行する、設備導入で生産性向上や粗利改善が見込める |

| 注意が必要なケース | 低粗利案件が多く構造的に現金が残らない、税金や社会保険料の延滞が常態化している、新規借入で既存返済を回している、返済原資が「なんとかなる」以外に説明できない、資金繰り表がない |

| 相談前に準備する資料 | 直近期の決算書・確定申告書、試算表、資金繰り表、借入返済予定表、売掛金・買掛金一覧、見積書、事業計画、納税予定表 |

日本政策金融公庫のインターネット申込案内では、原則として2期分の確定申告書・決算書の提出が必要で、決算後6か月超なら試算表、設備資金なら見積書も求められます。面談では、事業計画に関連する資料や資産・負債が分かる書類の準備が必要です。

信用保証協会経由の融資では、申込人概要、信用保証依頼書、確定申告書または決算書、商業登記簿謄本、印鑑証明書などが主な提出書類です。制度や追加書類はケースで異なるため、地域の信用保証協会に確認してください。

入金サイトが長い場合の改善策

入金サイトとは、売上計上から実際に現金化されるまでの期間です。たとえば月末締め翌々月10日入金のような条件なら、売った時点からかなり長く現金が入ってきません。その間に仕入、外注費、人件費、家賃が先に出ていけば、売上増でも資金繰りは悪化します。日本政策金融公庫の解説でも、売掛金の回収タイミングは利益と現金のズレの代表例です。

改善の第一歩は、売掛金管理表を持つことです。得意先ごとに、請求日、請求額、入金予定日、実入金日、遅延日数、督促履歴を一覧で見える化してください。請求書の発行遅れや検収条件の抜け漏れが起きているだけで、現金化が遅れることがあります。これは地味ですが、資金繰り改善では即効性が出やすい部分です。

次に、契約条件そのものを見直します。着手金、中間金、分割請求、検収後即請求、月末締め翌月末払いへの短縮など、売上の一部を前倒しで現金化できないかを検討します。価格転嫁や取引条件の適正化については、中小企業庁が価格交渉促進月間を毎年3月と9月に実施し、交渉・転嫁の実施状況を調査・公表しています。

大口取引先への依存も大きなリスクです。1社の入金遅れで月末残高が危険水準を切るなら、その時点で資金繰りリスクは高いです。売上構成の分散、回収条件の見直し、遅延時の連絡ルールの明確化を進めてください。

下請・受託型の取引では、公的ルールの確認も重要です。公正取引委員会の取適法関係ページでは、旧下請法の改正により「中小受託取引適正化法(取適法)」が2026年1月1日から施行され、協議に応じない一方的な代金決定の禁止や手形払等の禁止などが示されています。禁止行為の説明ページでは、支払遅延は受領後60日以内に定められた支払期日までに支払わないことと整理されています。

ファクタリングは「売掛債権を期日前に一定の手数料で買い取るサービス」という位置づけですが、金融庁は強い注意喚起を出しています。高額手数料や大幅な割引率は、かえって資金繰り悪化や多重債務につながるおそれがあります。また、貸金業登録のない業者がファクタリングを装って違法な貸付けをしている事案、債権額に比べて著しく低額な買取金額、買戻しや実質的な返済義務が残る契約などには注意が必要です。

ですから、ファクタリングは早いから便利で終わらせず、手数料、実質負担、償還請求の有無、買戻し義務、取引先への影響、継続利用した場合の資金繰り悪化まで確認してください。安易な常用はおすすめできません。

税金・社会保険料で資金繰りを崩さないための考え方

税金や社会保険料は、利益が出てから考えるものではなく、売上が立った時点から分けて準備すべき資金です。特に消費税は、通帳に残っているからといって自由に使ってよい資金とは限りません。源泉所得税や住民税特別徴収分、社会保険料も同様で、預かった性格の資金や期限付きの支払いが含まれます。

国税庁の案内では、法人の消費税・地方消費税の確定申告分は課税期間終了日の翌日から2か月以内、法人税も事業年度終了日の翌日から2か月以内が納期限です。源泉所得税は原則として支払月の翌月10日までで、給与支給人員が常時10人未満の一定要件を満たす源泉徴収義務者には納期の特例があり、1月〜6月分は7月10日、7月〜12月分は翌年1月20日にまとめて納付できます。

社会保険料については、日本年金機構が、厚生年金保険料等の納付期限を納付対象月の翌月末日として案内しています。つまり、給与支払や賞与のタイミングと社会保険料の納付タイミングが資金繰りに重なるため、月末資金を圧迫しやすいです。

実務としては、税金用口座を分ける、毎月一定割合を移す、決算前に納税予測を税理士と確認する、源泉税・住民税・社会保険料の月次スケジュールを資金繰り表に入れる、という運用が有効です。大事なのはあとで考えるをやめることです。

もし納税や社会保険料の納付が難しくなりそうなら、放置は避けてください。国税庁は「納期限までに納付することが困難な方へ」として猶予制度を案内し、換価の猶予の申請手続では、納付すべき国税の納期限から6か月以内の申請などを示しています。日本年金機構も、厚生年金保険料等の納付が困難な場合、換価の猶予や納付の猶予の制度があり、認められれば分割納付や延滞金の一部免除等があり得ると案内しています。

ただし、猶予制度は個別事情で判断され、必要書類、担保、期限、対象税目・保険料は異なります。ここは個別助言ではなく一般情報として理解し、税務署、自治体、年金事務所、税理士に早めに確認してください。

採用・設備・広告などの投資判断は資金繰り表で確認する

投資判断で見るべき数字は、初期投資額、毎月増える固定費、回収期間、損益分岐点、最悪ケースの月末残高です。ここで言う投資には、設備購入だけでなく、採用、広告、出店、外注増、人員増強も含みます。支出の性質が違っても、最終的に見るべきなのは月末残高です。

たとえば採用なら、初期費用は採用費と教育コストで、固定費増は給与・社会保険料・周辺コストです。設備なら、初期費用が大きく、減価償却で費用化されても現金は先に出ます。広告は初期費用が小さくても、回収が曖昧なまま毎月固定化すると危険です。店舗拡張は、保証金、内装、設備、採用、販促が一気に重なるため、最も月末残高が崩れやすい投資の一つです。

判断前には、次の三つのシナリオを資金繰り表に入れてください。

| シナリオ | 見方 |

|---|---|

| 楽観シナリオ | 想定どおり売上が伸び、予定どおり回収できる |

| 中立シナリオ | 売上増加が遅れ、回収も一部後ろ倒しになる |

| 慎重シナリオ | 売上が伸びず、固定費だけ増え、回収も遅れる |

投資可否は、楽観シナリオではなく、慎重シナリオでも資金が残るかで見るのが基本です。ここからは実務上の考え方ですが、慎重シナリオで月末残高が最低ラインを割るなら、投資時期・規模・資金調達方法を再検討した方が無難です。

補助金・助成金についても、即効薬と考えないでください。少なくとも一部の公的補助制度では、実績報告、補助額確定、精算払請求の後に振込という流れが示されています。制度によって入金時期は違うため、採択されたから資金は安心とは扱わず、募集要領・交付要綱・手引で必ず確認してください。

資金繰りが危ない会社のサイン

以下は不安をあおるためではなく、早めに見つけるためのサインです。

- 月末残高が毎月少しずつ減っている

- 税金や社会保険料の支払いを後回しにし始めている

- 借入返済のための新規借入が増えている

- 売掛金の回収遅れが増えている

- 仕入先や外注先への支払いが遅れ始めている

- 利益はあるのに現金が増えていない

- 大口取引先の入金1件に月末残高が依存している

- 固定費が売上に対して重くなっている

- 低利益案件を断れず、忙しいのに現金が残らない

- 資金繰り表を作っていない

このうち複数に当てはまるなら、まずは資金繰り表を作り、相談先に持ち込める状態にしてください。日本政策金融公庫の資金繰り表、よろず支援拠点の無料相談、中小企業活性化協議会の経営改善支援は、まさにそのための入口です。

相談先と相談前に準備する資料

税理士に相談すべきなのは、納税予測、消費税・源泉所得税・法人税・所得税の支払見込み、決算前の利益調整ではなく資金残高確認、納税猶予などの制度該当可能性です。税務は個別判断の幅が大きいため、一般論で済ませない方が安全です。国税庁は納期限や猶予制度の案内を公開しています。

金融機関や日本政策金融公庫に相談すべきなのは、運転資金の必要額、設備資金の妥当性、返済計画、据置の考え方、既存借入とのバランスです。日本政策金融公庫は面談で資金使途や事業計画を確認し、返済は原則月賦払い、返済方法も複数あると案内しています。

商工会議所・商工会は、マル経融資の入口になるだけでなく、地域密着の経営相談先でもあります。信用保証協会は、保証付融資の相談や保証制度の案内先です。よろず支援拠点は、国が全国に設置している無料の経営相談所で、売上拡大や経営改善への専門支援を受けられます。中小企業活性化協議会は、財務上の課題を持つ中小企業に対し、窓口相談、再生計画策定支援、金融調整等を行う公正中立な機関です。

相談前に準備したい資料は次のとおりです。

| 資料 | 用途 |

|---|---|

| 直近の試算表 | 足元の収益と財務を把握する |

| 決算書または確定申告書 | 過去実績を示す |

| 資金繰り表 | 3〜6か月先の危険月を説明する |

| 借入返済予定表 | 既存債務負担を共有する |

| 売掛金・買掛金一覧 | 回収・支払サイトの実態を示す |

| 納税予定表 | 消費税・法人税・所得税・源泉・住民税・事業税の山を把握する |

| 社会保険料予定 | 毎月の固定支払を把握する |

| 事業計画または改善計画 | 今後の打ち手を説明する |

| 投資計画 | 採用・設備・広告の回収を説明する |

| 請求書・契約書・見積書 | 取引条件や設備資金の根拠を示す |

日本政策金融公庫は、申込時に2期分の申告書・決算書、必要に応じて試算表や見積書、面談時に事業計画関連資料・資産負債が分かる書類を求めています。信用保証協会も決算書や商業登記簿謄本などを主要書類として挙げています。

資金繰り改善の実践ステップ

資金繰り改善は、次の順番で進めると実務に落とし込みやすいです。

- 現預金残高を確認する

- 3〜6か月分の入金予定と支払予定を並べる

- 税金・社会保険料・借入返済を資金繰り表に入れる

- 月末残高がマイナスまたは危険水準になる月を見つける

- 入金サイト、請求、回収、支払条件を見直す

- 固定費と低利益案件を見直す

- 融資・返済条件・相談先を検討する

- 投資判断は慎重シナリオでも資金が残るか確認する

- 専門家・公的窓口に相談する

- 毎月更新する

日本政策金融公庫の資金繰り表や必要書類案内、よろず支援拠点や中小企業活性化協議会の相談窓口を使うと、この流れを形にしやすくなります。

結論として伝えたいこと

資金繰り不安の本質は、利益ではなく現金残高の問題です。だから、売上や利益の話だけで安心せず、売掛金、在庫、返済、納税、社会保険料、投資をすべて資金繰り表に入れ、月末残高で判断してください。今日やるべき現実的な行動は、現預金残高を確認し、3〜6か月の入出金予定を並べ、税金・社会保険料・借入返済を書き込み、危険月を見つけることです。そして、判断に迷う部分は一人で抱え込まず、税理士、金融機関、日本政策金融公庫、信用保証協会、よろず支援拠点、中小企業活性化協議会に早めに相談してください。

よくある疑問Q&A

Q.資金繰りとは何ですか

資金繰りとは、一定期間の現金の入出金を管理し、支払いに耐えられるようにすることです。損益ではなく、いつ現金が入って、いつ出ていくかを見る管理です。日本政策金融公庫は資金繰り表の書式を公開しており、現金収支を見える化する実務を支援しています。

Q.黒字なのに現金が足りないのはなぜですか

売掛金の回収待ち、在庫増加、借入元金返済、税金や社会保険料の支払いなどで、利益と現金の動きが一致しないからです。日本政策金融公庫は、売掛金・在庫・借入返済をその代表例として示しています。

Q.手元資金はいくら残しておくべきですか

一律の正解はありません。固定費、入金サイト、在庫、借入返済、季節変動、大口先依存度で変わります。実務では、最低ラインと安全ラインを分け、月末残高で確認する考え方が有効です。

Q.融資は受けた方がよいのでしょうか

一般論としては、資金使途が明確で、返済原資が見え、資金繰り表に載せても月末残高が維持できるなら検討余地があります。逆に、返済原資が曖昧な借入は慎重に考えるべきです。制度や条件は変わるため、日本政策金融公庫や金融機関、信用保証協会に確認してください。

Q.入金サイトが長い場合はどう改善できますか

請求書発行の早期化、着手金・中間金・分割請求、支払条件の交渉、売掛金管理表の運用が基本です。下請・受託取引では取適法や価格交渉促進月間などの公的情報も確認してください。

Q.税金や社会保険料の支払いが重い場合はどうすればよいですか

まずは納付予定を資金繰り表に入れ、税金用口座などで分けて準備します。納付が難しそうなら、放置せず税務署、自治体、年金事務所、税理士に早めに相談してください。国税庁と日本年金機構は猶予制度を案内しています。

Q.補助金や助成金は資金繰り改善に使えますか

制度によりますが、少なくとも一部の公的補助制度では実績報告や補助額確定の後に精算払となります。したがって、先に支出が必要になる可能性を踏まえて資金繰りを別途確認する必要があります。

Q.ファクタリングは使っても大丈夫ですか

ファクタリング自体は売掛債権の現金化手段ですが、金融庁は高額手数料や偽装ファクタリング、無登録業者に注意喚起をしています。契約内容次第では資金繰りを悪化させるおそれがあるため、安易に判断しない方がよいです。

Q.資金繰り表はどのくらい先まで作るべきですか

最低3か月、できれば6か月が目安です。資金が詰まり気味なら月次に加えて13週の週次表も有効です。日本政策金融公庫の経営Q&Aでも、まず6か月の資金繰り表を作ることが勧められています。

Q.どこに相談すればよいですか

税務は税理士・税務署、社会保険料は年金事務所、融資は金融機関・日本政策金融公庫・信用保証協会、経営全般はよろず支援拠点、再建や金融調整を含む深い課題は中小企業活性化協議会が候補です。

参考

日本政策金融公庫(年不明)「各種書式ダウンロード 小規模事業者/個人事業主の方」日本政策金融公庫、https://www.jfc.go.jp/n/service/dl_kokumin.html、閲覧日:2026年06月29日。

日本政策金融公庫(年不明)「各種書式ダウンロード 中小企業の方」日本政策金融公庫、https://www.jfc.go.jp/n/service/dl_chusho.html、閲覧日:2026年06月29日。

日本政策金融公庫(年不明)「一般貸付」日本政策金融公庫、https://www.jfc.go.jp/n/finance/search/jiyusij_m.html、閲覧日:2026年06月29日。

日本政策金融公庫(年不明)「マル経融資(小規模事業者経営改善資金)」日本政策金融公庫、https://www.jfc.go.jp/n/finance/search/kaizen_m.html、閲覧日:2026年06月29日。

日本政策金融公庫(年不明)「返済シミュレーション(事業資金用)」日本政策金融公庫、https://www.jfc.go.jp/n/finance/simulation.html、閲覧日:2026年06月29日。

日本政策金融公庫(年不明)「インターネット申込の必要書類のご案内」日本政策金融公庫、https://www.jfc.go.jp/n/service/doc_internet.html、閲覧日:2026年06月29日。

日本政策金融公庫(年不明)「小規模事業者/個人事業主の方」日本政策金融公庫、https://www.jfc.go.jp/n/finance/flow/goriyou.html、閲覧日:2026年06月29日。

日本政策金融公庫(年不明)「『黒字なのにお金がない』のはなぜ?決算書の利益と通帳残高にズレが生じる理由」日本政策金融公庫、https://www.jfc.go.jp/n/finance/keiei/support-plus/detail/materials.html?id=444、閲覧日:2026年06月29日。

日本政策金融公庫(2023)「経営改善計画書策定の手引」日本政策金融公庫、https://www.jfc.go.jp/n/service/pdf/keieikaizentebiki_230403n.pdf、閲覧日:2026年06月29日。

日本政策金融公庫(2018)「経営Q&A」日本政策金融公庫、https://www.jfc.go.jp/n/service/pdf/kei_qa_1807.pdf、閲覧日:2026年06月29日。

中小企業庁(年不明)「金融一般支援」中小企業庁、https://www.chusho.meti.go.jp/kinyu/index.html、閲覧日:2026年06月29日。

中小企業庁(年不明)「取引適正化、価格交渉・価格転嫁、官公需対策」中小企業庁、https://www.chusho.meti.go.jp/keiei/torihiki/index.html、閲覧日:2026年06月29日。

中小企業庁(2025)「2025年版 中小企業白書 第8節 開業、倒産・休廃業」中小企業庁、https://www.chusho.meti.go.jp/pamflet/hakusyo/2025/chusho/b1_1_8.html、閲覧日:2026年06月29日。

公正取引委員会(年不明)「中小受託取引適正化法(取適法)関係」公正取引委員会、https://www.jftc.go.jp/partnership_package/toritekihou.html、閲覧日:2026年06月29日。

公正取引委員会(年不明)「委託事業者の禁止行為」公正取引委員会、https://www.jftc.go.jp/shitauke/shitaukegaiyo/oyakinsi.html、閲覧日:2026年06月29日。

全国信用保証協会連合会(年不明)「もっと知りたい信用保証」全国信用保証協会連合会、https://www.zenshinhoren.or.jp/guarantee-system/、閲覧日:2026年06月29日。

全国信用保証協会連合会(年不明)「ご利用条件」全国信用保証協会連合会、https://www.zenshinhoren.or.jp/guarantee-system/riyojoken/、閲覧日:2026年06月29日。

全国信用保証協会連合会(年不明)「信用保証のお申込の流れ」全国信用保証協会連合会、https://www.zenshinhoren.or.jp/flow/、閲覧日:2026年06月29日。

国税庁(年不明)「主な国税の納期限(法定納期限)及び振替日」国税庁、https://www.nta.go.jp/taxes/nozei/nofu/24200042/noufu_kigen.htm、閲覧日:2026年06月29日。

国税庁(2025)「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例」国税庁、https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2505.htm、閲覧日:2026年06月29日。

国税庁(年不明)「納期限までに納付することが困難な方へ」国税庁、https://www.nta.go.jp/taxes/nozei/nofu_konnan.htm、閲覧日:2026年06月29日。

国税庁(年不明)「G-9 換価の猶予の申請手続」国税庁、https://www.nta.go.jp/taxes/nozei/nofu/24200039.htm、閲覧日:2026年06月29日。

日本年金機構(2026)「厚生年金保険料等の納付」日本年金機構、https://www.nenkin.go.jp/service/kounen/hokenryo/nofu/nofu.html、閲覧日:2026年06月29日。

日本年金機構(2025)「厚生年金保険料等の猶予(換価の猶予・納付の猶予)」日本年金機構、https://www.nenkin.go.jp/service/kounen/hokenryo/nofu/kankayuyo.html、閲覧日:2026年06月29日。

独立行政法人中小企業基盤整備機構(年不明)「よろず支援拠点全国本部」中小企業基盤整備機構、https://www.smrj.go.jp/supporter/yorozu/index.html、閲覧日:2026年06月29日。

独立行政法人中小企業基盤整備機構(年不明)「中小企業活性化協議会による支援」中小企業基盤整備機構、https://www.smrj.go.jp/sme/succession/revitalization/、閲覧日:2026年06月29日。

金融庁(年不明)「ファクタリングの利用に関する注意喚起」金融庁、https://www.fsa.go.jp/user/factoring.html、閲覧日:2026年06月29日。

金融庁(年不明)「多重債務防止のための注意喚起 高額な手数料によるファクタリングの利用に関する注意喚起」金融庁、https://www.fsa.go.jp/ordinary/chuui/kinyu_chuui4.html、閲覧日:2026年06月29日。

独立行政法人中小企業基盤整備機構(2025)「中小企業省力化投資補助事業(一般型) 実績報告〜補助金交付までの流れ」中小企業基盤整備機構、https://shoryokuka.smrj.go.jp/assets/pdf/completion_manual_ippan.pdf、閲覧日:2026年06月29日。

コメント