売上があるのに利益が残らない原因は、単純な売上不足とは限りません。粗利率が低い商品や案件が増えていたり、原価や労務費の上昇を価格に反映できていなかったり、固定費が膨らんで損益分岐点が高くなっていたりすると、忙しくても利益は残りにくくなります。まずは粗利、営業利益、固定費、損益分岐点、商品別・顧客別・案件別採算を見える化することが重要です。原価高の時代には、価格転嫁や値上げも感覚ではなく、公表資料や原価計算を根拠に検討する必要があります。個別の判断は自社の数字で確認し、必要に応じて税理士や中小企業診断士、よろず支援拠点、中小企業活性化協議会などに相談してください。

売上を増やす前に、まず利益の見える化から始める

売上はあるのに利益が残らない会社が最初にやるべきことは、利益の見える化です。売上高だけでは、どの商品・顧客・案件が利益を生み、どこで利益が削られているのか分かりません。J-Net21でも、売上高から売上原価を引いた売上総利益、さらに販管費を引いた営業利益という構造で見ていくことが基本とされています。

最初に見るべき数字は、粗利率、営業利益率、固定費、損益分岐点売上高、そして商品別・顧客別・案件別採算です。中小機構の「儲かる経営 キヅク君」は、商品・取引先ごとの収支を把握し、伸ばすべき先や価格転嫁の目安を検討できる公式ツールとして案内されています。売上を増やす前に、どこで儲かっていて、どこで漏れているかを可視化するほうが先です。

この記事では、売上はあるのに利益が残らない主な原因、確認すべき数字、原価高への対応、固定費の見直し、価格設定の考え方、低利益案件の受注基準、相談先までを順に整理します。値上げかコスト削減かを単純に二択で考えるのではなく、何を先に確認し、どこから手を付けるべきかが分かる構成にしています。

売上はあるのに利益が残らない主な原因

粗利率が低い商品・サービスが多い

売れている商品と、儲かっている商品は同じとは限りません。J-Net21では、売上総利益、いわゆる粗利を「売上高−売上原価」と定義しており、粗利はすべての利益の源泉だと説明しています。つまり、売上が伸びても、粗利率の低い商品や手間の重いサービスばかり増えると、最終的な営業利益は残りにくくなります。

この誤解は非常に多いです。売上が増えれば利益も増えるは、粗利率が維持され、固定費の増加も抑えられている場合にしか成り立ちません。商品別・顧客別の収支把握を重視する中小機構のツール設計も、まさにこの点を示しています。自社で見るべきは全体売上ではなく、何が粗利を作り、何が粗利を削っているかです。

原価・仕入れコストが上がっている

原材料費、労務費、エネルギーコストの上昇を放置すると、粗利は静かに削られます。中小企業庁の価格交渉ハンドブックは、物価高のなかで原材料費やエネルギー価格が高騰し、さらに賃上げ原資の確保のためには労務費上昇分の転嫁も必要だとしています。

経済産業省が公表した2026年3月の価格交渉促進月間フォローアップ調査では、価格転嫁率は54.2%でした。内訳は原材料費55.7%、労務費50.0%、エネルギーコスト48.9%で、改善傾向はあるもののまだ道半ばとされています。つまり、コスト上昇分のすべてを価格に反映できている企業ばかりではありません。価格を据え置くと、その差額はそのまま利益圧迫になります。

固定費が重く、損益分岐点が高くなっている

固定費が重い会社では、ある程度売れても利益が出にくくなります。J-Net21では、固定費は売上に関係なく一定的にかかる費用で、例として正社員給与や家賃を挙げています。固定費が増えると、利益ゼロのラインである損益分岐点売上高が上昇します。

したがって、今月は売上がそこそこあったのに利益が少ないというときは、固定費総額が増えていないかを確認すべきです。家賃、人件費、システム費、広告費、保守費、サブスクなどが積み上がると、会社は常に高い売上を追い続けないと黒字になりません。忙しいのに利益が残らない会社は、固定費の重さを見落としていることが少なくありません。

価格設定が安すぎる

価格を競合より少し安く決める運用は、一見すると受注しやすく見えます。しかしJ-Net21は、価格設定は原価・需要・競合状況の三要素で考えるべきであり、低価格戦略は価格競争を招き、中小企業には不利になりやすいと説明しています。競合価格だけで決めると、自社の原価や必要利益を無視した価格になりやすいのです。

また、J-Net21は原価を回収し適切な利益を得る価格設定、需要や知覚価値を踏まえる価格設定、競合価格を参考にする価格設定をそれぞれ整理しています。つまり、「競合より安ければ売れる」ではなく、「自社が利益を残せる最低ライン」と「顧客が納得する上限や相場」の両方を見る必要があります。

採算の悪い仕事を断れない

低利益案件は、売上には見えても、時間・人員・資金繰りを奪うことがあります。中小機構の「儲かる経営 キヅク君」は、商品・取引先ごとの収支を把握し、伸ばすべき先や改善すべきコストの優先順位を検討できるように設計されています。これは裏を返せば、全部の案件を同じように受ければよいわけではないということです。

特に、修正回数が多い、見積もり外対応が常態化している、入金が遅い、特急対応が多い、といった案件は、表面上の売上より実質採算が悪い可能性があります。売上だけではなく、案件別粗利や時間あたりの利益を見ないと、忙しいだけで儲からない状態から抜け出しにくくなります。この点は、中小企業庁・中小機構が商品別・取引先別収支の把握を促していることとも一致します。

キャッシュフローと利益を混同している

利益が出ていても、手元資金が苦しくなることはあります。J-Net21は、損益計算書の収益や費用には、まだ回収していない売上や、現金支出を伴わない減価償却費などが含まれるため、利益とキャッシュの収支は一致しないと説明しています。売掛金回収の遅れや在庫の増加があると、黒字でも資金繰りが悪化することがあります。

つまり、利益が出ているから大丈夫とは言い切れません。キャッシュフローも併せて確認し、売上債権、在庫、支払サイト、借入返済額のバランスを見ることが必要です。特に前払いなしの大型案件や、回収が長い取引は、利益率だけでなく資金繰り面でも要注意です。

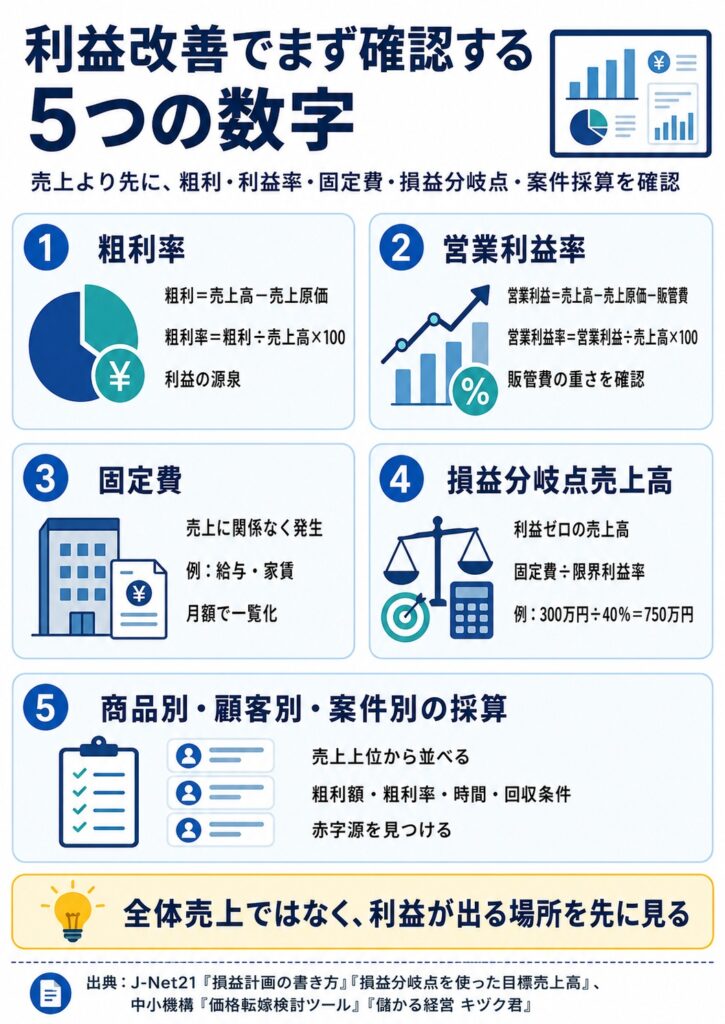

まず確認すべき五つの数字

粗利率

粗利は、売上高−売上原価です。粗利率は、粗利÷売上高×100で計算します。J-Net21でも、売上総利益は売上高から売上原価を差し引いた利益であり、粗利と呼ばれ、すべての利益の源泉だと説明されています。売上が増えているのに利益が増えないなら、まず粗利率の低下を疑ってください。

営業利益率

営業利益は、売上高−売上原価−販管費です。J-Net21もこの算式で整理しています。営業利益率は、営業利益÷売上高×100で確認できます。粗利が十分でも、販管費、つまり人件費、家賃、広告費、システム費などが重ければ営業利益率は下がります。

固定費

固定費とは、売上にかかわらず一定的に発生する費用です。J-Net21では、正社員給与や店舗家賃を例に挙げています。自社では月額ベースで一覧化し、前年同月や値上げ前の水準と比較するのが実務的です。固定費総額がじわじわ増えている会社は、気づかないうちに黒字化のハードルが上がっています。

損益分岐点売上高

損益分岐点売上高とは、利益がゼロになる売上高です。J-Net21は、損益分岐点売上高=固定費÷限界利益率、または 固定費÷(一−変動費比率) と示しています。固定費が高いほど、また限界利益率が低いほど、このラインは上がります。

たとえば、月間固定費が300万円で、限界利益率が40%なら、損益分岐点売上高は750万円です。ここを超えない限り、頑張って売っても営業利益は出ません。利益改善の議論で損益分岐点を見ないまま売上をもっと増やそうと考えると、方向を誤りやすくなります。計算式自体はJ-Net21の考え方に基づく一般的な例です。

商品別・顧客別・案件別の採算

この項目は、利益改善で最も実務的です。中小機構の「価格転嫁検討ツール」は商品別・取引先別の収支状況を把握し、目指すべき取引価格を試算できると案内しています。また「儲かる経営 キヅク君」は、商品・取引先ごとの収支を可視化し、伸ばすべき対象や改善コストの優先順位を明確にするとしています。全体損益だけでは、どこが赤字源か見えません。

見る順番としては、まず売上上位の取引先や案件を並べ、その次に粗利額、粗利率、対応時間、修正回数、回収条件を付けます。すると、「売上は大きいが薄利で手間が重い案件」と「売上は小さくても利益率が高い案件」が分かれて見えてきます。忙しいのに儲からない会社は、この切り分けができていないことがよくあります。これは本記事の実務整理ですが、商品別・顧客別収支の把握を重視する公的ツール設計と整合しています。

原価・仕入れコストが上がったときの考え方

原価高への対応は、まず上がった気がするではなく、原価上昇分を数値化するところから始めます。中小企業庁の価格交渉ハンドブックは、エネルギー費や原材料費などの取引に必要なデータを定期的に収集し、原価計算や単価表の作成に役立てることを促しています。価格転嫁サポート窓口でも、価格交渉の基礎知識や原価計算手法の習得支援が受けられます。

ここで確認したいのは、「この商品・サービスの原価が、何円上がったか」「それを価格に反映しないと、月間利益がいくら減るか」です。たとえば、1件あたり粗利が1万円だった案件で、材料費や外注費が2千円増えれば、粗利は8千円に下がります。月50件なら、月10万円の利益減です。値上げの判断は感覚ではなく、このような利益減少額で考えるほうが現実的です。計算自体は一般的な実務例ですが、商品別・取引先別収支の把握と価格転嫁試算は中小機構の公式ツールでも重視されています。

次に比較する選択肢は、値上げだけではありません。仕様変更、数量条件の見直し、販売停止、仕入先見直し、パッケージ内容の再設計なども候補です。価格交渉ハンドブックは、取引条件や仕様の不確定要素を事前に確認し、見積書やチェックリストを整備して交渉に活用することを勧めています。つまり、価格を上げるかどうかだけでなく、何をどこまで提供する前提かを見直すことも重要です。

顧客への説明資料は、できれば自社データと公表資料の両方を使って作成します。公正取引委員会の労務費転嫁指針は、発注者が根拠資料を求める場合には公表資料に基づくものとすること、受注者側も公表資料を用いて交渉に臨むことを示しています。さらに取組事例として、最低賃金の上昇率や公的統計などを妥当性判断に使う例が整理されています。社内の事情だけでは伝わりにくいとき、最低賃金、物価、業界統計、エネルギー価格などの公表指標は有効です。

価格転嫁に関する公的支援も、実際に活用先があります。中小企業庁は全国47都道府県のよろず支援拠点に「価格転嫁サポート窓口」を設置しており、価格交渉や原価計算の支援を行っています。また、中小企業庁は価格交渉ハンドブックと中小機構の価格転嫁検討ツール、儲かる経営キヅク君を公式に案内しています。交渉準備に不安がある場合は、独力で抱え込まず、こうした公的支援を使うのが現実的です。

主な公式出典は次のとおりです。

中小企業庁 価格交渉・転嫁の支援ツール

https://www.chusho.meti.go.jp/keiei/torihiki/shien_tool.html

中小企業庁 価格転嫁サポート窓口

https://www.chusho.meti.go.jp/keiei/torihiki/tenka_support.html

中小企業庁 価格交渉ハンドブック

https://www.chusho.meti.go.jp/keiei/torihiki/pamflet/kakaku_kosho_handbook.pdf

公正取引委員会 労務費の適切な転嫁のための価格交渉に関する指針

https://www.jftc.go.jp/dk/guideline/unyoukijun/romuhitenka.html

経済産業省 価格交渉促進月間フォローアップ調査

https://www.meti.go.jp/press/2026/06/20260626003/20260626003.html

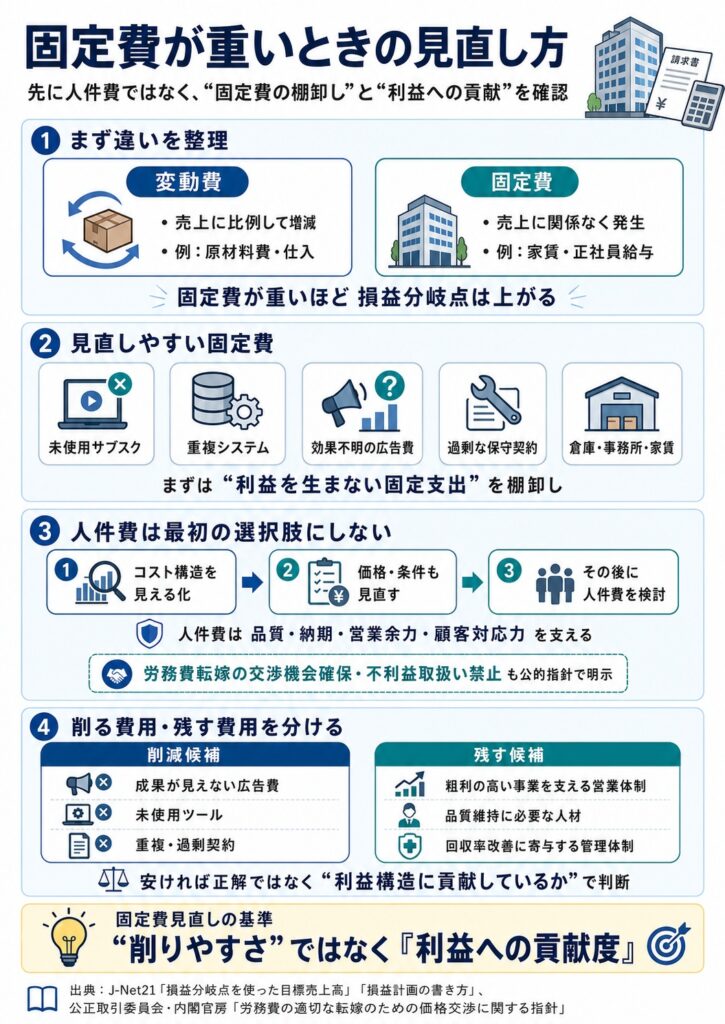

固定費が重いときの見直し方

固定費と変動費の違いを押さえることが、見直しの出発点です。J-Net21では、変動費は売上に比例して増減する費用、固定費は売上にかかわらず一定的に発生する費用と整理しています。原材料費や仕入は変動費、家賃や正社員給与は固定費の代表例です。固定費が重いほど、損益分岐点売上高は上がります。

見直しやすい固定費は、まず使っていないサブスク、重複システム、効果測定できていない広告費、過剰な保守契約、倉庫・事務所・家賃です。J-Net21の損益計画の説明でも、販管費には人件費、家賃、広告宣伝費、外注費などが含まれるとされています。つまり、固定費削減は人件費一本ではなく、利益を生まない固定支出の棚卸しから始めるのが基本です。

人件費削減は、最初の選択肢にしないほうが無難です。人件費は単なるコストではなく、品質、納期、営業余力、顧客対応力を支える運営能力そのものです。加えて、現在の政策動向では労務費の適切な価格転嫁が重視されており、JFTCと内閣官房の指針も、労務費を言い出しにくい状況を認識したうえでの交渉機会確保や不利益取扱いの禁止を示しています。人件費を先に切るより、まずは労務費を含むコスト構造を見える化し、価格や条件も合わせて見直すほうが筋が通っています。

削るべきコストと残すべきコストも区別してください。たとえば、成果が見えない広告費や未使用ツールは削減候補ですが、粗利率の高い事業を維持するための営業体制、品質維持に必要な人材、回収率改善に寄与する管理体制は、むしろ残すべき支出かもしれません。固定費は安ければ正解ではなく、利益構造に貢献しているかで判断するのが重要です。これは損益分岐点の考え方と整合しています。

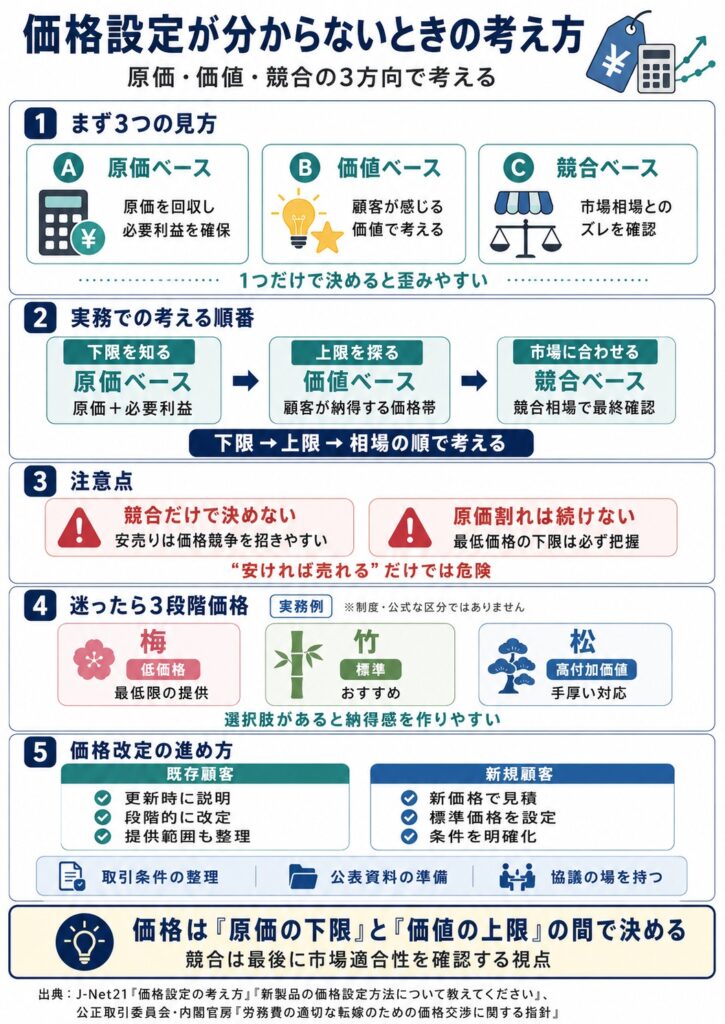

価格設定が分からないときの考え方

価格設定の基本は、原価ベース、競合ベース、価値ベースの三方向から考えることです。J-Net21は、価格は原価・需要・競合状況の三要素を踏まえて決まると整理しています。つまり、一つの見方だけで価格を決めると歪みやすくなります。

原価ベース価格は、「いくらなら原価を回収し、必要利益を確保できるか」という考え方です。J-Net21は、コストプラス価格設定方式を、製造原価や仕入原価に利益を加えて決定する方法として説明しています。最低価格の下限は、少なくともこの観点で把握しておくべきです。原価すら回収できない価格を、競争のために続けるのは危険です。

一方で、原価だけでは価格は決まりません。J-Net21は、需要を考慮する方法として、ユーザーが価値をどう評価するかを基準に価格を考える知覚価値価格設定方式を紹介しています。これは、上限価格や納得できる価格帯を考える視点です。高ければよいのではなく、「誰にどんな価値を提供し、その価値にいくら払ってもらえるか」を考える必要があります。

競合ベース価格も無視はできませんが、競合だけで決めるのは危険です。J-Net21は、低価格戦略が価格競争を招き、中小企業にはあまり向かない場合があると述べています。したがって現実的な価格は、原価で下限を押さえ、顧客価値で上限を見て、競合相場で市場適合性を確認するという順番で考えるのが実務的です。

「松竹梅」のような三段階価格設計も、実務上は使いやすい方法です。これは公式制度ではなく一般的な販売設計の考え方ですが、価格が一択だと顧客は比較基準を持ちにくくなります。低価格・標準・高付加価値の三段階にすると、値上げを一気に押し付けるのではなく、選択肢の設計で納得感を作りやすくなります。特にサービス業や個人事業では、最低受注価格を守りながら、上位プランで手厚い対応を明示しやすくなります。

既存顧客と新規顧客では、価格改定の進め方を分けたほうがよい場合があります。既存顧客には、原価上昇や提供範囲の変化を丁寧に説明し、契約更新時や見積更新時に段階的に改定するほうが受け入れられやすいことがあります。価格交渉ハンドブックやJFTC指針も、取引条件の整理や公表資料の準備、協議の場の設定を重視しています。新規顧客には、新価格を標準価格として設定しやすいため、まず新規見積から見直す方法も現実的です。

採算の悪い仕事を断れないときの受注基準

低利益案件が経営を圧迫するのは、利益率が低いからだけではありません。時間を奪い、人員を張りつけ、前金なしや長い入金サイトで資金繰りも悪化させ、高利益案件を受ける余力まで失わせるからです。商品別・取引先別収支を見える化する中小機構のツール群は、まさにこの見えない圧迫を可視化するためのものです。

ただし、いきなり断る以外の選択肢もあります。最低受注金額の設定、特急料金、追加修正料金、修正回数上限、前金・着手金、対応範囲の明確化、納期条件の見直しなどです。価格交渉ハンドブックは、引合段階で業務内容や取引条件を確認すること、見積書やチェックリストを整備することを重視しています。つまり、赤字案件は価格だけでなく、条件設計で改善できる場合もあります。

受注基準の実務的な見方として、次の五項目を確認してください。

売上額ではなく案件別粗利額。

粗利率だけでなく対応時間あたり利益。

見積範囲外対応の有無。

入金条件と前金の有無。

将来性、紹介、継続性。

このうち、将来性だけで赤字を許容する判断は慎重にすべきです。将来性があると言いながら条件が改善されない案件は、長期的にも利益を削ることがあります。ここは本記事の実務フレームですが、顧客別・商品別の利益把握を重視する公的ツールの考え方と一致しています。

低利益案件でも売上になるから受けたほうがよいという誤解は、売上と利益を混同していると起きやすいです。営業利益やキャッシュフローまで見ると、受けないほうが健全な仕事もあります。断るのが難しければ、まずは条件変更を提案してください。断るか受けるかの二択ではなく、条件を変えて採算を合わせるという発想が重要です。

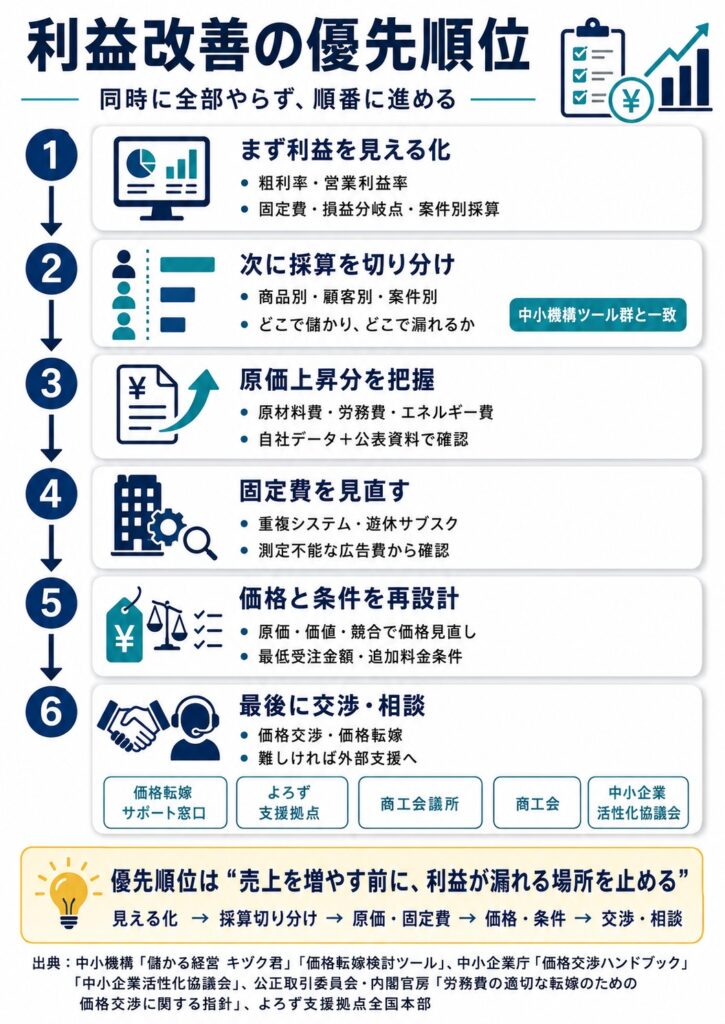

利益改善の優先順位

利益改善は、何でも同時にやると失敗しやすくなります。優先順位は次の流れが分かりやすいです。

まず、売上ではなく利益を見える化すること。粗利率、営業利益率、固定費、損益分岐点、案件別採算を確認します。次に、商品別・顧客別・案件別の採算を確認すること。どこが儲かり、どこで利益が漏れているかを切り分けます。これは中小機構の公式ツール群とも一致する順番です。

そのうえで、原価上昇分を把握すること。価格交渉ハンドブックやJFTC指針が示すように、公表資料や自社データを使って、原材料費、労務費、エネルギーコストの上昇を明確にします。数字が見えないままの値上げは説明が弱くなります。

次に、固定費を見直すこと。重複システム、遊休サブスク、測定不能な広告費など、利益を生まない固定支出から確認します。その後に、価格設定を見直すこと。原価、顧客価値、競合相場を重ねて、根拠ある価格に再設計します。さらに、低利益案件の条件を変更すること。最低受注金額や追加料金条件を整えます。

最後に、必要に応じて価格交渉・価格転嫁を行うこと。そして、難しければ公的支援や専門家に相談することです。価格転嫁サポート窓口、よろず支援拠点、商工会議所、商工会、中小企業活性化協議会など、相談先は複数あります。自社だけで詰まるなら、早めに外部を使うほうが改善は速くなります。

利益改善でやってはいけないこと

やってはいけないのは、売上だけを追い続けることです。売上高は大きくても、粗利率が低ければ利益は残りません。J-Net21でも、売上総利益は利益の源泉とされています。売上だけの会議を続けると、薄利案件の拡大に気づきにくくなります。

原価上昇を放置することも危険です。経済産業省の調査では価格転嫁率は改善傾向にある一方、労務費やエネルギーコストの転嫁率はなお十分とは言えません。原価が上がっているのに今は我慢と据え置きを続けると、利益率は自然回復しません。

根拠なく安売りすること、使っていない固定費を放置すること、人件費だけを先に削ること、低利益案件を無条件で受け続けることも避けたい行動です。また、値上げを感情論だけで判断し、価格交渉の記録や根拠資料を残さないのも危険です。JFTC指針と価格交渉ハンドブックは、交渉の場づくり、公表資料、取引条件整理を重視しています。値上げは言いにくいから曖昧にするのではなく、なぜその価格なのかを残すことが重要です。

公的支援・相談先

よろず支援拠点は、国が設置する無料の経営相談所です。中小機構の全国本部サイトでは、経営上のあらゆる相談に何度でも無料で対応すると案内されています。価格転嫁に悩むなら、価格転嫁サポート窓口も実質的にこの枠組みで使えます。まず何から整理すべきか分からない段階で向いています。

商工会議所は、全国516箇所で経営相談に対応しており、創業、資金調達、PR、集客、事業承継まで幅広く支援しています。必要に応じて中小企業診断士、社労士、弁護士、税理士などと連携する点も明示されています。地域密着で相談したい場合に向いています。

商工会も、経営相談、税務相談、金融相談、販路開拓相談、労務相談に対応しており、法律や税金などの専門家相談にもつなげています。小規模事業者や個人事業主にとっては、もっとも身近な相談先の一つです。

中小企業庁の価格転嫁支援情報は、価格交渉ハンドブック、価格転嫁サポート窓口、中小機構のシミュレーションツールをまとめて確認したい場合に向いています。原価上昇を根拠に説明したい、交渉資料を作りたい、まず自社の収支を整理したい、という場面で実務的です。

中小企業活性化協議会は、収益力低下や借入増加のおそれがある企業に対し、収益力改善支援、早期経営改善計画策定支援、経営改善計画策定支援、再生支援を行っています。早期経営改善計画策定支援と経営改善計画策定支援では、国が認定した専門家への支払い費用の三分の二補助が案内されています。利益の見える化だけでは足りず、資金繰りや借入返済まで含めて立て直したい場合の相談先です。

日本政策金融公庫は、価格転嫁・取引適正化推進資金を案内しており、価格転嫁や取引適正化に取り組む中小企業を支援しています。また、公庫の経営改善計画の手引では、キャッシュフローの考え方も整理されています。価格転嫁と資金繰りを同時に考えたい場合に確認先になります。

税理士、公認会計士、中小企業診断士、弁護士、金融機関は、より個別性が高い局面で有効です。税理士や会計士は原価計算、損益分岐点、月次管理、資金繰り整理に強く、中小企業診断士は受注基準や経営改善計画、価格設計の伴走支援に向きます。契約変更や取引条件変更に法的論点が絡むときは、弁護士も視野に入ります。公的支援で整理してから専門家に持ち込むと、相談の質が上がりやすくなります。これは一般的な相談先整理であり、個別案件では実情に応じた確認が必要です。

主な公式出典は次のとおりです。

よろず支援拠点 https://yorozu.smrj.go.jp/

日本商工会議所 経営相談 https://www.jcci.or.jp/support/soudan/index.html

全国商工会連合会 相談したい https://www.shokokai.or.jp/?page_id=190

中小企業庁 中小企業活性化協議会 https://www.chusho.meti.go.jp/keiei/saisei/index.html

日本政策金融公庫 価格転嫁・取引適正化推進資金 https://www.jfc.go.jp/n/finance/search/kakakutenka_t.html

まとめ

売上はあるのに利益が残らない原因は、売上不足だけではありません。粗利率の低下、原価高の放置、固定費の増加、安すぎる価格設定、低利益案件の継続、キャッシュフロー管理の甘さが重なると、忙しくても利益は残りにくくなります。

最初に見るべき数字は、粗利率、営業利益率、固定費、損益分岐点売上高、商品別・顧客別・案件別採算です。原価高の時代には、値上げや価格転嫁も勇気の問題ではなく、根拠の有無の問題です。中小企業庁のハンドブック、公正取引委員会の指針、中小機構のツールを使えば、交渉や価格見直しの材料を揃えやすくなります。

読者が次に取る現実的な行動は、まず今月か前月の数字で、商品別・顧客別・案件別採算を一度並べてみることです。その結果をもとに、固定費の棚卸し、原価上昇分の試算、見積条件の見直し、必要なら価格転嫁サポート窓口や専門家相談へ進むのが、無理の少ない改善手順です。

よくある疑問Q&A

Q.売上はあるのに利益が残らないのはなぜですか。

売上があっても、粗利率が低い商品や案件が増えていたり、原価上昇を価格に反映できていなかったり、固定費が膨らんでいたりすると利益は残りにくくなります。まずは売上ではなく、粗利率、営業利益率、固定費、損益分岐点、案件別採算を確認してください。

Q.利益改善では何から始めればよいですか。

最初は利益の見える化です。全体損益を見たあとに、商品別・顧客別・案件別の採算を分けて確認すると、改善対象が見えやすくなります。中小機構の公式ツールもこの発想で設計されています。

Q.原価が上がったらすぐ値上げすべきですか。

必ずしも即値上げとは限りません。まず原価上昇分を定量化し、値上げしない場合の利益減少額を確認してください。そのうえで、仕様変更、条件見直し、価格改定、仕入先見直しなどを比較するのが実務的です。公表資料を根拠に交渉する方法は、公正取引委員会の指針でも示されています。

Q.固定費削減では何を最初に見直すべきですか。

一般には、人件費より先に、未使用サブスク、重複システム、効果測定不能な広告費、保守契約、家賃関連の余剰を点検するほうが着手しやすいです。固定費は損益分岐点を押し上げるため、削るなら利益を生まない支出から見直すのが基本です。

Q.価格設定はどう決めればよいですか。

原価で最低ラインを押さえ、顧客価値で上限を見て、競合相場で市場適合性を確認する考え方が分かりやすいです。J-Net21も、価格は原価・需要・競合状況の三要素で考えると整理しています。

Q.採算の悪い仕事は断るべきですか。

一律に断るとは限りません。まずは最低受注金額、追加料金、修正回数上限、前金、納期条件などを見直してください。それでも改善しない案件は、受け続けることで全体の利益や資金繰りを圧迫する可能性があります。

Q.値上げで顧客が離れるのが不安です。

その不安は自然です。ただし、原価高を放置すると利益が削られ続けます。公表資料、自社原価、提供範囲の変化を整理し、既存顧客には段階的に説明し、新規顧客には新価格を標準化するなど、進め方を分けると判断しやすくなります。

Q.損益分岐点とは何ですか。

利益がゼロになる売上高のことです。固定費が高いほど、また限界利益率が低いほど損益分岐点は上がります。J-Net21では、損益分岐点売上高を固定費と限界利益率から計算する方法を解説しています。

Q.粗利と営業利益は何が違いますか。

粗利は売上高から売上原価を引いた利益です。営業利益は、そこから販管費を引いた本業の利益です。売上があるのに利益が残らない場合、粗利不足なのか、販管費過多なのかを分けて見る必要があります。

Q.専門家にはいつ相談すべきですか。

商品別採算が分けられない、価格交渉の根拠が作れない、資金繰りが苦しい、借入返済も重い、といった段階なら早めの相談が有効です。よろず支援拠点、商工会議所、商工会、中小企業活性化協議会には、それぞれ得意分野があります。

参考

中小企業庁(年不明)「価格交渉・転嫁の支援ツール」中小企業庁、https://www.chusho.meti.go.jp/keiei/torihiki/shien_tool.html、閲覧日:2026年06月29日

経済産業省(2026)「価格交渉促進月間(2026年3月)フォローアップ調査の結果を公表します」経済産業省、https://www.meti.go.jp/press/2026/06/20260626003/20260626003.html、閲覧日:2026年06月29日

公正取引委員会(年不明)「労務費の適切な転嫁のための価格交渉に関する指針」公正取引委員会、https://www.jftc.go.jp/dk/guideline/unyoukijun/romuhitenka.html、閲覧日:2026年06月29日

内閣官房日本成長戦略本部事務局・公正取引委員会(2025)「『労務費の適切な転嫁のための価格交渉に関する指針』の改正について」公正取引委員会、https://www.jftc.go.jp/houdou/pressrelease/2025/dec/202512_roumuhi.html、閲覧日:2026年06月29日

中小企業庁(年不明)「価格転嫁サポート窓口」中小企業庁、https://www.chusho.meti.go.jp/keiei/torihiki/tenka_support.html、閲覧日:2026年06月29日

中小企業庁(2026)「中小企業・小規模事業者の価格交渉ハンドブック」中小企業庁、https://www.chusho.meti.go.jp/keiei/torihiki/pamflet/kakaku_kosho_handbook.pdf、閲覧日:2026年06月29日

独立行政法人中小企業基盤整備機構(年不明)「価格転嫁検討ツール」中小企業基盤整備機構、https://kakakutenka.smrj.go.jp/kakakukentou/、閲覧日:2026年06月29日

独立行政法人中小企業基盤整備機構(年不明)「儲かる経営 キヅク君」中小企業基盤整備機構、https://kakakutenka.smrj.go.jp/moukaru/、閲覧日:2026年06月29日

独立行政法人中小企業基盤整備機構 J-Net21(年不明)「損益分岐点を使った目標売上高」J-Net21、https://j-net21.smrj.go.jp/startup/manual/list5/5-2-9.html、閲覧日:2026年06月29日

独立行政法人中小企業基盤整備機構 J-Net21(年不明)「損益計画の書き方」J-Net21、https://j-net21.smrj.go.jp/startup/manual/list5/5-2-8.html、閲覧日:2026年06月29日

独立行政法人中小企業基盤整備機構 J-Net21(年不明)「価格設定の考え方」J-Net21、https://j-net21.smrj.go.jp/startup/manual/list7/7-2-4.html、閲覧日:2026年06月29日

独立行政法人中小企業基盤整備機構 J-Net21(年不明)「損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。」J-Net21、https://j-net21.smrj.go.jp/solution/qa/accounting/Q0240.html、閲覧日:2026年06月29日

独立行政法人中小企業基盤整備機構 J-Net21(年不明)「キャッシュフロー計算書の見方と活用方法について教えてください。」J-Net21、https://j-net21.smrj.go.jp/solution/qa/accounting/Q0238.html、閲覧日:2026年06月29日

中小企業庁(年不明)「中小企業活性化協議会」中小企業庁、https://www.chusho.meti.go.jp/keiei/saisei/index.html、閲覧日:2026年06月29日

よろず支援拠点全国本部・中小企業基盤整備機構(年不明)「よろず支援拠点全国本部」中小企業基盤整備機構、https://yorozu.smrj.go.jp/、閲覧日:2026年06月29日

日本商工会議所(年不明)「経営相談」日本商工会議所、https://www.jcci.or.jp/support/soudan/index.html、閲覧日:2026年06月29日

全国商工会連合会(年不明)「商工会について~相談したい~」全国商工会連合会、https://www.shokokai.or.jp/?page_id=190、閲覧日:2026年06月29日

日本政策金融公庫(年不明)「価格転嫁・取引適正化推進資金」日本政策金融公庫、https://www.jfc.go.jp/n/finance/search/kakakutenka_t.html、閲覧日:2026年06月29日

日本政策金融公庫(2023)「経営改善計画書策定の手引」日本政策金融公庫、https://www.jfc.go.jp/n/service/pdf/keieikaizentebiki_230403n.pdf、閲覧日:2026年06月29日

日本政策金融公庫(年不明)「中小企業経営力強化資金」日本政策金融公庫、https://www.jfc.go.jp/n/finance/search/64_t.html、閲覧日:2026年06月29日

コメント