コンテンツIP360の本質は、アニメやゲームを単体で海外販売することではなく、IPを起点に配信、翻訳、コミュニティ、グッズ、イベント、ECまでつないで海外人気を日本企業の受取と再投資に変えることです。政府は日本発コンテンツの海外売上を2023年の5.8兆円から2033年に20兆円へ拡大する目標を掲げ、関連予算も拡大しています。いま重要なのは市場が伸びるかだけでなく、誰がデータを持ち、誰が権利を持ち、誰がファンから直接回収できるかです。つまり、作品市場ではなく、IP運営のBtoBレイヤーを見ることが、このテーマを理解する近道です。

- なぜ今コンテンツIP360とアニメ・ゲーム海外展開を見るべきか

- コンテンツIP360市場とは何か|アニメ・ゲームを海外で稼ぐ仕組みとして見る

- コンテンツIP360市場の顧客課題と購買構造|誰が買い、何に困っているのか

- コンテンツIP360市場の市場規模と成長性|20兆円目標で広がるアニメ・ゲーム海外展開

- 主要プレイヤー比較|強いのは「有名IPを持つ会社」だけではない

- 顧客価値とROI|海外売上だけでなく「継続収益化」まで見る

- 収益構造の違い|利益が残りやすいのは「権利・流通・継続接点」

- 海外市場との違い|日本は「作る力」から「世界で回収する力」へ

- 参入・導入の壁|IP360市場は「作れるだけ」では勝てない

- 今後のシナリオ分析|IP360市場は「拡大・寡占・効率化・防衛需要」で動く

- よくある疑問Q&A

- 結論

- 参考

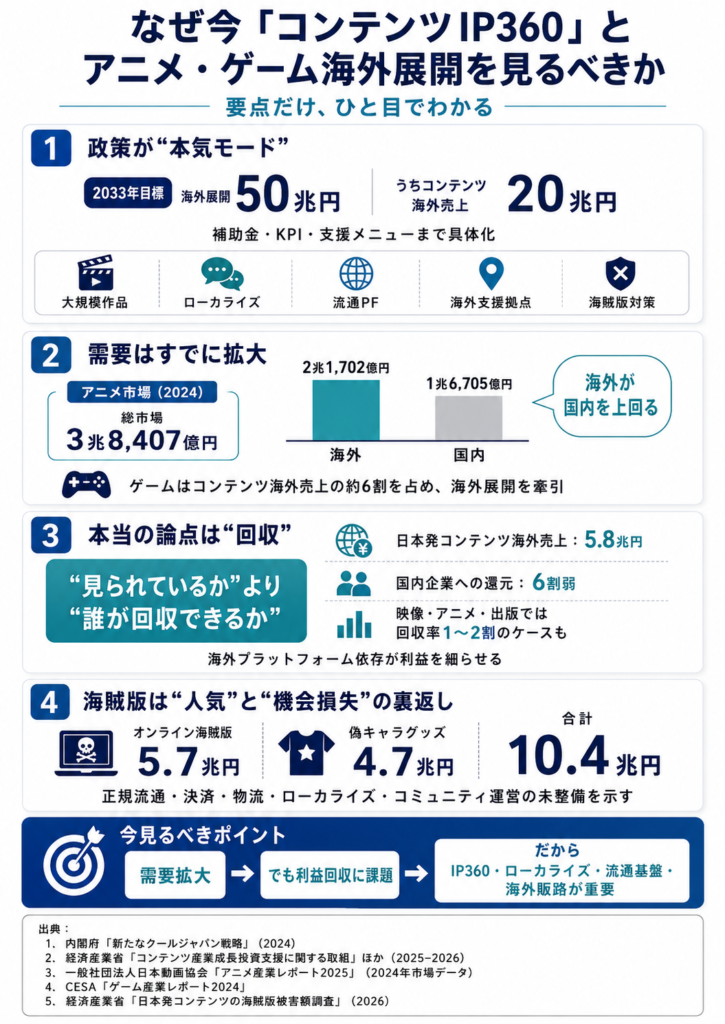

なぜ今コンテンツIP360とアニメ・ゲーム海外展開を見るべきか

まず押さえたいのは、政府の20兆円目標が単なる掛け声ではなく、補助金、評価指標、支援メニューまで伴う具体的な政策パッケージに変わっていることです。内閣府の「新たなクールジャパン戦略」は2033年までに関連産業の海外展開規模を50兆円とする方針を掲げ、その中でエンタメ・コンテンツ産業は海外売上20兆円の目標を明確化しました。経済産業省のEBPM資料でも、流通プラットフォーム拡大、大規模作品製作、ローカライズ、海外支援拠点、海賊版対策を一体で進める構想が示されています。

注目度が高まった背景には、需要の伸びと構造課題が同時に表面化したことがあります。日本動画協会によれば、2024年のアニメ産業市場は3兆8,407億円で過去最高を更新し、そのうち海外市場は2兆1,702億円と国内市場1兆6,705億円を上回りました。ゲームでも、CESAは『ゲーム産業レポート2024』で、同協会が参照したコンテンツ産業全体の海外売上推計のうちゲームが約6割を占め、海外展開を牽引していると説明しています。

ただし、ここでよくある誤解があります。市場が伸びていることと、日本企業に高い利益が残ることは同じではありません。経済産業省は、我が国発コンテンツの海外売上高5.8兆円のうち国内企業に還元されている比率は6割弱だと整理し、映像・アニメ・出版では海外の流通プラットフォーム依存により回収率が1〜2割にとどまるケースがあると示しています。つまり、いま見るべきなのは海外で見られているかではなく、誰が回収できているかです。

さらに、海賊版の存在は人気の裏返しであると同時に、正規流通の未整備を示すシグナルでもあります。経済産業省の2026年発表では、2025年の日本発コンテンツのオンライン海賊版被害額は5.7兆円、偽キャラクターグッズ被害額は4.7兆円で、合計10.4兆円と推計されました。これは単なる権利侵害の問題ではなく、海外の需要があるのに正規の供給、決済、物流、ローカライズ、コミュニティ運営が十分に接続できていない、というBtoB上の機会損失でもあります。

コンテンツIP360市場とは何か|アニメ・ゲームを海外で稼ぐ仕組みとして見る

このテーマでいう「コンテンツIP360市場」とは、アニメやゲームそのものの消費市場ではありません。IPを起点に、企画、資金調達、制作、ローカライズ、配信・配給、コミュニティ運営、物販、イベント、ライセンス、分析までをつなぎ、海外での需要を継続的な売上と受取に変えるBtoB市場です。METIのIP360メニューでも、スタートアップ支援、新規IP企画支援、大規模作品製作支援、流通プラットフォーム拡大支援、開発プラットフォーム構築支援、ローカライズ支援、プロモーション支援が並列で設計されており、政策上も作品単体ではなく運営レイヤー全体が対象になっています。

バリューチェーンを分けると、上流はIPの発掘、企画、出資、制作、人材育成、制作ツールの整備です。中流は翻訳、吹替、カルチャライズ、権利処理、配信・配給、コミュニティ、マーケティングです。下流はグッズ、イベント、EC、ライセンス、ゲーム運営、サブスクリプション、ファンデータ分析です。METIは「IPの360度展開」を、ひとつのIPをアニメからゲーム、グッズまで多角的に展開することだと定義し、そこに相互誘客とファン経済の設計を重ねています。

ここで特に重要なのが、「海外市場規模」「海外売上」「海外受取」を混同しないことです。METIの研究会資料は、日本発コンテンツの海外での普及を測る概念としてこの三つを分け、日本での再投資や賃金を増やす観点からは「海外受取」を最終目標として見るべきだと整理しています。誤解しやすいのは、海外の消費者が払った総額がそのまま日本企業の収益になる、と思ってしまう点ですが、実際には現地プラットフォーム手数料、現地パートナー分配、広告宣伝費、決済・物流費、権利分配で差し引かれます。

隣接市場との違いも押さえておくと理解しやすくなります。制作受託は完成品を納品して固定報酬を得るモデルが中心ですが、IP360は権利保有、歩合、ライセンス、サブスク、イベント、ECまで含めた長期LTVの設計です。METIのアニメ分野資料でも、制作会社が製作委員会への参入やIP活用を進めることで収益増加を目指す方向性が示され、別資料では「受託制作会社からIPホルダーへの進化」を促すと明記されています。ここが、単なる制作市場とIPビジネス市場の決定的な違いです。

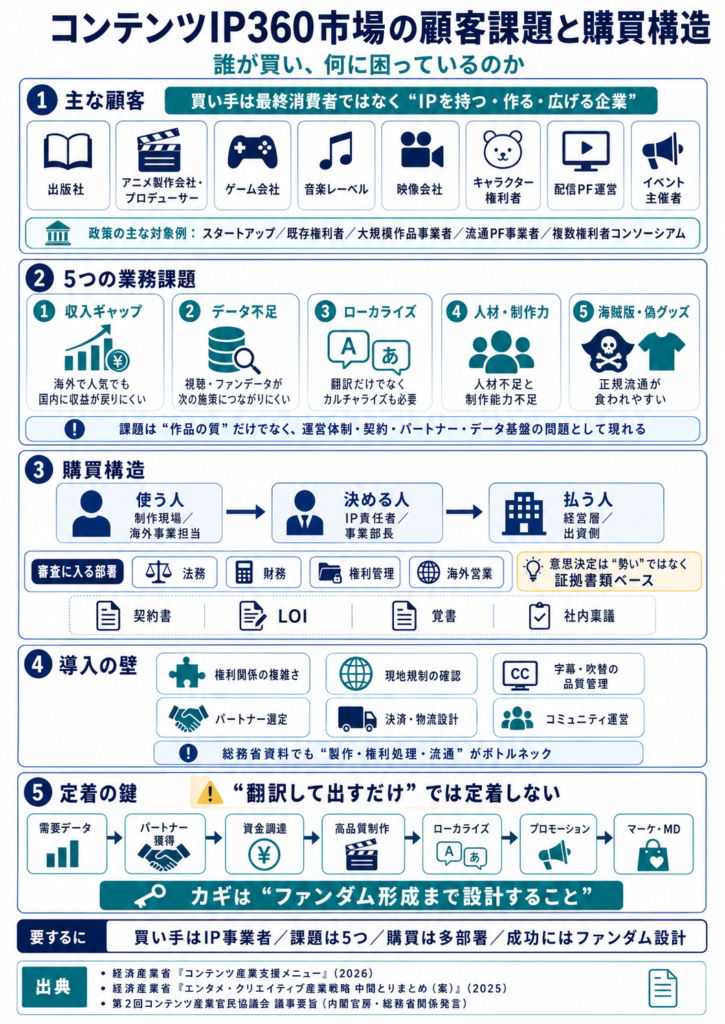

コンテンツIP360市場の顧客課題と購買構造|誰が買い、何に困っているのか

この市場の主な顧客は、出版社、アニメの製作会社・プロデューサー、ゲーム会社、音楽レーベル、映像会社、キャラクター権利者、配信プラットフォーム運営会社、イベント主催者です。METIの支援メニューを見ると、対象は個人・チームのスタートアップから、既存の権利者、大規模作品を手がける企業、国際流通プラットフォーム事業者、4社以上のIP権利者によるコンソーシアムまで広く設定されています。つまり、買い手は最終消費者ではなく、「IPを持つ・作る・広げる側」の企業です。

顧客が抱える業務課題は、大きく分けて五つあります。

一つ目は、海外で人気が出ても国内に収益が十分戻らない「収入ギャップ」です。

二つ目は、視聴データやファンデータが十分に得られず、次の施策につながらないことです。

三つ目は、言語だけではないローカライズ・カルチャライズ対応です。

四つ目は、人材不足と制作能力不足です。

五つ目は、海賊版や偽グッズに正規流通が食われることです。

これらはすべて、作品の品質だけでなく、運営体制や契約、パートナー、データ基盤の問題として現れます。

BtoBの購買構造も、一般に想像されるより複雑です。使う人は制作現場や海外事業担当、決める人はIP責任者や事業部長、払う人は経営層や出資側であることが多く、さらに法務、財務、権利管理、海外営業が審査に入ります。IP360のQAでは、資金調達比率のエビデンスとして契約書、LOI、覚書、社内稟議書などが想定されており、海外展開案件が勢いではなく、証拠書類ベースで意思決定されることがわかります。

導入までのハードルは、翻訳費用やプロモーション費だけではありません。作品ごとの権利関係の複雑さ、現地国の規制確認、吹替・字幕の品質管理、パートナーの選定、決済や物流の設計、プロモーション後の受け皿となるコミュニティ運営まで同時に考える必要があります。総務省の放送コンテンツ資料でも、製作、権利処理、流通の三つがボトルネックとして整理されており、海外チャネル不足と権利処理の重さが普及を遅らせる要因とされています。

導入後に定着しない典型例は、翻訳して出すだけで終わるパターンです。METIは、海外展開では需要動向の客観データ、パートナー獲得、資金調達、高品質制作、ローカライズ・カルチャライズ、プロモーション、マーケティング、マーチャンダイジングまで含めて支援する必要があるとしています。つまり、定着しない原因は言語対応不足というより、ファンダム形成まで設計していないことにあります。

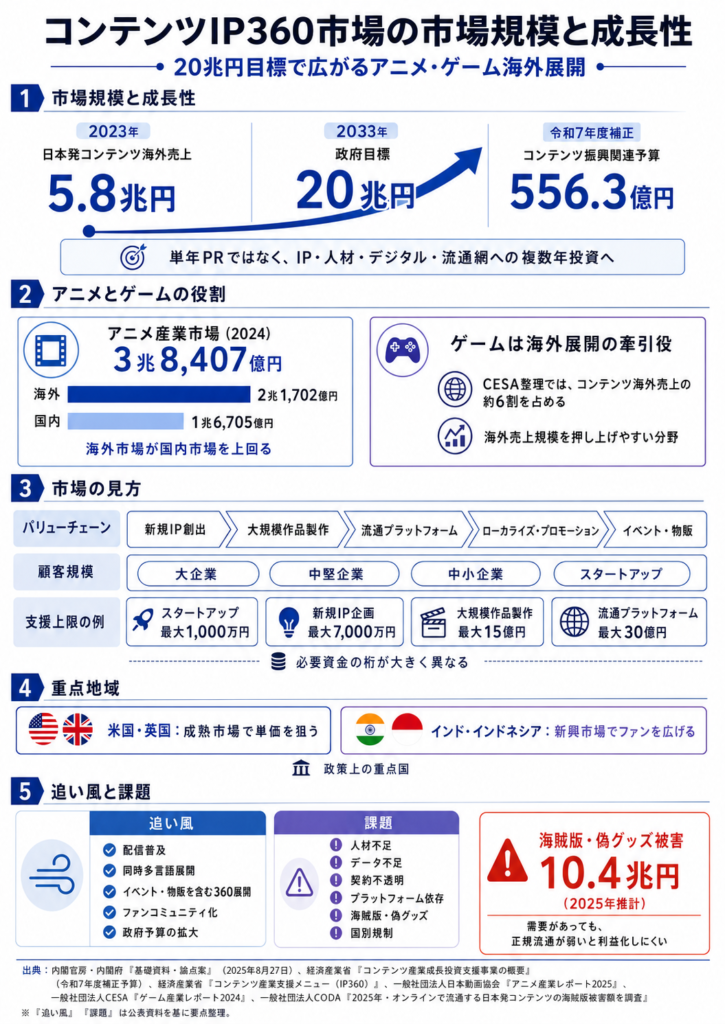

コンテンツIP360市場の市場規模と成長性|20兆円目標で広がるアニメ・ゲーム海外展開

政府が置く出発点は、2023年の日本発コンテンツ海外売上5.8兆円です。そこから2033年に20兆円へ伸ばす目標が設定され、令和7年度補正予算ベースのコンテンツ振興関連予算は556.3億円まで拡大しました。これは、単年のPR施策ではなく、複数年でIP、人材、デジタル、流通網に投資していく前提の政策転換です。

分野別に見ると、アニメはすでに海外が主戦場です。2024年のアニメ産業市場は3兆8,407億円に達し、そのうち海外市場2兆1,702億円が国内市場1兆6,705億円を上回りました。一方で、ゲームはCESAの整理でもコンテンツ海外展開の主力であり、同協会が参照した産業全体の海外売上推計の約6割を占めています。つまり、アニメは世界での需要が顕在化しやすく、ゲームは海外売上規模を押し上げやすい、という役割の違いがあります。

セグメント構造は、「作品分野」だけでなく「バリューチェーン」と「顧客規模」で見るほうが実態に近いです。バリューチェーンで分けると、新規IP創出、大規模作品製作、流通プラットフォーム、開発ツール、ローカライズ、プロモーション、IPエコシステムイベントに分かれます。顧客規模で分けると、巨大IPを持つ大企業、既存IPを海外へ広げたい中堅企業、言語対応やイベント出展を必要とする中小企業、生まれたばかりのスタートアップに分かれます。METIの支援上限額もこの構造を反映しており、スタートアップは最大1,000万円、新規IP企画支援は最大2,000万円ないし7,000万円、大規模作品製作支援は最大15億円、流通プラットフォーム拡大支援は最大30億円と、必要資金の桁がまったく異なります。

地域別では、政策上の重点国として米国、英国、インドネシア、インドが挙げられています。ここから読み取れるのは、成熟市場での単価取りと、新興市場でのファン獲得を同時に狙っていることです。事実、METIはアニメ分野で新興国市場を中心とする需要増を見込みつつ、国別の需要データ整備や規制動向の収集を進める必要があるとしています。

成長ドライバーは、配信普及、同時多言語展開、イベント・物販を含む360展開、ファンコミュニティ化、政府予算の拡大です。反対に成長を阻む要因は、人材不足、データ不足、契約不透明、プラットフォーム依存、海賊版、国別規制です。2025年の海賊版・偽グッズ被害額推計10.4兆円は、潜在需要の大きさを示す一方で、正規流通の整備が追いつかなければ需要が利益に変わらないことも示しています。

主要プレイヤー比較|強いのは「有名IPを持つ会社」だけではない

この市場で強い企業は、有名な作品を持っている会社だけではありません。強さを決めるのは、権利を持つ力、世界に届ける力、ファンを継続的に回収する力、そしてデータを返して次の作品に再投資できる力です。公開資料から見ると、主要プレイヤーは大きく四つに分けられます。統合型エコシステム企業、権利主導のIPホルダー、流通・コミュニティ基盤企業、制作・開発インフラ企業です。

統合型エコシステム企業の代表はソニーです。Sony Corporate Report 2025は、IP Creation、IP Cultivation、IP 360/Extensionを中核概念に置き、アニメ分野ではAniplexとCrunchyrollを軸にIPの創出・育成・拡張を進める方針を示しています。具体例として『俺だけレベルアップな件』では、同時世界配信のために16言語字幕、10言語吹替、地域イベント、劇場上映まで組み合わせており、さらにKADOKAWAとの資本業務提携や、Bandai Namco・Gaudiyとの連携でMyAnimeListを含むファン接点の強化も進めています。強みは、作品・配信・イベント・コミュニティまでを一社グループでつなげやすいことです。

ゲーム起点のIP拡張企業としては任天堂がわかりやすいです。任天堂は年次報告書で、Nintendo IPへの接点を増やすため、ビジュアルコンテンツ、モバイルアプリ、テーマパーク、マーチャンダイズへ展開すると明示しています。2025年3月期の地域別売上でも、日本2,748億円に対し米州5,151億円、欧州2,857億円、その他891億円と海外比率が高く、IPの世界展開がハード・ソフト本体以外の収益にもつながっています。強みは、強力な自社IPと、アカウントを軸にした長期接点設計です。

IP軸で360展開する複合企業としてはBandai NamcoとKADOKAWAが注目されます。Bandai Namcoは統合レポート2025で「Connect with Fans」を中長期ビジョンに掲げ、世界のファンと360°の接点を作る方針を示しました。一方、KADOKAWAは2026年発表の中期計画で「Global Media Mix with Technology」を核に、IP creation、media mix speed、global expansion、licensing developmentを通じてIP LTV最大化を目指すとしています。前者は玩具・ゲーム・映像・体験の横展開に強く、後者は出版原作の創出能力とメディアミックス速度に強みがあります。

権利主導のアニメIP企業としては東映アニメーションが参考になります。同社は自らを日本のライセンシング事業のパイオニアと位置づけ、玩具、ゲーム、文具、食品、衣料までキャラクター商品化を広げています。決算説明資料でも、『ONE PIECE』『DRAGON BALL』シリーズを中心に海外配信権や海外商品化権の売上が業績を押し上げたことが示されており、映像とライセンスを両輪で回すモデルが見て取れます。

差別化要因をまとめると、第一に権利保有比率、第二にグローバル流通・コミュニティへの接続、第三にローカライズとデータ取得、第四にイベント・グッズ・ECまで含めた回収力です。有名だから強いのではなく、IPを何層で何回収益化できるかで強さが決まる、というのがこの市場の特徴です。

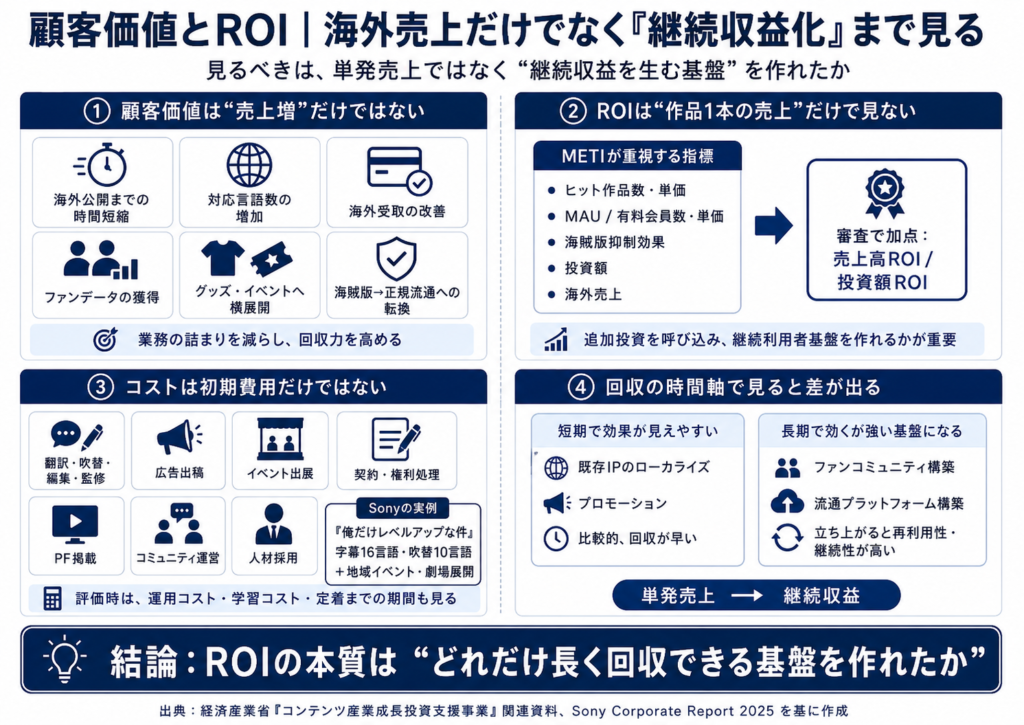

顧客価値とROI|海外売上だけでなく「継続収益化」まで見る

顧客企業にとっての価値は、単純な海外売上アップではありません。実務では、海外公開までの時間短縮、対応言語数の増加、海外受取の改善、ファンデータの獲得、グッズやイベントへの横展開、海賊版から正規流通への転換が主要な価値になります。総務省の放送コンテンツ資料が「製作・権利処理・流通」の好循環を目指すとしているのも、売上だけでなく業務全体の詰まりを解消する必要があるからです。

ROIを見るときは、作品一本の売上だけでは不十分です。METIの効果検証シナリオは、ヒット作品数・単価、MAUまたは有料会員数・単価、海賊版抑制額単価、投資額、海外売上をモニタリング指標としており、IP360の審査でも売上高ROIと投資額ROIが加点要素になっています。つまり政策上も、何本売れたかだけでなく、どれだけ追加投資を呼び込み、どれだけ継続的な利用者基盤を作れたかが重視されています。

費用面では、翻訳・吹替・編集・監修、広告出稿、イベント出展、契約・権利処理、プラットフォーム掲載、コミュニティ運営、人材採用が主な負担です。Sonyの事例でも、世界同時展開には多言語字幕・吹替に加えて地域イベントや劇場展開が必要でした。したがって、導入効果を評価するときは、初期費用だけでなく、運用コスト、学習コスト、定着までの期間、継続投資の必要性まで含めて見る必要があります。

公開資料を基にした解釈として、ROIの出方は支援レイヤーでかなり異なります。既存IPのローカライズやプロモーションは比較的短期で効果を見やすい一方、ファンコミュニティや流通プラットフォームの構築は回収まで時間がかかります。しかし後者は、いったん立ち上がれば再利用性と継続性が高く、作品が変わっても同じ顧客基盤を活用できる点が強みです。ここに、単発売上と継続収益の差があります。

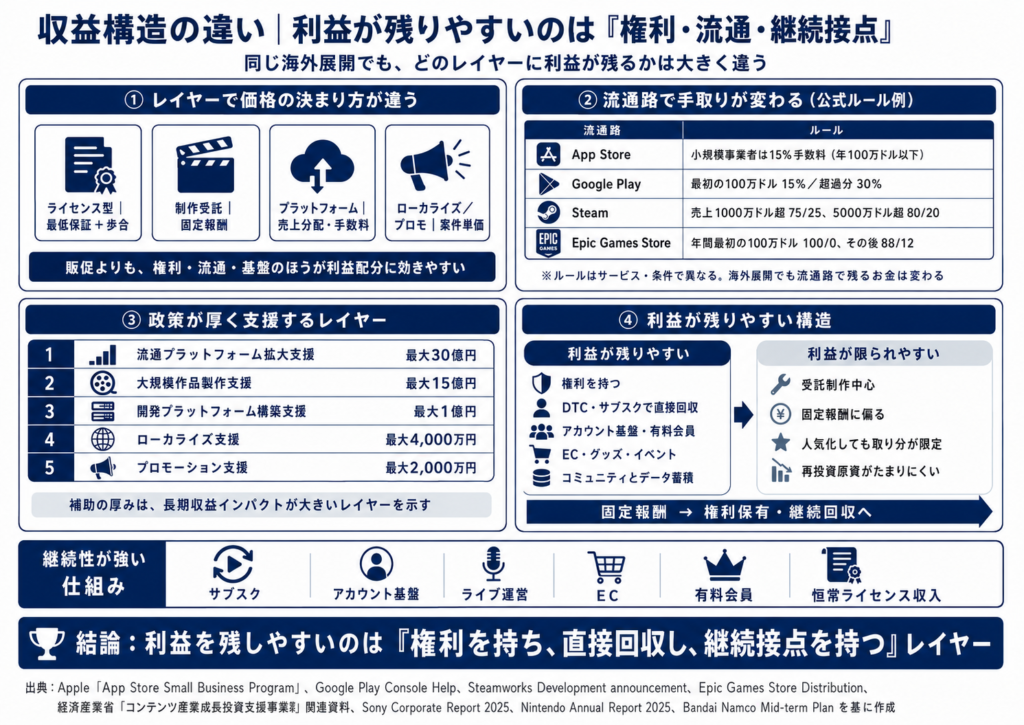

収益構造の違い|利益が残りやすいのは「権利・流通・継続接点」

価格の決まり方はレイヤーごとに違います。ライセンス型では固定の最低保証や歩合、制作受託では固定報酬、プラットフォームでは売上分配や手数料、プロモーションやローカライズでは案件単価が中心です。モバイルゲーム配信では、AppleのApp Store Small Business Programは前年収益100万ドル以下の開発者に15%の手数料率を適用し、Google Playも最初の100万ドルまでは15%、超過分は30%と案内しています。PC流通では、ValveはSteamで1,000万ドル超の売上部分は75/25、5,000万ドル超は80/20に調整すると告知し、Epic Games Storeは現在、年間最初の100万ドルまでは100/0、その後は88/12を標準としています。つまり、同じ海外展開でも、どの流通路を使うかで残るお金が大きく変わります。

IP360の補助上限額を見ると、利益配分が期待されるレイヤーに大きな資金が乗っていることがわかります。大規模作品製作支援は最大15億円、流通プラットフォーム拡大支援は最大30億円、開発プラットフォーム構築支援は最大1億円、ローカライズ支援は最大4,000万円、プロモーション支援は最大2,000万円です。補助の厚みは、単なる販促よりも、権利・流通・基盤整備のほうが資本集約的で、長期的な収益インパクトが大きいと政策側が見ていることを示します。

公開資料からの解釈では、利益が出やすいのは権利を持ちながら、ファンから直接回収できるプレイヤーとユーザーデータを蓄積できる流通・コミュニティ基盤です。逆に、固定報酬中心の受託制作だけでは、海外人気が高くても取り分が限定されやすい構造です。METIが制作会社の製作委員会参入やIP活用を後押しし、東映アニメーションが海外配信権と商品化権を両輪にしているのは、その構造を変えない限り現場の賃金や再投資が伸びにくいからです。

継続性の観点では、サブスクリプション、アカウント基盤、ゲームのライブ運営、EC、コミュニティ、有料会員、恒常的なライセンス収入が強いです。SonyはCrunchyrollのようなDTCサービスを成長分野と位置づけ、NintendoはNintendo Accountを長期接点の要としており、Bandai Namcoはファンとの360°接続を中長期ビジョンにしています。売り切り型の一発ヒットが重要なのはもちろんですが、BtoB市場として見るなら、継続課金・継続接点の有無が企業価値の差になりやすい領域です。

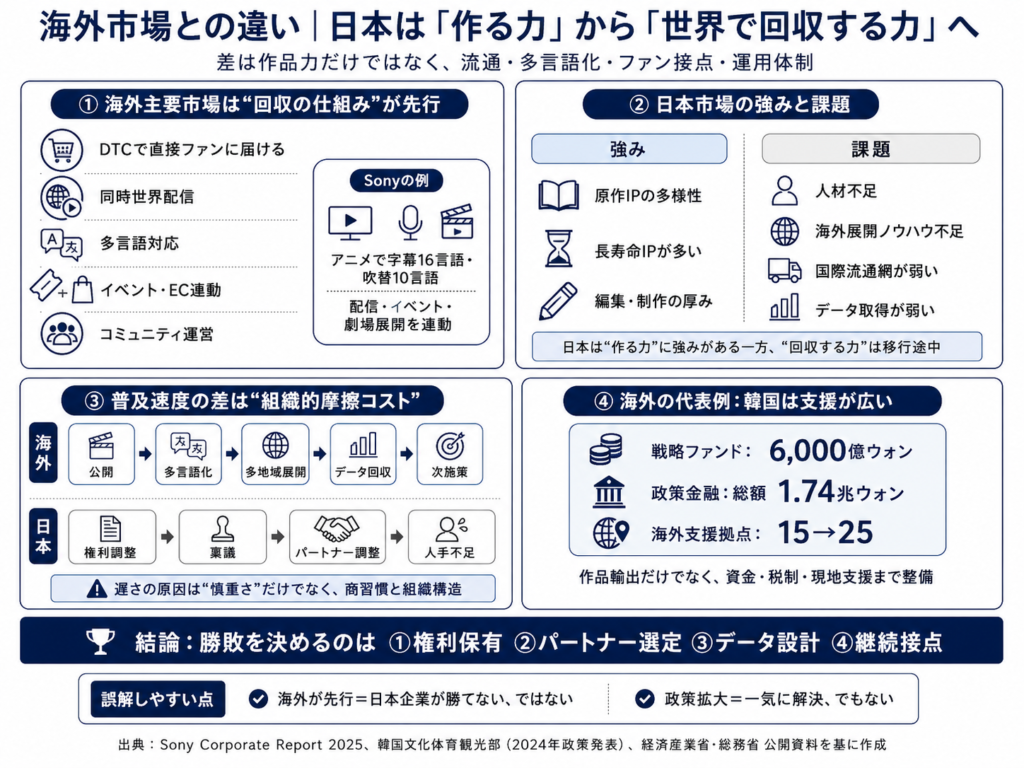

海外市場との違い|日本は「作る力」から「世界で回収する力」へ

海外主要市場では、直接ファンに届けるDTCモデル、グローバル同時配信、多言語対応、イベント・EC・コミュニティ連動が先に整っているケースが多いです。Sonyがアニメで字幕16言語、吹替10言語、地域イベント、劇場展開まで一気通貫で運営しているのは象徴的です。韓国では文化体育観光部が2024年に政府・民間で6000億ウォンの戦略ファンド、総額1.74兆ウォンの政策金融、映像制作税額控除の引き上げ、海外拠点の25拠点化を打ち出しており、作品輸出だけでなく資金・税制・現地拠点まで含めた支援が進んでいます。

日本市場の強みは、原作IPの多様性と長寿命性です。METIも、日本には豊富な原作の多様性という優位性があると整理しています。一方で弱みは、収入ギャップ、デジタル対応の遅れ、人材不足、国際流通網の弱さ、データ取得の弱さです。政策面では補助金が拡大し、IP・人材・デジタルへの国内投資や国際流通網・ファンダム形成への海外投資を支援する方向に変わっていますが、まだ作る力から回収する力への移行途中だと見るべきでしょう。

普及速度が変わる最大の理由は、商習慣と組織構造です。海外では、作品公開と同時に多言語・多地域・多チャネルへ展開し、データを即時に回収して次施策に反映する体制が比較的作りやすいです。日本では、権利関係や出資構造が複雑で、社内稟議やパートナー調整が長くなりやすく、制作現場の人手不足も重なります。総務省は海外流通チャネル不足を、METIはアニメ分野でノウハウ・コネクション不足と人材不足を課題に挙げており、日本で普及が遅いのは単に慎重だからではなく、組織的な摩擦コストが高いからです。

誤解しやすい二点も明確にしておきます。ひとつ目は、「海外では進んでいる=日本企業が勝てない」ではないことです。日本には原作IPと編集・制作の厚みがあります。ふたつ目は、「日本は遅れている=政策で一気に解決する」でもないことです。政策は環境整備を加速させますが、最終的に勝敗を決めるのは、権利保有、パートナー選定、データ設計、ファンへの継続接点です。

参入・導入の壁|IP360市場は「作れるだけ」では勝てない

まず、参入障壁と導入障壁は分けて考える必要があります。参入障壁とは、事業者がこの市場に入る難しさです。ここでは、有力IPとの接続、継続投資に耐える資金力、ローカライズ能力、現地規制知識、流通・コミュニティ基盤、信頼できる海外パートナーが必要になります。METIが流通プラットフォームを大規模かつ長期の投資が必要とし、IP360を追加投資や投資拡大、投資前倒しに限定しているのは、参入に相応の資本と覚悟が必要だからです。

一方の導入障壁は、顧客企業がサービスや施策を採用する難しさです。こちらは、予算、権利整理、社内稟議、契約審査、現地向け表現確認、プロモーション後の運営体制、外部パートナー管理が主なハードルです。特にアニメや映像は、権利処理と流通チャネル不足が同時にボトルネックになることが総務省資料で示されており、導入の難しさは費用が高いだけではなく社内外の調整点が多いことにあります。

規制面では、まず国ごとの検閲制度や総量規制、宗教・文化・政治表現への配慮があります。METIはアニメ分野の課題としてこれを明示しています。さらにゲームではプラットフォームごと、国ごとに決済・手数料ルールが異なり、Google Playも韓国やインドでは代替課金を使う場合に通常の手数料から4%減とするなど、地域規制を前提に制度設計しています。コンテンツの国際展開は、著作権だけではなく、プラットフォーム規約、決済ルール、現地表現規制まで見る必要があります。

加えて、日本発コンテンツでは海賊版と偽グッズが極めて大きなリスクです。2025年推計で合計10.4兆円規模の被害がある以上、正規流通を設計できない企業ほど価格競争に巻き込まれやすくなります。これは単なる法務論点ではなく、正規版を速く・多言語で・買いやすく出せるかどうかというオペレーションの競争でもあります。

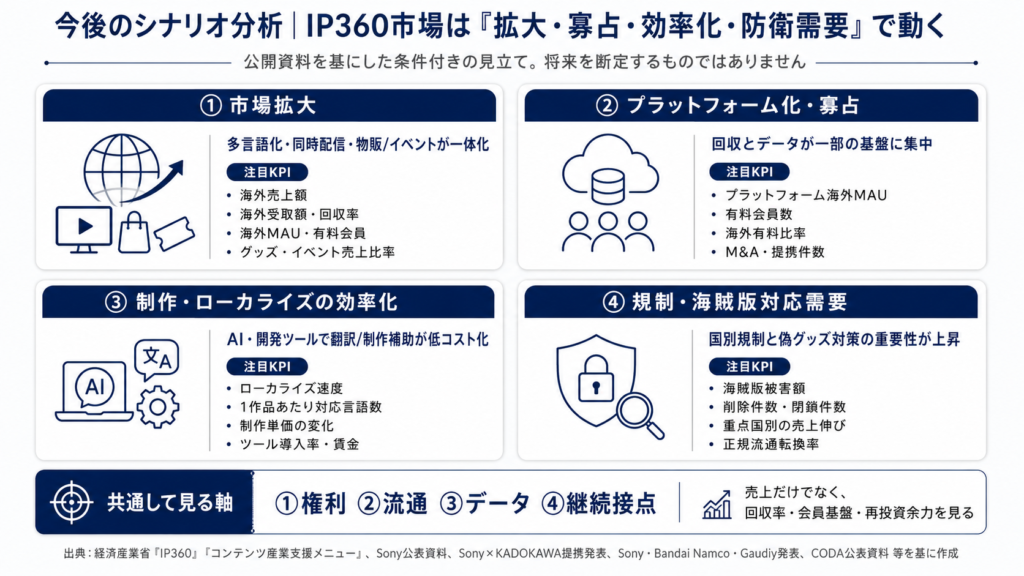

今後のシナリオ分析|IP360市場は「拡大・寡占・効率化・防衛需要」で動く

ここからは推測です。以下は、公開資料で確認できる政策方向、企業動向、収益構造を前提にした条件付きの見立てです。

一つ目は、市場拡大型シナリオです。ローカライズ、同時配信、コミュニティ、物販、イベントが一体化し、海外売上だけでなく海外受取も伸びる形です。この場合に見るべき指標は、海外売上額、海外受取額または回収率、多言語化作品数、海外MAU・有料会員数、グッズ・イベント売上比率、賃金や制作投資額です。METIのロジックモデルも、作品単価、MAU・有料会員数、海外売上、投資額を主要指標に置いています。

二つ目は、プラットフォーム化・寡占化シナリオです。作品自体は増えても、回収とデータが一部の流通・コミュニティ基盤に集中する可能性があります。SonyとKADOKAWAの提携、Sony・Bandai Namco・Gaudiy連携、METIの流通プラットフォーム重視は、その方向を示しています。この場合の注目指標は、プラットフォームの海外MAU、有料会員数、会員コミュニティ規模、海外有料比率、M&A件数、アライアンス件数です。

三つ目は、制作・ローカライズのコモディティ化シナリオです。AIや開発ツールにより翻訳・監修・制作補助の単価が下がりやすくなる一方、世界観設計、権利交渉、ファン運営、イベント化は高付加価値として残る可能性があります。METIが開発プラットフォーム構築支援でAI、XR、ブロックチェーンを重点支援し、ローカライズでもAI活用を前提にしているのは、この変化を見越しているからです。見るべき指標は、ローカライズ速度、1作品あたり対応言語数、制作単価の変化、ツール導入率、クリエイター賃金です。

四つ目は、規制・海賊版対応需要シナリオです。国別規制や偽グッズ問題が強い市場ほど、法務・権利処理・削除対応・正規流通設計の価値が上がります。ここで見るべき指標は、海賊版被害額、削除件数、閉鎖件数、重点国別の売上伸び、正規流通転換率、偽グッズ対策の件数です。政策の現場でも、削除調査件数や閉鎖調査件数がモニタリング対象に入っています。

よくある疑問Q&A

Q.コンテンツIP360とは何ですか。

IP360とは、ひとつのIPをアニメ、ゲーム、グッズ、イベント、EC、コミュニティまで多角的に展開し、海外での需要を利益最大化につなげる考え方です。METIはこれを政策用語として使い、IP360補助金でも流通プラットフォーム、ローカライズ、プロモーション、イベント、開発基盤までを支援対象にしています。

Q.なぜ今、アニメとゲームが特に注目されているのですか。

アニメは2024年に海外市場が国内市場を上回り、ゲームはCESAがまとめた産業データでも海外展開の牽引役と説明されています。政策面でも、METIは二次元分野であるゲーム・アニメ・マンガを重点強化分野として扱っています。

Q.20兆円目標は、海外で消費者が払う総額のことですか。

そこが最も誤解されやすい点です。政策議論では「海外市場規模」「海外売上」「海外受取」は分けて考える必要があるとされており、日本の再投資や賃金に効くのは最終的に日本企業へ戻る「海外受取」です。

Q.この市場の主な顧客は誰ですか。

主な顧客は、出版社、アニメ制作・製作会社、ゲーム会社、音楽レーベル、映像会社、キャラクター権利者、流通プラットフォーム運営会社です。METIの支援設計も、権利者、プラットフォーム事業者、スタートアップ、複数社コンソーシアムを対象にしています。

Q.どこが儲かりやすいのですか。

公開資料から読む限り、権利を持ち、かつファンから直接回収できるプレイヤーと、ユーザーデータを押さえるプラットフォーム・コミュニティ基盤が有利です。固定報酬中心の受託制作だけでは、人気が出ても取り分が限定されやすい構造が残ります。

Q.日本市場と海外市場の最大の違いは何ですか。

海外はDTC、同時多言語展開、イベント・EC・コミュニティ連動が進みやすく、日本は原作IPの厚みが強みである一方、権利整理、人材不足、流通網、データ回収に課題が残ります。韓国のように税制、ファンド、海外拠点支援まで一体で進める国もあり、競争は作品力だけではありません。

Q.この市場が伸びても、すべての企業が儲かるわけではないのですか。

はい。その通りです。海外市場が伸びても、回収率が低いままなら国内企業の利益は厚くなりません。METIも「収入ギャップ」や海外回収率、契約透明化を課題にしており、市場成長と個社収益は分けて見るべきです。

Q.今後、何を見ればこの市場の変化を追えますか。

海外売上だけでなく、海外受取、回収率、多言語化数、海外MAU・有料会員数、グッズ・イベント比率、海賊版被害額、M&A・資本提携件数を見ると市場の質的変化が見えやすいです。METIのモニタリング設計でも、作品単価、MAU、有料会員数、海外売上、海賊版抑制指標が重視されています。

結論

この市場の本質は、アニメやゲームの人気そのものではなく、「IPをどう運営し、どう回収し、どう再投資するか」にあります。成長を支える最大要因は、グローバル配信網だけではなく、そこから先のローカライズ、コミュニティ、物販、イベント、データ活用をつなげる運営力です。競争優位が生まれる場所は、作品の作り手だけでなく、権利保有、流通基盤、ファン接点、国別運用ノウハウにあります。利益が出やすいのは、作品のヒットを一回のライセンス収入で終わらせず、繰り返し回収できるレイヤーです。

日本市場の特徴は、原作IPの厚さと制作文化の強さを持ちながら、海外回収とファン経済の運営で改善余地が大きい点にあります。だからこそ、今後チェックすべき指標は、海外売上の大きさだけではありません。海外受取、回収率、多言語化スピード、MAU・有料会員数、グッズ・イベント比率、海賊版対策、M&A・提携件数です。読者が実務や調査で次に取るべき現実的な行動は、「どの作品が売れるか」を追うことより、「どの会社がどの工程で回収しているか」を分解して見ることです。その視点を持てば、コンテンツIP360とアニメ・ゲーム海外展開のニュースが、単なる話題ではなく産業構造の変化として読めるようになります。

参考

- 内閣府(2024)「クールジャパン戦略」内閣府、https://www.cao.go.jp/cool_japan/aratana/aratana.html、閲覧日:2026年05月26日

- 内閣官房知的財産戦略本部(2025)「内閣府説明資料」内閣官房、https://www.cas.go.jp/jp/seisaku/digital_global_kakuryokaigi/dai2/shiryo5.pdf、閲覧日:2026年05月26日

- 経済産業省(2026)「コンテンツ産業支援メニュー」経済産業省、https://www.meti.go.jp/policy/mono_info_service/contents/menu_contents.html、閲覧日:2026年05月26日

- 経済産業省(2026)「コンテンツ産業成長投資支援事業 IP360 Toward 20 Trillion Yen」経済産業省、https://www.meti.go.jp/policy/mono_info_service/contents/PDF/260310/ip360.pdf、閲覧日:2026年05月26日

- 経済産業省(2025)「エンタメ・クリエイティブ産業戦略 ~コンテンツ産業の海外売上20兆円実現に向けた戦略~」経済産業省、https://www.meti.go.jp/shingikai/mono_info_service/entertainment_creative/pdf/20250624_1.pdf、閲覧日:2026年05月26日

- 経済産業省(2026)「コンテンツ産業成長投資支援事業 効果検証シナリオ」経済産業省、https://www.meti.go.jp/policy/policy_management/ebpm/kensyo_shinario/260331_content.pdf、閲覧日:2026年05月26日

- 経済産業省(2026)「コンテンツ産業成長投資支援に関する取組」経済産業省、https://www.meti.go.jp/shingikai/mono_info_service/entertainment_creative/pdf/012_14_00.pdf、閲覧日:2026年05月26日

- 経済産業省(2026)「日本発コンテンツの海賊版被害額調査の結果を取りまとめました」経済産業省、https://www.meti.go.jp/press/2025/01/20260126001/20260126001.html、閲覧日:2026年05月26日

- 経済産業省(2026)「QA・問合わせ」経済産業省、https://www.meti.go.jp/policy/mono_info_service/contents/2026/qa/qa.html、閲覧日:2026年05月26日

- 経済産業省(2025)「業界の現状及びアクションプラン(案)について」経済産業省、https://www.meti.go.jp/shingikai/mono_info_service/entertainment_creative/pdf/003_04_02.pdf、閲覧日:2026年05月26日

- 経済産業省(2026)「コンテンツ産業成長投資支援事業 –海外展開支援関連資料–」経済産業省、https://www.meti.go.jp/policy/mono_info_service/contents/PDF/260310/260310-menu9.pdf、閲覧日:2026年05月26日

- 総務省関係資料(2025)「放送コンテンツの海外展開について」内閣官房、https://www.cas.go.jp/jp/seisaku/digital_global_kakuryokaigi/dai2/shiryo6.pdf、閲覧日:2026年05月26日

- 一般社団法人日本動画協会(2025)「『アニメ産業レポート2025』刊行のお知らせ・2024年のアニメ産業市場規模 速報値 発表」日本動画協会、https://aja.gr.jp/info/2579、閲覧日:2026年05月26日

- 一般社団法人コンピュータエンターテインメント協会(2024)「ゲーム産業レポート2024」CESA、https://www.cesa.or.jp/action/industry-research/2024/、閲覧日:2026年05月26日

- Sony Group Corporation(2025)“Sony’s Corporate Report 2025” Sony Group Corporation、https://www.sony.com/en/SonyInfo/IR/library/corporatereport/CorporateReport2025_E.pdf、閲覧日:2026年05月26日

- Sony Group Corporation(2025)“Sony Group Corporation and Bandai Namco Holdings to Begin Strategic Partnership with Gaudiy” Sony Group Corporation、https://www.sony.com/en/SonyInfo/News/Press/202505/25-0508E/、閲覧日:2026年05月26日

- Sony Group Corporation(2024)“KADOKAWA and Sony Agree to Form Strategic Capital and Business Alliance” Sony Group Corporation、https://www.sony.com/en/SonyInfo/News/Press/202412/24-1219E/、閲覧日:2026年05月26日

- Nintendo Co., Ltd.(2025)“Annual Report 2025” Nintendo Co., Ltd.、https://www.nintendo.co.jp/ir/pdf/2025/annual2503e.pdf、閲覧日:2026年05月26日

- Bandai Namco Holdings Inc.(2025)“Integrated Report 2025” Bandai Namco Holdings Inc.、https://www.bandainamco.co.jp/en/ir/library/integratedreports2025.html、閲覧日:2026年05月26日

- TOEI ANIMATION CO., LTD.(2025)“Financial Results Briefing Material” TOEI ANIMATION CO., LTD.、https://corp.toei-anim.co.jp/en/ir/library/result/main/0/teaserItems1/01117/linkList/01/link/202503_4Q_presen_E_fin.pdf、閲覧日:2026年05月26日

- TOEI ANIMATION CO., LTD.(2026)“Licensing” TOEI ANIMATION CO., LTD.、https://corp.toei-anim.co.jp/en/business/licensing.html、閲覧日:2026年05月26日

- KADOKAWA CORPORATION(2026)“Mid-term Management Plan” KADOKAWA CORPORATION、https://group.kadokawa.co.jp/global/ir/plan.html、閲覧日:2026年05月26日

- Apple Inc.(2026)“App Store Small Business Program” Apple Developer、https://developer.apple.com/app-store/small-business-program/、閲覧日:2026年05月26日

- Google LLC(2026)“Service fees” Play Console Help、https://support.google.com/googleplay/android-developer/answer/112622?hl=en、閲覧日:2026年05月26日

- Valve Corporation(2018)“New Revenue Share Tiers and other updates to the Steam Distribution Agreement” Steamworks Development、https://steamcommunity.com/groups/steamworks/announcements/detail/1697191267930157838、閲覧日:2026年05月26日

- Epic Games(2026)“Revenue Share” Epic Games Store、https://store.epicgames.com/distribution/revenue-programs/revenue-share、閲覧日:2026年05月26日

- Ministry of Culture, Sports and Tourism of Korea(2024)“Major Policy Promotion Plan for 2024” MCST、https://www.mcst.go.kr/english/policy/pressView.jsp?pSeq=347、閲覧日:2026年05月26日

コメント