ロボタクシーと自動運転MaaSは、単なる新技術ではなく、運転者不足、交通空白、高齢化、都市の再編という複数の課題にまたがる交通政策のテーマです。日本では2023年にレベル4相当の無人運行制度が始まり、2026年時点では自動運転バスやシャトルの社会実装が先行しつつ、国土交通省は自動運転タクシー等の実装に向けて運行管理、補償、事故原因究明、プラットフォーム規律の制度設計を進めています。海外を見ると、米国は都市部でロボタクシーを大規模に拡大し、中国は公的支援と商業化の両輪で走行件数を伸ばし、欧州は制度整備は先行しても実装は慎重です。結局のところ、日本で重要なのは「どの地域に、どの運行形態を、どの費用負担で導入するか」であり、ロボタクシーだけで全国の地域交通を救えるわけではありません。

<関連>

ロボタクシー関連銘柄を日本株で整理|本命・周辺株と注意点 | ブルの道、馬の蹄跡

なぜ今ロボタクシーと自動運転MaaSが重要なのか

まず押さえたいのは、いま注目されている理由が「未来感」ではなく「人手不足」と「移動の維持」にあることです。国土交通白書によると、バス運転者は2019年度から2022年度の間に約2.4万人減少し、タクシー運転者は同期間に約5万人減少しました。加えて、2025年の日本の高齢化率は29.4%で過去最高です。移動需要がなくなったのではなく、移動を支える担い手が減っていることが、ロボタクシーや自動運転バスへの期待を強めています。

もう一つの背景は、「交通空白」が政策用語として前面に出てきたことです。国土交通省は2024年に「交通空白」解消本部を設置し、地域住民がタクシー、乗合タクシー、日本版ライドシェア、公共ライドシェア等を利用できない状態を早急に解消する方針を打ち出しました。2025年の方針資料では、地域の足に関する空白が約2,000地区、観光の足に関する空白が約460地点あると整理されています。つまり、自動運転は先端技術の話である前に、「地域の足の欠落」にどう対応するかという行政課題でもあります。

ここでの重要な変化は、実証段階から制度設計段階へ論点が移ったことです。国土交通省の自動運転ワーキンググループは2025年の中間とりまとめで、自動運転タクシー等の社会実装に向け、管理の受委託、特定自動運行時の運行管理、タクシー手配プラットフォーマーへの規律、安全、事故原因究明、補償を主要論点として明示しました。2026年1月には国土交通省自動運転社会実現本部も設置され、2027年度の自動運転タクシーや自動運転トラックの社会実装を視野に入れた議論が始まっています。

自動運転MaaSをインフラ・都市・交通で見る前提整理

ロボタクシーとは、一般にレベル4の自動運転技術を使って、特定の条件下で無人またはそれに近い形で移動サービスを提供するタクシー型サービスを指します。ただし、レベル4は「いつでもどこでも無人」ではありません。警察庁の整理では、レベル4に相当する特定自動運行は、走行ルート、時間帯、天候などの条件で定義されるODDの範囲内で行われ、都道府県公安委員会の許可、遠隔監視、事故時対応が必要です。つまり、ロボタクシーは自由走行する万能車ではなく、「条件付きで運営される公共サービス」に近い存在です。

MaaSは、アプリのことではありません。国土交通省はMaaSを、複数の公共交通や移動サービスを組み合わせ、検索、予約、決済を一括で行い、観光や医療など他分野とも連携する移動サービスと定義しています。この定義に立つと、ロボタクシー単体ではMaaSとは言えません。鉄道、バス、デマンド交通、ライドシェア、病院送迎、観光周遊などとつながって初めて、自動運転MaaSになります。

本テーマを考えるときに、読者が混同しやすい点は三つあります。

第一に、レベル4の制度化と普及は別物です。制度があっても、車両コスト、運行管理、遠隔監視、住民合意が揃わなければ普及しません。

第二に、MaaSの導入と移動サービスの改善も同じではありません。アプリを入れても、そもそも走る交通手段がなければ移動は改善しません。

第三に、ロボタクシーと自動運転バスは代替関係ではなく、需要密度の違いに応じて使い分けるべき運行形態です。

評価指標も単純ではありません。見るべきなのは、車両の有無よりも、安全性、待ち時間、カバー率、乗車率、一台あたり稼働時間、空車走行、1人の遠隔監視者が何台を見られるか、公費補助額、既存公共交通との接続率です。国土交通省の制度議論や補助制度を見ると、すでに「1対Nの遠隔監視」「省人化」「質の高い自動運転移動サービス」が重点語になっており、政策側も単に走行実験の件数ではなく、運営モデルを見始めています。

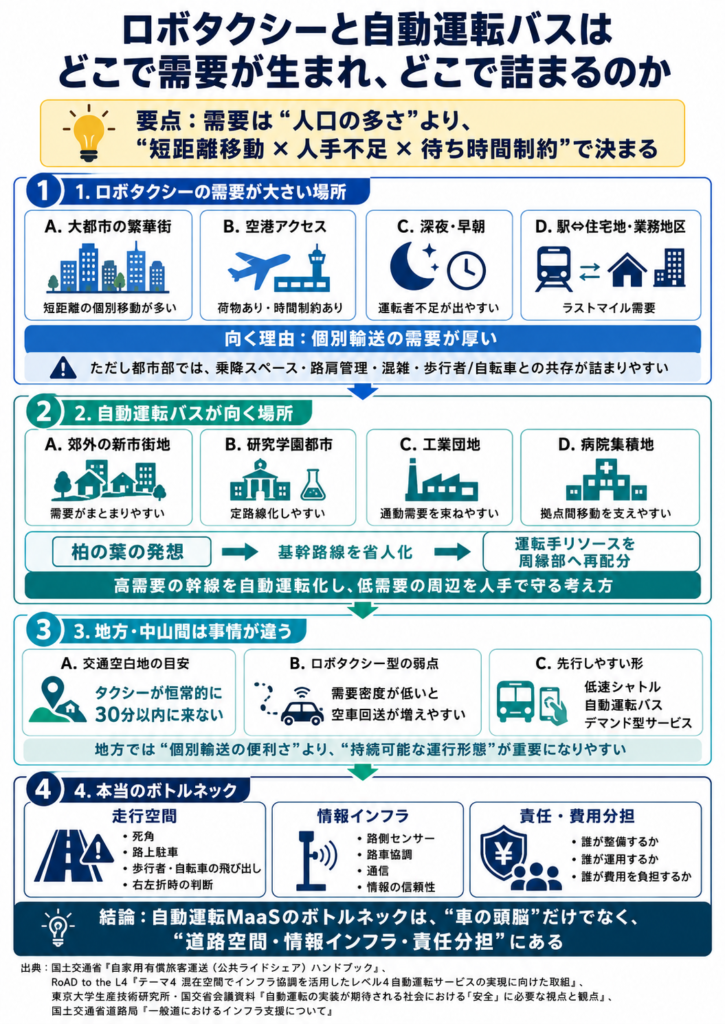

ロボタクシーと自動運転バスはどこで需要が生まれ、どこで詰まるのか

需要が大きいのは、単純に「人口が多い場所」ではなく、「短距離の移動が多く、運転者不足や待ち時間の制約が強い場所」です。典型は大都市の繁華街、空港アクセス、深夜早朝、駅から住宅地や業務地区へのラストマイルです。こうした場所では、個別輸送の需要が厚く、ロボタクシーは相性が良い一方で、乗降スペース、路肩管理、混雑、歩行者との共存、アプリ事業者の規律が大きな論点になります。米国の展開も、広域に一気に広がるより、需要密度の高い都市圏を地理的に少しずつ拡張する形が中心です。

一方、郊外の新市街地や研究学園都市、工業団地、病院集積地では、ロボタクシーよりも自動運転バスやシャトルの方が機能しやすい場面があります。柏の葉では、地域で最も需要のある基幹路線にレベル4自動運転バスを導入し、運転手のリソースを周縁部サービスに再配分する考え方が整理されています。これは単なる実証ではなく、「高需要の幹線を省人化して、低需要の周辺を人手で守る」という交通再編の発想です。

地方や中山間地域では、さらに事情が違います。交通空白地有償運送の手引きでは、少なくともタクシーが恒常的に30分以内に配車されない地域は交通空白地に該当しうると整理されています。このような地域では、ロボタクシー型の個別輸送は一見便利でも、需要密度が低く、空車回送が増えやすいため、採算の面で厳しくなりやすいです。ここは解釈ですが、公表資料を並べると、地方で先行しているのがロボタクシーではなく、低速シャトル、自動運転バス、デマンド型サービスである理由が見えてきます。

詰まりやすいのは、車両技術よりも走行空間です。東京大学の国交省会議資料では、一般道では死角、路上駐車、歩行者・自転車の飛び出し、右左折時の発進判断が安全上の大きな課題であり、路側センサーや協調型インフラが有効な場面がある一方、その情報の信頼性を誰が保証し、誰が費用を負担するかが未解決だとされています。要するに、自動運転MaaSのボトルネックは「車の頭脳」だけでなく、道路空間、情報インフラ、責任分担なのです。

海外事例に学ぶ制度設計と都市構造の違い

米国では、ロボタクシーはすでに「試乗イベント」ではなく実サービスの段階に入っています。WaymoのFAQと公式発表によると、同社の自動運転配車サービスは複数の米国都市で展開され、AustinとAtlantaではUber経由でも利用され、Waymo全体では週50万件超の完全自動運転EVトリップを提供しています。これは世界的に見ても圧倒的な規模ですが、重要なのは、地理的に限定した運行区域、都市ごとの段階的拡張、遠隔サポート、アプリ連携を組み合わせている点です。つまり、米国モデルは「万能車」ではなく「都市ごとに切り分けた商用運行モデル」です。

ただし、米国モデルも一直線ではありません。GMは2024年12月にCruiseのロボタクシー開発への資金投入をやめ、2025年2月には完全子会社化して個人向けの自動運転・運転支援へ軸足を移しました。さらにCruiseは2023年にカリフォルニア州DMVから配備許可と無人試験許可の停止処分を受けています。業界最大手のWaymoでさえ、2025年には道路バリアへの衝突リスク、2026年には冠水路面への進入リスクでリコールを出しており、商用化と安全検証は同時進行です。ここから学べるのは、ロボタクシーは「技術があるから勝つ」市場ではなく、安全、資本、規制対応を継続的に回せる企業だけが残る市場だということです。

中国は、より強い行政支援と大規模展開が特徴です。Baiduの2026年第1四半期決算によれば、Apollo Goの累計利用回数は2026年4月時点で2,200万回を超え、第1四半期だけで320万回の完全無人運行ライド、3月には週35万回超のピークを記録しました。国土交通省の海外調査でも、中国では2018年以降、中央・地方政府が道路テストや商業化試点のガイドラインを広げてきたと整理されています。中国型は、都市ごとの広い運行面積、行政主導の規制整備、事業者の大規模投資が結びついている点が強みです。

欧州は、見た目より慎重です。EUは2022年に、完全自動運転車のADS型式認証に関する実施規則を整備し、2026年にはその改正規則も出しています。一方で、欧州委員会の2025年アクションプランでは、加盟国ごとに異なる開放道路での試験許可が必要で、複数国にまたがる承認手続きが障壁だと明記されています。つまり欧州は、制度の骨格は先んじているものの、市場の一体性や地域間調整で米中ほどの商用スケールをまだ出せていません。結果として、都市内ではロボタクシーの大規模展開より、自動運転シャトルや公共交通の補完ユースケースが中心になりやすい構造です。

日本にそのまま当てはめられない理由も明確です。米国ほど広い地理を一企業が先行投資で抱えにくく、中国ほど自治体と企業が一体で大規模実装を進める制度環境でもありません。さらに日本は、鉄道・バス・タクシーの既存事業規制、公安委員会との調整、住民合意、狭い道路空間、歩行者混在が濃い都市環境を同時に抱えています。したがって、日本の現実的な道筋は、海外上位モデルの模倣ではなく、幹線バス、地域デマンド交通、都市型ロボタクシーを分けて設計することです。

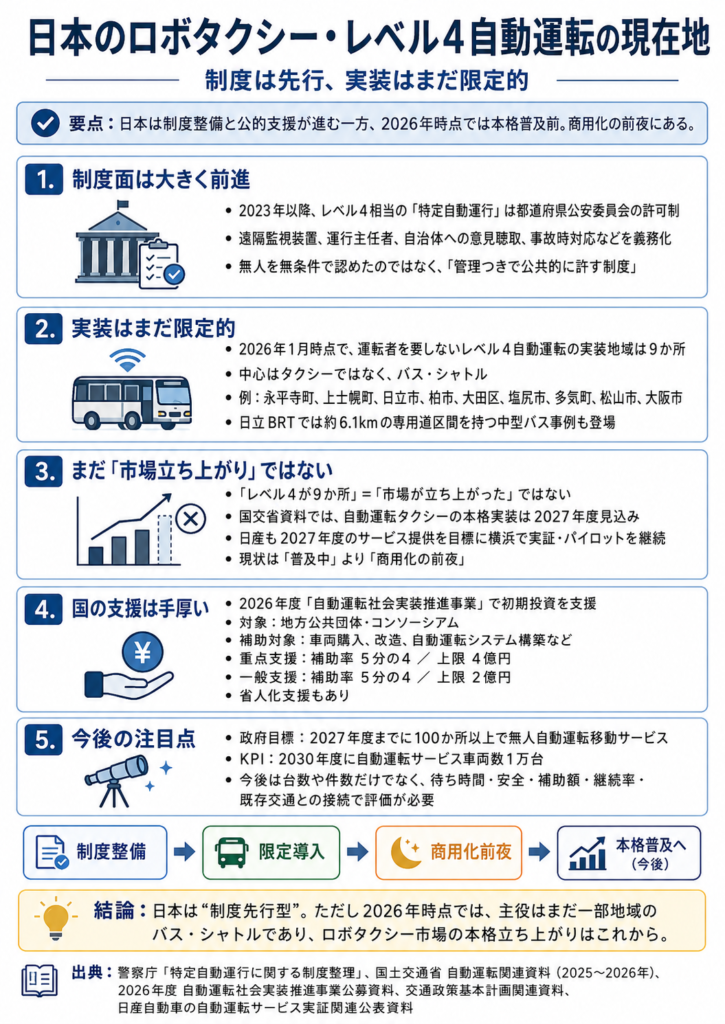

日本の現在地は制度先行だが、実装はまだ限定的

日本では、制度面では大きく進みました。警察庁の整理によると、2023年以降、レベル4相当の特定自動運行には都道府県公安委員会の許可が必要となり、遠隔監視装置や特定自動運行主任者の配置、市町村長等への意見聴取、事故時の現場対応などが義務化されています。これは「無人で走ることを認めた」のではなく、「無人運行を管理つきで公共的に許す」制度です。

一方で、実装の中心はまだタクシーではなくバス・シャトルです。国土交通省の2026年1月時点の整理では、運転者を要しないレベル4自動運転の実装地域は9か所で、福井県永平寺町、北海道上士幌町、茨城県日立市、千葉県柏市、東京都大田区、長野県塩尻市、三重県多気町、愛媛県松山市、大阪府大阪市などが挙げられています。しかも、日立BRTのように約6.1kmの専用道区間を持つ中型バス事例も出てきており、日本がまず伸ばそうとしているのは、低速小型車だけではないことが分かります。

ただし、ここで誤解しやすいのは、「レベル4が9か所ある」ことと「市場が立ち上がった」ことは違うという点です。国土交通省自身が2025年・2026年の資料で、自動運転タクシー等の社会実装に向けた制度整備、自動運転タクシーの2027年度見込み、AIベースの低廉化可能性を語っていることは、裏を返せば、2026年時点ではまだ本格普及の手前だという意味でもあります。日産も2027年度のサービス提供を目標に横浜で実証とパイロットを続けており、日本のロボタクシーは「今まさに普及中」というより、「商用化の前夜」にあります。

国の支援はかなり手厚くなっています。2026年度の自動運転社会実装推進事業では、地方公共団体やそのコンソーシアムを対象に、車両購入、改造、自動運転システム構築等を補助対象とし、重点支援で補助率5分の4・上限4億円、一般支援でも5分の4・上限2億円、省人化支援も設けています。これは、自動運転が民間単独で自然普及する段階ではなく、公費を使って初期投資を支える段階にあることを示しています。

政策目標も具体化しています。国土交通省の資料では、政府目標として2027年度までに100か所以上で無人自動運転移動サービスを実現する方針が掲げられ、2026年1月の交通政策基本計画関連資料では2030年度に自動運転サービス車両数1万台というKPIも示されています。数字があること自体は前進ですが、今後問われるのは件数より中身です。何台導入したかではなく、待ち時間、安全、補助額、継続率、既存交通との接続で評価しないと、実証の数だけが積み上がる可能性があります。

ロボタクシーと自動運転MaaSで何が変わるのか

短期的に変わりやすいのは、移動の「不確実さ」です。都市部なら、夜間や早朝、イベント時、空港や駅の周辺で「つかまらない」「待たされる」を減らせる可能性があります。郊外や地方なら、通院、買い物、行政窓口、学校、観光地へのアクセスを、少ない人手で維持できる可能性があります。とくに既存交通が縮小している地域では、「速くなる」より「なくならない」ことの価値が大きいです。

ただし、利便性向上は単独導入では弱く、交通ネットワークとつながったときに大きくなります。Waymoは、サンフランシスコの利用者調査として約36%がBART、Muni、Caltrainなど他の公共交通との接続に使ったと説明しています。企業調査なので過度な一般化はできませんが、ロボタクシーが鉄道や幹線バスを置き換えるより、結節点と目的地を結ぶ補完役として使われる方が、都市交通全体には整合的だと読むべきです。

高齢者や障害者にとっては、潜在的な便益が大きい一方で、設計を誤ると逆効果になります。欧州委員会JRCの報告は、アクセシブルな自動運転サービスには車両の乗降性だけでなく、アプリの情報設計、利用者訓練、人的支援まで必要だと整理しています。つまり、「無人だから便利」ではなく、「人の支援が不要な場面をどこまで増やせるか」が本当の論点です。

地域経済や不動産への影響は、短期と中長期で分けて考える必要があります。短期には、駅前、病院、観光拠点、空港、研究開発拠点などへのアクセス改善が、来訪頻度や滞在時間を押し上げる可能性があります。中長期には、乗降空間、モビリティハブ、滞留空間、駐車場需要の見直しなど、都市空間の配分が変わる余地があります。ただしこれは、自動運転車が増えるだけでは起きません。街路空間の再配分と土地利用の見直しが伴って初めて、都市構造への影響が生まれます。

環境面でも、期待だけで判断しない方がよいです。Waymoの車両はEVであり、同社は週50万件超のEVトリップを提供しているとしていますが、学術レビューでは、自動運転の環境便益は電動化、共有化、交通効率化と組み合わさった時に大きくなる一方、誘発需要や空車走行、規制のない利用拡大があると環境効果は弱まると整理されています。つまり、「自動運転=脱炭素」ではなく、「電動・共有・公共交通接続つきの自動運転」が脱炭素に近い、というのが正確です。

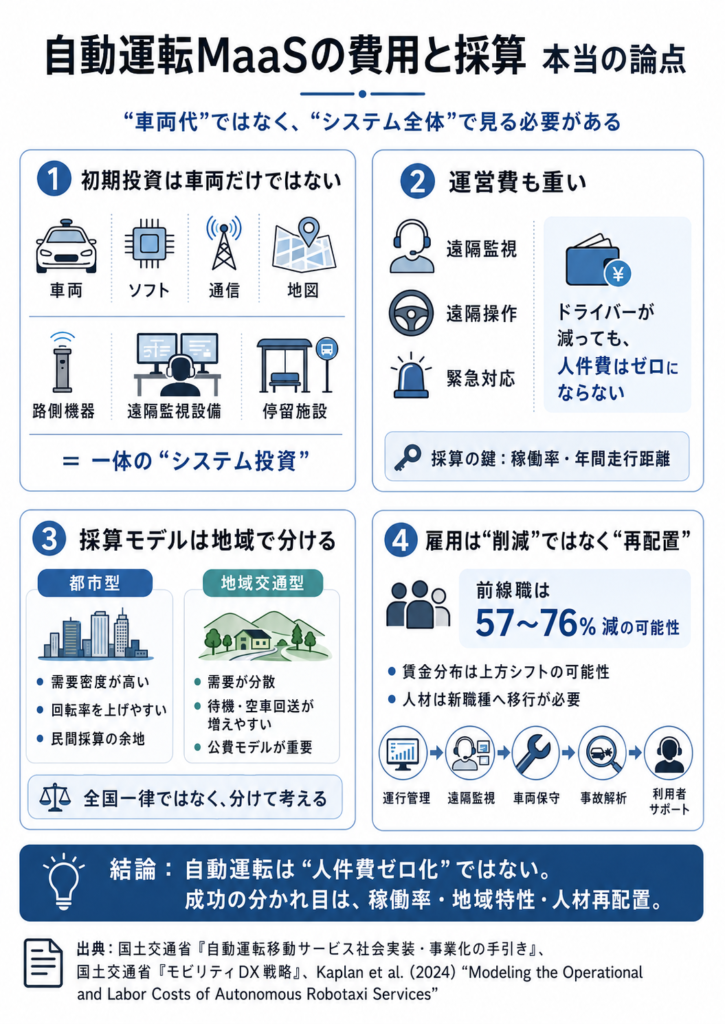

費用と採算はどこが本当の論点か

費用は、車両価格だけではありません。国土交通省の補助事業でも、対象経費は車両購入や改造だけでなく、自動運転システムの構築まで含まれます。手引きでは道路占用が必要な補助施設やその維持管理にも触れられており、走れる車を買えば終わりではない構造です。自動運転MaaSの初期投資は、車両、ソフト、通信、地図、路側機器、遠隔監視設備、停留施設が一体になった「システム投資」だと見るべきです。

運営費も重いです。モビリティDX戦略の資料では、自動運転サービスの運行業務として遠隔監視、遠隔操作、緊急対応が挙げられています。つまり、ドライバーが降りても、運行管理の人件費がゼロになるわけではありません。実際、2024年の査読付き論文では、現在のロボタクシーは従来タクシーより運行コストが低くなりうる一方、労務費は依然として主要コストであり、稼働率と年間走行距離が競争力の決定要因だとされています。

この論点が重要なのは、日本の地方交通では「稼働率」が上がりにくいからです。都市部のロボタクシーは、需要密度が高く、回転率も上げやすいため、将来的に民間採算が見えてくる余地があります。しかし、病院やスーパーに向かう分散的需要が中心の地方では、待機や空車回送が多くなりがちで、同じロボタクシーでも採算条件が大きく違います。ここで必要なのは、全国一律の議論ではなく、都市型の採算モデルと地域交通型の公費モデルを分けて考えることです。

雇用の論点も避けられません。前述の論文は、ロボタクシーへの移行で前線職の総数が57%から76%減る可能性を示しつつ、賃金分布は上方にシフトしうるとしています。日本でも1対N遠隔監視が制度論の中心にある以上、単純な「人手不足の解決策」であると同時に、「職種の置き換え」でもあります。ドライバー不足を補うだけでなく、運行管理、遠隔監視、車両保守、事故解析、利用者サポートへ人材をどう移すかが必要です。

実装を難しくする壁は技術より運営にある

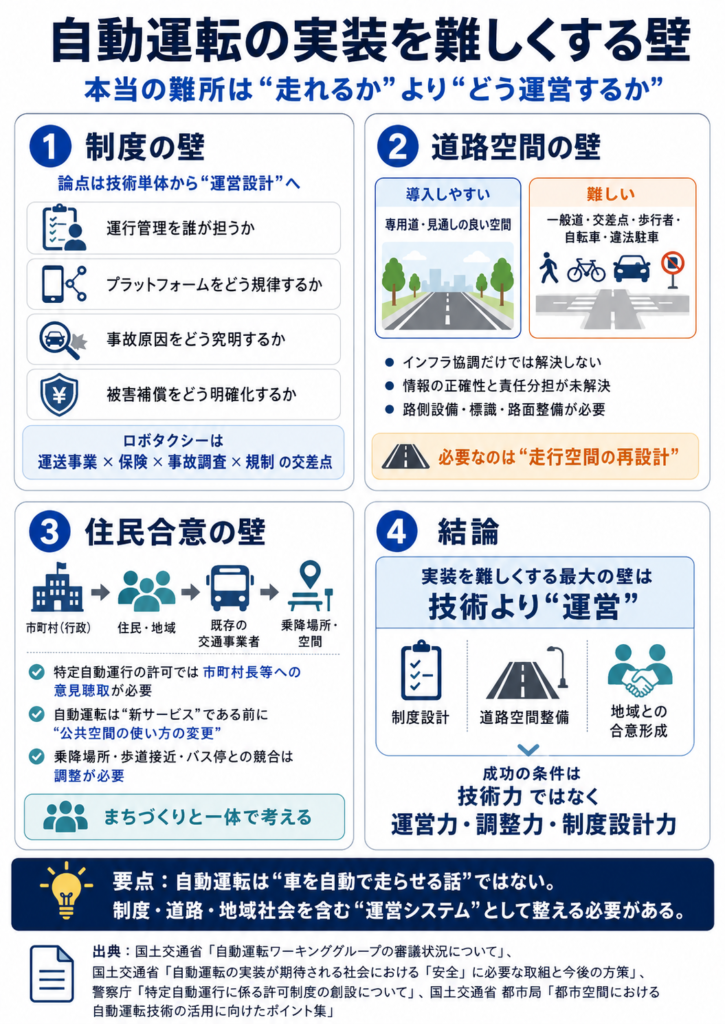

制度面では、まだ詰めが必要です。国土交通省のワーキンググループが扱っている論点を見ても、課題は「走れるか」ではなく、「誰が運行管理を受託できるか」「プラットフォーマーをどう位置づけるか」「事故原因をどう究明するか」「被害補償をどう明確化するか」に移っています。これは、ロボタクシーが自動車技術の延長ではなく、運送事業・保険・事故調査・プラットフォーム規制の交差点にあるからです。

道路空間の壁も大きいです。自動運転車は、見通しの良い専用道では比較的導入しやすい一方、一般道では歩行者、自転車、違法駐車、狭い交差点、複雑な譲り合いが障害になります。東京大学の資料では、インフラ協調は発進判断に有効でも、情報の正確性を誰が保証し、間違っていたときに誰が責任を負うかが未解決だとされています。結局、走行空間の再設計、路側設備の維持管理、表示・標識・路面の整備を避けては通れません。

住民合意も軽く見ない方がよいです。警察庁の特定自動運行制度では、市町村長等への意見聴取が許可手続きに入っていますし、国交省の都市空間のポイント集も、自動運転をまちづくりと一体で扱う前提を置いています。これは、ロボタクシーが企業の新サービスである前に、道路という公共空間の使い方を変える話だからです。乗降場所をどこに置くか、歩道にどれほど近づけるか、バス停と競合しないかは、住民や既存事業者との調整なしには決まりません。

現実的な政策手段と再編の方向性

都市部で即効性が高いのは、鉄道や幹線バスを置き換えることではなく、ロボタクシーをラストマイルやオフピーク輸送に位置づけることです。空港、主要駅、業務地区、観光地、深夜帯などで、既存公共交通の穴を埋める使い方なら、利便性は上がりやすく、幹線輸送の効率も壊しにくいです。ただしその条件は、乗降スペースの管理と既存タクシー制度との整合が取れることです。

郊外や拠点間輸送では、自動運転バスの優先度が高いと考えられます。柏の葉のように、需要の大きい基幹路線を自動運転で効率化し、人手を周縁部へ振り向ける発想は、利便性と公平性のバランスが取りやすいからです。とくにBRTや専用道、キャンパス、空港島、再開発地区のように走行条件を制御しやすい場所では、ロボタクシーより自動運転バスの方が先に定着する可能性があります。

地方の交通空白対策では、ロボタクシー単独よりも、公共ライドシェア、デマンド交通、小型自動運転車、自動運転バスを組み合わせる方が現実的です。国土交通省の交通空白対策も、タクシー、日本版ライドシェア、公共ライドシェア等を総動員する考え方で進んでいます。地方で必要なのは、最先端の車種の導入競争ではなく、通院、買い物、通学、観光の足を「なくさない」ための多層的な運行設計です。

そのうえで、MaaSは全体を束ねる基盤として意味を持ちます。国土交通省は、MaaSの普及支援とあわせて、キャッシュレス化、交通情報のデータ化、他分野連携を支援しています。自動運転MaaSの本質は、無人車を走らせることではなく、移動の予約、支払い、乗継、データ管理を統合し、地域交通の再編を継続的に回せるようにすることです。MaaSが弱いと、自動運転は「高価な単独施策」で終わりやすいです。

今後のシナリオと注目ポイント

以下は、現時点の制度・技術・需要を前提にした条件付きのシナリオ整理です。ここからは推測です。とはいえ、分岐を決める指標はすでに見えています。

第一のシナリオは、現状維持で部分補修が続くケースです。この場合、自動運転はイベント会場、空港島、専用道、限定地域のシャトルで増える一方、一般道のロボタクシーは一部都市にとどまります。注目指標は、レベル4実装箇所数よりも、運行継続年数、事故・インシデント件数、補助終了後の継続率です。

第二のシナリオは、都市圏と幹線中心に選択と集中が進むケースです。大都市ではロボタクシー、郊外では自動運転バス、地方では最低限の交通確保という棲み分けが進みます。この場合の注目指標は、都市部での待ち時間、稼働率、空車走行率、既存鉄道・バスとの接続率、地方での公費負担額と1対Nの省人化達成度です。

第三のシナリオは、地域交通と都市政策を一体で再設計するケースです。モビリティハブ、交通結節点、病院・商業・行政機能の拠点化、MaaSデータ連携が進み、自動運転が地域交通再編の道具として使われます。このシナリオでは、単なる車両台数ではなく、交通空白の縮小、病院や駅への到達時間、公共交通接続率、沿線や拠点の歩行者回遊、財政負担の抑制度合いを見る必要があります。

よくある疑問Q&A

Q.ロボタクシーとは何ですか。

一般には、レベル4の自動運転技術を前提に、特定の条件下で無人またはそれに近い形で配車型輸送を行うサービスを指します。ただし日本では、自由にどこでも走る無人タクシーではなく、ODDの範囲、遠隔監視、許可制度の下で運行するサービスとして理解する方が正確です。

Q.自動運転MaaSとは、アプリでタクシーを呼ぶことですか。

違います。国土交通省の定義では、MaaSは複数の交通手段を検索、予約、決済まで一体でつなぐ仕組みで、観光や医療など他分野とも連携します。ロボタクシーはその一部になりえますが、単体ではMaaSではありません。

Q.日本ではもうロボタクシーが普及しているのですか。

2026年5月時点ではそう言えません。制度整備は進み、レベル4実装地域は出てきていますが、先行しているのはバスやシャトルであり、国土交通省や日産の資料でも自動運転タクシーの本格事業化は2027年度以降の見通しとして扱われています。

Q.地方ではロボタクシーが交通空白を埋めてくれますか。

一部では役立つ可能性がありますが、万能ではありません。交通空白地は需要密度が低く、空車回送や待機時間が増えやすいため、個別輸送だけで採算を取るのは難しいことが多いです。地方では、自動運転バス、デマンド交通、公共ライドシェアなどを組み合わせる方が現実的です。

Q.海外ではなぜ先に進んでいるように見えるのですか。

米国は都市ごとの商用ロボタクシー拡大が進み、中国は行政支援と大規模実装で走行件数を伸ばしています。一方、日本は既存公共交通との調整や許認可、都市空間の複雑さが大きく、欧州も制度は先行しても実装は慎重です。要するに、技術差だけでなく、制度、資本、都市構造の差が効いています。

Q.自動運転になれば、運転手不足は解決しますか。

すぐには解決しません。遠隔監視、緊急対応、保守、運行管理が残るため、人件費は依然として主要コストです。ただし、1対Nの遠隔監視や幹線の省人化が進めば、限られた人手を再配分する余地は大きくなります。

Q.今後どの指標を見ればよいですか。

実装箇所数だけでなく、待ち時間、稼働率、空車走行率、安全インシデント、既存公共交通との接続率、1対Nの実現度、利用者1人あたり補助額を追うのが有効です。これらを見ないと、実証が増えているのか、本当に地域交通が改善しているのか判別できません。

結論として何を優先して評価すべきか

この問題の本質は、ロボタクシーそのものではなく、「人手不足と交通空白の時代に、移動サービスをどう再編するか」です。最大のボトルネックは、個々の車両性能よりも、需要密度に合った運行形態の選択、道路空間の整備、補償と運行管理の制度化、そして初期投資と継続費用の負担設計にあります。

日本で現実的な優先順位は、都市部ではロボタクシーを公共交通補完として使うこと、郊外では自動運転バスやBRTを幹線に入れること、地方では交通空白対策としてデマンド交通や公共ライドシェアと組み合わせることです。都市圏と地方で同じ正解はありません。利便性、採算性、公平性、安全性、脱炭素、防災のトレードオフを認めたうえで、どの地域で何を守るかを先に決める必要があります。

読者が今後見るべきなのは、「何台導入されたか」より、「誰の移動が改善したか」です。病院や駅へのアクセス、待ち時間、補助額、既存バス・鉄道との接続、安全性、継続年数を追えば、自動運転MaaSが単なる話題で終わるのか、地域交通の再編装置になるのかをかなり見抜けます。ロボタクシーは有望ですが、それだけで日本の地域交通問題が解けるわけではありません。むしろ、他の交通手段とどうつなぐかが、成否を分けます。

参考

国土交通省(2026)「地域公共交通確保維持改善事業費補助金(自動運転社会実装推進事業)の公募開始について」国土交通省、https://www.mlit.go.jp/report/press/content/001991637.pdf、閲覧日:2026年05月20日

国土交通省(2025)「『自動運転ワーキンググループ 中間とりまとめ』の公表について」国土交通省、https://www.mlit.go.jp/report/press/jidosha01_hh_000107.html、閲覧日:2026年05月20日

国土交通省(2025)「自動運転ワーキンググループ 中間とりまとめ」国土交通省、https://www.mlit.go.jp/policy/shingikai/content/001892045.pdf、閲覧日:2026年05月20日

国土交通省(2026)「自動運転を巡る動きについて」国土交通省、https://www.mlit.go.jp/jidosha/content/001978360.pdf、閲覧日:2026年05月20日

国土交通省(2026)「自動運転の普及・拡大に関する取組」国土交通省、https://www.mlit.go.jp/jutakukentiku/house/content/001979064.pdf、閲覧日:2026年05月20日

警察庁(2022)「道路交通法の一部を改正する法律案の概要」警察庁、https://www.npa.go.jp/bureau/traffic/selfdriving/L4-summary.pdf、閲覧日:2026年05月20日

国土交通省(2026)「国土交通省日本版MaaSの推進」国土交通省、https://www.mlit.go.jp/sogoseisaku/japanmaas/promotion/、閲覧日:2026年05月20日

国土交通省(2026)「『交通空白』解消に関する取組」国土交通省、https://www.mlit.go.jp/sogoseisaku/transport/sosei_transport_tk_000237.html、閲覧日:2026年05月20日

国土交通省(2025)「『交通空白』解消に向けた取組方針2025」国土交通省、https://www.mlit.go.jp/sogoseisaku/transport/content/001892380.pdf、閲覧日:2026年05月20日

国土交通省(2025)「自家用有償旅客運送(公共ライドシェア)ハンドブック」国土交通省、https://www.mlit.go.jp/jidosha/content/001851070.pdf、閲覧日:2026年05月20日

国土交通省(2025)「国土交通白書 旅客自動車運送事業の動向」国土交通省、https://www.mlit.go.jp/hakusyo/mlit/r06/hakusho/r07/html/n2532000.html、閲覧日:2026年05月20日

総務省統計局(2025)「統計からみた我が国の高齢者」総務省統計局、https://www.stat.go.jp/data/topics/pdf/topics146.pdf、閲覧日:2026年05月20日

国立社会保障・人口問題研究所(2023)「日本の将来推計人口(令和5年推計)結果の概要」国立社会保障・人口問題研究所、https://www.ipss.go.jp/pp-zenkoku/j/zenkoku2023/pp2023_gaiyou.pdf、閲覧日:2026年05月20日

関東運輸局(2024)「茨城県初!自動運転車(レベル4)の認可を行いました」国土交通省関東運輸局、https://wwwtb.mlit.go.jp/kanto/content/000336532.pdf、閲覧日:2026年05月20日

国土交通省(2024)「自動運転の実装が期待される社会における『安全』に必要な視点と観点」国土交通省、https://www.mlit.go.jp/sogoseisaku/transport/content/001855027.pdf、閲覧日:2026年05月20日

Waymo(2026)“FAQ – Answers to Questions About Self-Driving Cars” Waymo、https://waymo.com/faq/、閲覧日:2026年05月20日

Waymo(2026)“Sustainability at Waymo” Waymo、https://waymo.com/sustainability/、閲覧日:2026年05月20日

Waymo(2026)“Miami, Your Waymo Ride Is Ready” Waymo Blog、https://waymo.com/blog/2026/01/miami-your-waymo-ride-is-ready/、閲覧日:2026年05月20日

Waymo(2025)“Next stop for Waymo One: Washington, D.C.” Waymo Blog、https://waymo.com/blog/2025/03/next-stop-for-waymo-one-washingtondc/、閲覧日:2026年05月20日

Baidu(2026)“Baidu Announces First Quarter 2026 Results” Baidu Investor Relations、https://ir.baidu.com/news-releases/news-release-details/baidu-announces-first-quarter-2026-results/、閲覧日:2026年05月20日

General Motors(2024)“GM to refocus autonomous driving development on personal vehicles” General Motors Investor Relations、https://investor.gm.com/news-releases/news-release-details/gm-refocus-autonomous-driving-development-personal-vehicles/、閲覧日:2026年05月20日

General Motors(2025)“GM acquires full ownership of Cruise” General Motors Investor Relations、https://investor.gm.com/news-releases/news-release-details/gm-acquires-full-ownership-cruise/、閲覧日:2026年05月20日

California Department of Motor Vehicles(2023)“DMV Statement on Cruise LLC Suspension” California DMV、https://www.dmv.ca.gov/portal/news-and-media/dmv-statement-on-cruise-llc-suspension/、閲覧日:2026年05月20日

NHTSA(2025)“Software May Cause Vehicle to Hit Roadway Barrier” National Highway Traffic Safety Administration、https://static.nhtsa.gov/odi/rcl/2025/RCAK-25E034-7863.pdf、閲覧日:2026年05月20日

NHTSA(2026)“ADS Software May Allow Vehicle to Drive onto a Flooded Roadway” National Highway Traffic Safety Administration、https://static.nhtsa.gov/odi/rcl/2026/RCAK-26E026-9973.pdf、閲覧日:2026年05月20日

European Commission(2022)“Commission Implementing Regulation (EU) 2022/1426” EUR-Lex、https://eur-lex.europa.eu/eli/reg_impl/2022/1426/oj/eng、閲覧日:2026年05月20日

European Union(2026)“Commission Implementing Regulation (EU) 2026/481” EUR-Lex、https://eur-lex.europa.eu/eli/reg_impl/2026/481/oj/eng、閲覧日:2026年05月20日

European Commission(2025)“Automotive Action Plan” European Commission、https://transport.ec.europa.eu/document/download/89b3143e-09b6-4ae6-a826-932b90ed0816_en、閲覧日:2026年05月20日

Kaplan, Leah; Nurullaeva, Lola; Helveston, John Paul(2024)“Modeling the operational and labor costs of autonomous robotaxi services” Transport Policy、DOI: https://doi.org/10.1016/j.tranpol.2024.10.010、閲覧日:2026年05月20日

de Leo, Giuseppe; Miragliotta, Giovanni(2025)“Sustainability of autonomous cars: Environmental, social, and economic insights from a systematic review” Sustainable Production and Consumption、DOI: https://doi.org/10.1016/j.spc.2025.09.013、閲覧日:2026年05月20日

Mo, Baichuan; Cao, Zhejing; Zhang, Hongmou; Shen, Yu; Zhao, Jinhua(2021)“Competition between shared autonomous vehicles and public transit: A case study in Singapore” Transportation Research Part C: Emerging Technologies、DOI: https://doi.org/10.1016/j.trc.2021.103058、閲覧日:2026年05月20日

Wadud, Zia; MacKenzie, Don; Leiby, Paul(2016)“Help or hindrance? The travel, energy and carbon impacts of highly automated vehicles” Transportation Research Part A: Policy and Practice、DOI: https://doi.org/10.1016/j.tra.2015.12.001、閲覧日:2026年05月20日

コメント