AI-BPOは、AIエージェント、ワークフロー、BPO運用を組み合わせて、問い合わせ対応、審査補助、社内事務などを実行までつなぐ市場です。いま注目すべき理由は、日本で人手不足が深刻化する一方、AIの職場利用はまだ低く、需要と普及のギャップが大きいからです。しかも、NEDOのGENIAC-PRIZEでも「製造業の暗黙知の形式知化」と「カスタマーサポートの生産性向上」がテーマ化されており、政策面でも現場に有効なAIへ軸足が移っています。市場を見るときは、ソフトの売上だけでなく、運用受託、システム連携、データ整備、ガバナンスまで含めて分けて考えることが重要です。

<関連>

AIエージェント実装・AI-BPO関連銘柄を日本株で整理|本命株と注意点 | ブルの道、馬の蹄跡

導入 なぜ今この市場を見るべきか

AIエージェント実装とAI-BPOは「AI導入市場」ではなく、「人手不足のなかで業務をどう回し続けるか」という経営課題に直結した市場です。厚生労働省の労働経済白書は、人手不足への対応には労働参加だけでなく労働生産性の上昇が欠かせないと整理していますし、OECDは日本における職場でのAI利用率を全産業平均で8.4%と報告しています。つまり、日本企業はAIを必要としているのに、まだ十分に使い切れていない状態だと読めます。

本稿で扱う範囲は、NHI管理のような特定の個別テーマではなく、業務代行・カスタマーサポート・審査業務・社内事務の自動化、さらに製造業における暗黙知の形式知化までを含む広めのAI-BPO領域です。NEDOのGENIAC-PRIZEでも、社会課題解決AIエージェント開発領域のテーマとして「製造業の暗黙知の形式知化」と「カスタマーサポートの生産性向上」が明示されており、企業現場の具体業務にAIを落とし込む方向が公的にも重視されています。

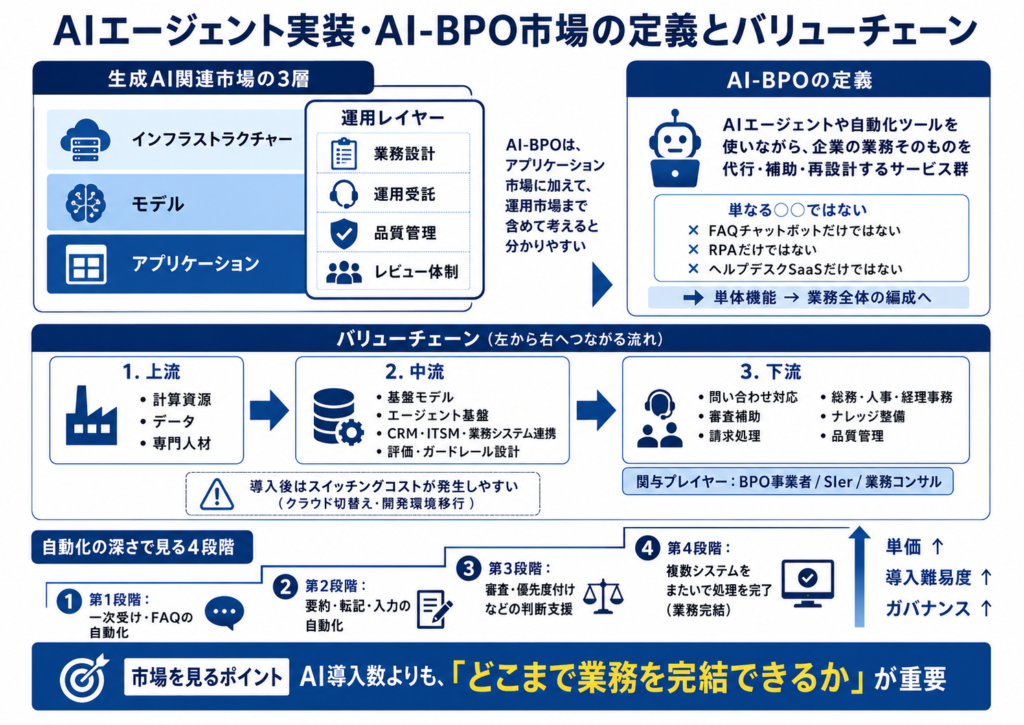

市場の定義とバリューチェーン

この市場を理解するうえで大事なのは、「AIエージェント」と「BPO」を別々に見ないことです。公正取引委員会は生成AI関連市場を「インフラストラクチャー」「モデル」「アプリケーション」の三層で整理しており、AIエージェントを「特定の目的を達成するために環境を認識し、自律的に意思決定を行うAIシステム」と定義しています。実務ではこの上に、業務設計、運用受託、品質管理、レビュー体制といった運用レイヤーが乗るため、AI-BPOはアプリケーション市場の外側にある運用市場まで含む、と考えると理解しやすいです。

この記事では、AI-BPOを「AIエージェントや自動化ツールを使いながら、企業の業務そのものを代行・補助・再設計するサービス群」と定義します。したがって、単なるFAQチャットボット、単なるRPA、単なるヘルプデスクSaaSとは違います。ServiceNowはAI Agent Orchestratorで複数エージェントの協調を前提にし、UiPathはAI agents・robots・peopleが協働するagentic automationを掲げており、主要ベンダーの方向性も「単体機能」から「業務全体の編成」へ移っています。

バリューチェーンで見ると、上流は計算資源、データ、専門人材です。中流は基盤モデル、エージェント基盤、CRM・ITSM・業務システムとの連携、評価やガードレール設計です。下流は、問い合わせ対応、審査補助、請求処理、総務・人事・経理事務、ナレッジ整備、品質管理などの実業務で、ここにBPO事業者やSIer、業務コンサルが深く関わります。JFTCはこの市場でクラウド切替えや開発環境移行にスイッチングコストが生じると指摘しており、導入後は思ったほど簡単に乗り換えられない点も重要です。

本記事の整理軸として、AI-BPOを「自動化の深さ」で見ると分かりやすくなります。

第一段階は一次受けやFAQの自動化

第二段階は要約・転記・入力など作業の自動化

第三段階は審査や優先度付けなど判断支援

第四段階は複数システムをまたいで処理を完了する業務完結です。

単価と導入難易度はこの順に上がりやすく、同時に必要なガバナンスも重くなります。これは、単なる「AI導入数」より、どこまで業務を完結できるかで市場を見た方が実態に近い、という意味です。

顧客課題と購買構造

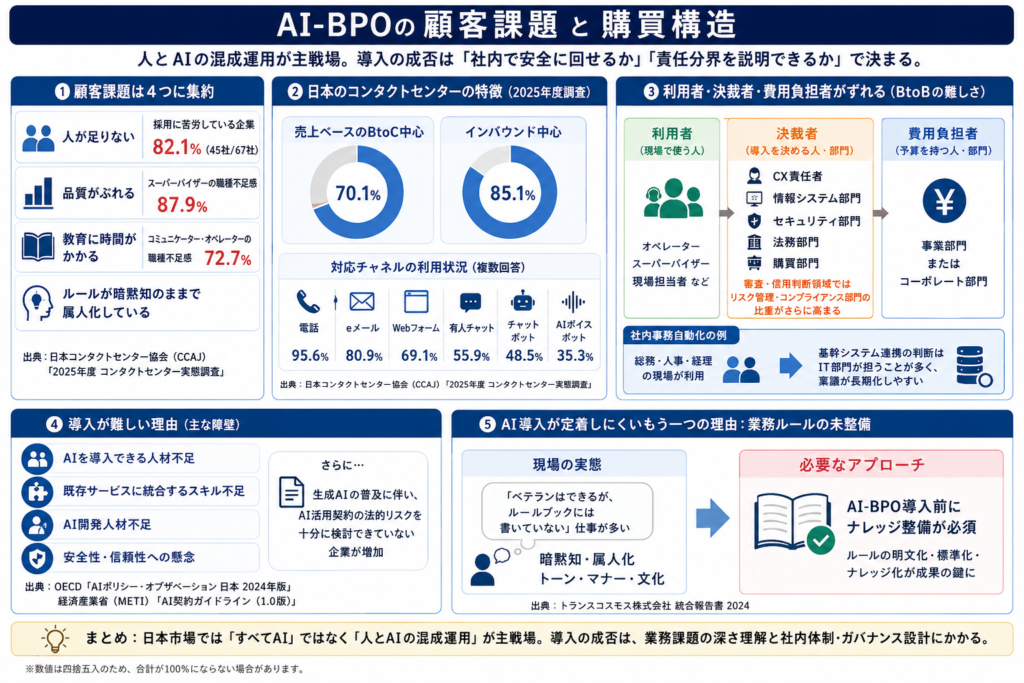

顧客課題は、とても単純にいえば「人が足りない」「品質がぶれる」「教育に時間がかかる」「ルールが暗黙知のままで属人化している」の四つに集約されます。日本コンタクトセンター協会の2025年度調査では、採用活動に苦労している企業が67社中45社で82.1%に達し、職種不足感はスーパーバイザーで87.9%、コミュニケーター・オペレーターで72.7%でした。つまり、現場は単にAIを試したいのではなく、採れない・育たない・回らないという逼迫した業務課題に直面しているわけです。

加えて、日本のコンタクトセンターはBtoC寄りかつインバウンド寄りです。CCAJ調査では、電話業務の売上ベースでBtoC中心が70.1%、インバウンド中心が85.1%で、対応チャネルは電話95.6%、eメール80.9%、Webフォーム69.1%、有人チャット55.9%、チャットボット48.5%、AIボイスボット35.3%でした。つまり、日本市場ではまだ電話中心の大型運用が残る一方、チャットボットやAIボイスボットの導入も広がっており、「全部AI」ではなく「人とAIの混成運用」が主戦場です。

利用者と決裁者と費用負担者がずれるのも、BtoB市場としての難しさです。カスタマーサポートなら利用者は現場オペレーターやSVですが、決裁にはCX責任者、情報システム部門、セキュリティ、法務、購買が関わります。審査業務や信用判断に近い領域では、さらにリスク管理やコンプライアンス部門の比重が高まります。社内事務自動化なら、総務・人事・経理の現場が使う一方、基幹システム連携の判断はIT部門が握ることが多く、ここで稟議が長くなりやすいです。

導入が難しい理由は、AIの精度だけではありません。OECDは日本でAI導入を妨げる要因として、AIを導入できる人材不足、既存サービスに統合するスキル不足、AI開発人材不足、安全性・信頼性への懸念を挙げています。METIのAI契約実務向け資料も、生成AIの普及に伴って、AI活用契約の法的リスクを十分に検討できていない企業が増えていると指摘しています。要するに、買うかどうかは「モデルの性能」より、「社内で安全に回せるか」「責任分界を説明できるか」で決まるケースが多いのです。

AI導入が定着しにくいもう一つの理由は、業務ルールが明文化されていないことです。トランスコスモスは統合報告書で、顧客業務には「企業特有の明文化されていないルールや文化に根付くトーンやマナー」が多く、現時点のAIではすぐに置き換えにくいと説明しています。これは、日本でよくある「ベテランはできるが、ルールブックには書いていない」仕事ほど、AI-BPOの導入前にナレッジ整備が必要になることを示しています。

市場規模・成長性・セグメント

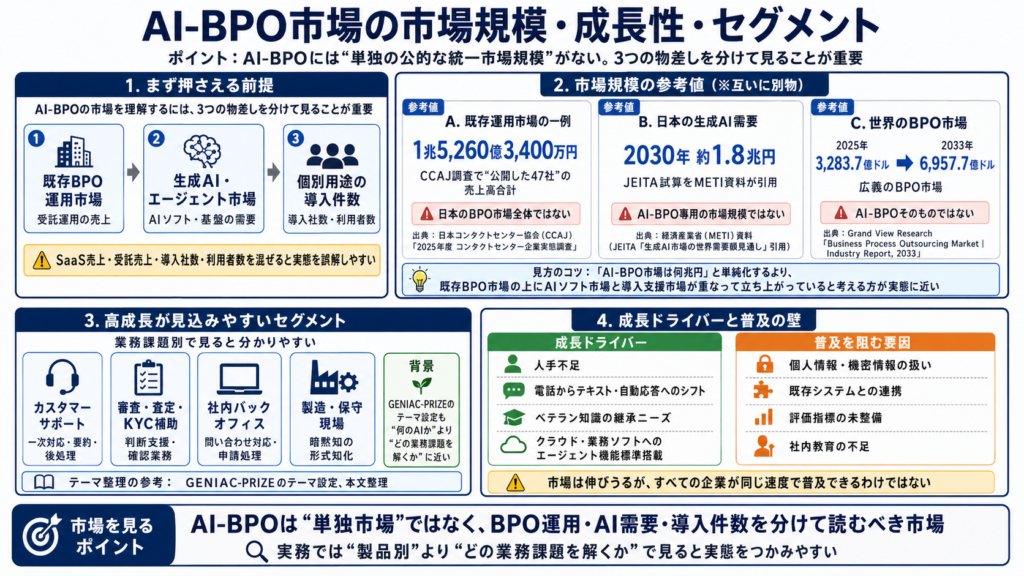

まず前提として、「AI-BPO」だけを切り出した公的な統一市場規模は確認できません。そこで実務的には、既存BPO運用市場、生成AI/エージェント市場、個別用途の導入件数という三つの物差しを分けて読む必要があります。これを混ぜると、SaaSの売上と受託運用の売上、導入社数、利用者数が一緒くたになってしまいます。

既存運用市場の参考値としては、CCAJの2025年度コンタクトセンター企業実態調査で、公開した47社の売上高合計は1兆5,260億3,400万円でした。ただし、これは協会回答企業の合計であって、日本のBPO市場全体ではありません。一方、生成AI側の需要見通しでは、METI資料がJEITA試算を引用し、日本の生成AI市場需要額は2030年までに約1.8兆円に拡大するとしていますが、これもAI-BPO専用の数字ではなく、広い生成AI需要です。

海外の広い隣接市場としては、Grand View Researchが世界のBPO市場を2025年328.37十億ドル、2033年695.77十億ドルと見積もっています。ただしこれは広義のBPOであり、AI-BPOそのものではありません。したがって、「AI-BPO市場は何兆円」と単純に言うよりも、「既存BPO市場の上に、AIソフト市場と導入支援市場が重なって立ち上がっている」と理解した方が誤解が少ないです。

セグメント構造は、製品別より業務課題別で見る方が実態に合います。高成長が見込みやすいのは、カスタマーサポートの一次対応と要約・後処理、審査・査定・KYCの補助、社内バックオフィスの問い合わせ対応や申請処理、そして製造現場や保守現場での暗黙知の形式知化です。GENIAC-PRIZEのテーマ設定自体が、この市場が「何のAIか」より「どの業務課題を解くか」で整理され始めていることを示しています。

成長ドライバーは、人手不足、電話からテキスト・自動応答へのシフト、ベテラン知識の継承、そしてクラウド・業務ソフト側のエージェント機能標準搭載です。逆に成長を阻むのは、個人情報や機密情報の扱い、既存システムとの連携、評価指標の未整備、社内教育の不足です。市場は伸びうる一方で、すべての企業が同じ速度で普及できるわけではありません。

競争環境 誰が強く、何で差がつくのか

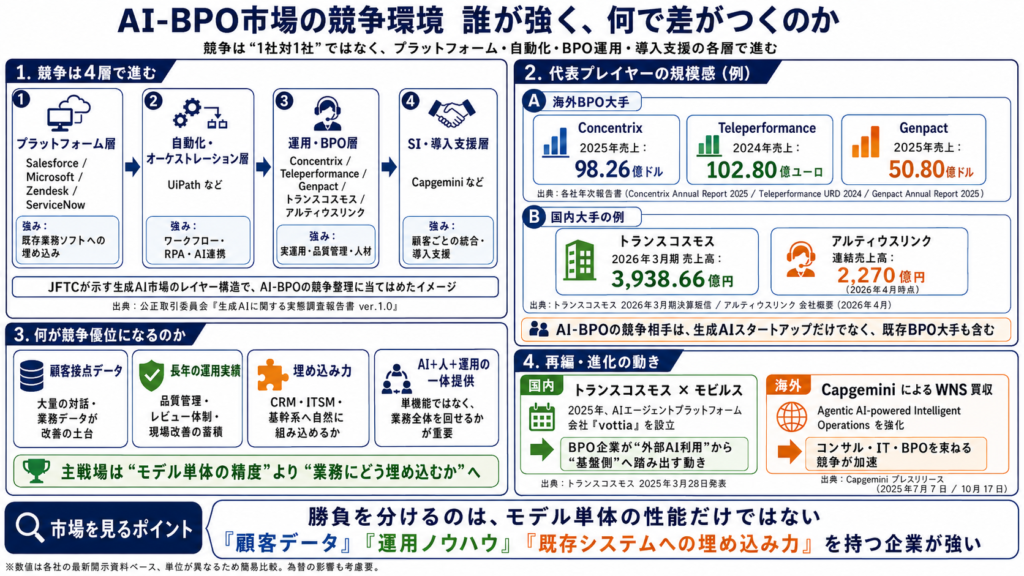

この市場の競争は、一枚岩ではありません。大きく分けると、エージェント基盤を売るプラットフォーム企業、ワークフローやRPAを担う自動化企業、実運用を代行するBPO企業、そしてそれらを顧客ごとに束ねるSI・導入支援企業が競っています。JFTCが示すように、生成AI市場はもともとレイヤー構造で動いているため、同じ「AI-BPO」でも戦い方が違います。

プラットフォーム層では、Salesforce、Microsoft、Zendesk、ServiceNow、UiPathの存在感が大きいです。Salesforceは会話課金、クレジット課金、ユーザー課金を併用し、Microsoft Copilot Studioはテナント単位ライセンスにクレジットパックを組み合わせ、ZendeskはAIエージェントをプランに含めつつ成功した解決ベースで使わせ、ServiceNowは複数AIエージェントを束ねるオーケストレーションを前面に出しています。つまり競争の主戦場は、単なるモデル精度より「既存業務ソフトにどう埋め込むか」に移りつつあります。

自動化・オーケストレーション層では、UiPathが隣接市場の代表例です。UiPathは2026年1月末時点でARR18.53億ドル、ドルベース継続率107%、総顧客数約10,750社、10万ドル超ARR顧客2,565社を開示しています。これは、企業がAIエージェントを単発のPoCではなく、継続課金の業務基盤として採用し始めていることを示す数字です。

運用・BPO層では、グローバル大手と国内大手で顔ぶれが違います。Concentrixの2025年度売上は98.26億ドル、Teleperformanceの2024年売上は102.80億ユーロ、Genpactの2025年売上は50.80億ドルでした。日本では、トランスコスモスの2026年3月期売上高が3,938.66億円、ベルシステム24の2026年2月期売上収益が1,458.26億円、Altius Linkの2026年4月時点連結売上高が2,270億円です。AI-BPOの競争は、生成AIスタートアップだけでなく、既存大手BPOの再編と高度化を含む市場だと分かります。

では、何が競争優位になるのでしょうか。

第一に、長年の運用実績と顧客接点データです。Concentrixは約2,000顧客を持ち、上位30顧客の平均取引年数が16年超と説明していますし、Teleperformanceも上位100顧客との平均取引年数を約13年としています。

第二に、低複雑・低単価の仕事から抜け出して、技術と運用を一体で売れるかどうかです。Concentrixは2025年末時点で年換算6,000万ドル超のAI売上を持ち、AI投資が損益分岐に達し、新規受注の約42%にテクノロジーソリューションが含まれると開示しています。

国内プレイヤーにも動きがあります。トランスコスモスは2025年にモビルスと合弁で、コンタクトセンター向けAIエージェントプラットフォーム会社vottiaを設立すると発表しました。これは、日本でも「運用ノウハウを持つBPO企業が、外部AIを使うだけでなく、自前のエージェント基盤側へ踏み出している」ことを意味します。さらに、CapgeminiによるWNS買収は、コンサル・IT・BPOを束ねてAgentic AI-powered Intelligent Operationsを狙う再編の象徴です。

顧客価値とROI 導入すると何が変わるのか

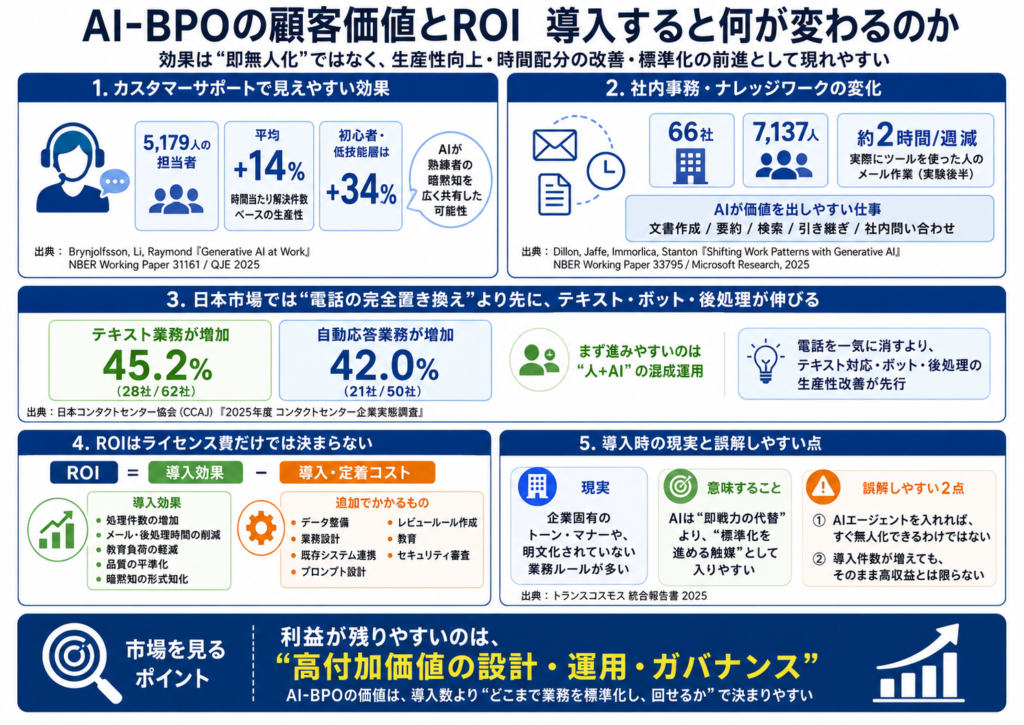

導入効果で最も分かりやすいのは、カスタマーサポートです。Brynjolfsson、Li、Raymondらの研究では、5,179人の顧客サポート担当者に生成AI支援ツールを導入した結果、時間当たり解決件数で測った生産性が平均14%上がり、経験の浅い・低技能の担当者では34%改善しました。研究者は、AIが熟練者の暗黙知を広く共有する役割を果たした可能性も示唆しています。これは、GENIAC-PRIZEで「暗黙知の形式知化」と「CS生産性向上」が並んでいる理由をよく表しています。

社内事務でも、効果は全部自動化より仕事の時間配分の変化として現れやすいです。Microsoft Researchと共同著者によるフィールド実験では、66社・7,137人のナレッジワーカーのうち実際にツールを使った人は、実験後半に週あたり約2時間メール作業が減りました。つまり、AIエージェントやコパイロットが高い価値を出しやすいのは、文書作成、要約、検索、引き継ぎ、社内問い合わせのような断片的だが量が多い仕事です。

日本のコンタクトセンター現場でも、その方向は確認できます。CCAJ調査では、2025年度にテキスト業務が前年より増加した企業が62社中28社で45.2%、自動応答業務が増加した企業が50社中21社で42.0%でした。これは、AIが電話窓口を一気に消すというより、まずテキスト・ボット・後処理の生産性を押し上げていることを示しています。

ただし、ROIはライセンス費だけでは決まりません。初期のデータ整備、業務設計、既存システム連携、プロンプト設計、レビュールール作成、教育、セキュリティ審査が必要で、しかも定着には時間がかかります。トランスコスモスが指摘するように、企業特有のトーンやマナー、明文化されていない業務ルールが多い場合、AIは即戦力の代替ではなく標準化を進める触媒として入りやすいのです。

読者が誤解しやすい点を先に言うと、第一に「AIエージェントを入れればすぐ無人化できる」わけではありません。第二に「導入件数が増えれば、その企業の収益性も高い」とは限りません。BPOでは大量案件ほど価格競争になりやすく、利益はむしろ高付加価値の設計・運用・ガバナンスに残ることが多いからです。

収益構造・価格構造・利益配分

AIエージェント系の価格モデルは、すでに「席数課金だけ」の時代ではありません。Salesforce Agentforceは1会話2ドル、10万Flex Creditsあたり500ドル、従業員向け追加機能は1ユーザー月額125ドルなど複数の買い方を提示しています。Microsoft Copilot Studioは25,000 Copilot Creditsごとに月額200ドルのパック課金です。ZendeskはAIエージェントをSuite/Supportプランに含めつつ、料金をsuccessful outcomesつまり解決ベースで説明しています。公開価格だけを見ても、会話課金、アクション課金、クレジット課金、ユーザー課金、成果課金が混在しているのが分かります。

この変化が重要なのは、AIが「席に座る人の補助」から「実際に処理した仕事の量と質」で値付けされ始めているからです。ServiceNowがオーケストレーションを前面に出し、UiPathがARRや継続率を重視していることからも、業務の中核ワークフローに入り込めるほど継続収益が安定しやすいと読めます。単発のPoCより、業務の主回線に入ることが収益モデル上の分かれ目になっています。

ここからは推測です。公開価格が少ないBPO運用側では、実際の契約はFTE・席数・件数・SLA・業務範囲に応じた個別見積もりが中心だとみられます。そのため、売上規模が大きいのは人の稼働を多く含む運用レイヤーですが、利益が厚く残りやすいのは、オーケストレーション、テンプレート化された業務設計、データ接続、評価基盤、セキュリティと監査対応、つまり再利用できる仕組みの側です。根拠として、Concentrixは低複雑トランザクション売上比率を5%まで下げ、GenpactはData-Tech-AI売上が総売上の48%に達し、UiPathは高い継続率を維持しています。

同じ理由で、「SaaSだから必ず高収益」とも言えません。Concentrixは2025年末時点でAI売上を年換算6,000万ドル超まで伸ばしつつ、ようやくAI投資が損益分岐に達したと説明しています。AI機能を持つだけではなく、顧客運用に結びついて初めて黒字化しやすくなる、ということです。

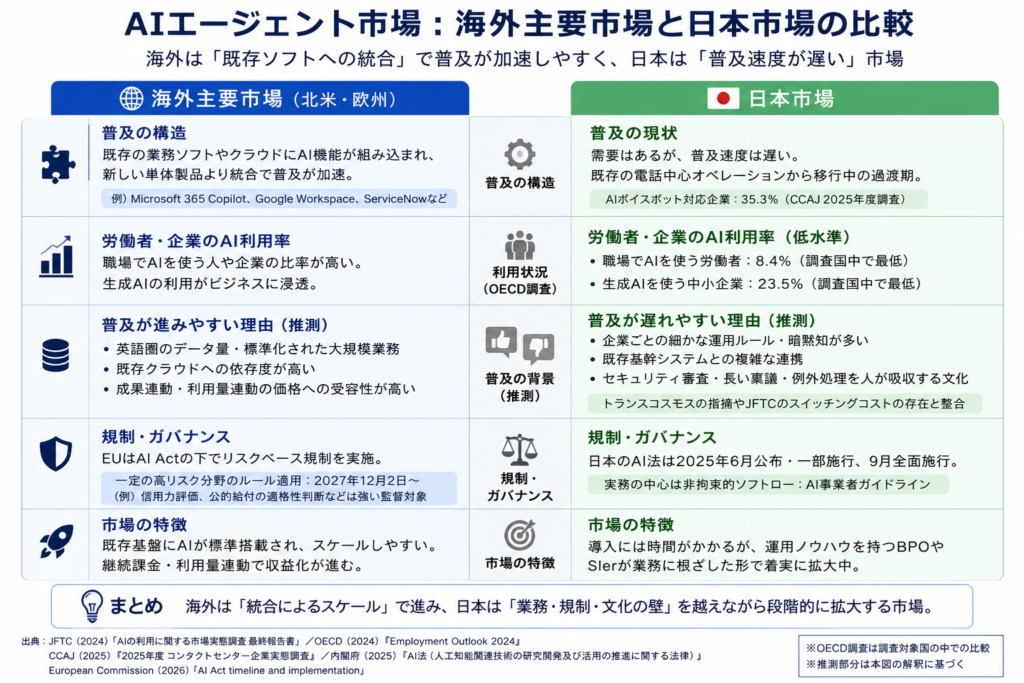

海外主要市場と日本市場の比較

海外市場、とくに北米と欧州では、AIエージェント実装は「既存ソフトに組み込まれた機能」として普及が進みやすい構造があります。JFTCも、Google検索・Workspace、Microsoft 365・Windows・Bingなど、既存デジタルサービスに生成AIが統合される動きが広がっていると整理しています。つまり海外では、新しい単体製品を売るより、すでに使われている業務基盤の上でAI機能を追加することで、普及を加速しやすいのです。

一方、日本市場は需要が弱いというより、普及速度が遅い市場です。OECDは、日本でAIを職場で使う労働者が8.4%にとどまり、生成AIを使う中小企業比率も23.5%で調査対象国中最低だと報告しています。しかも、コンタクトセンターの構造を見ると電話中心で、AIボイスボット対応企業も35.3%にとどまっており、移行は進んでいるものの、まだ過渡期です。

ここからは推測です。海外で普及が進みやすい理由は、英語圏のデータ量や標準化された大規模業務、既存クラウドへの依存度の高さ、成果連動・利用量連動の価格受容性にあります。逆に日本で普及が遅れやすい理由は、企業ごとの細かな運用ルール、既存基幹システムとの複雑な連携、セキュリティ審査、長い稟議、そして例外処理を人が吸収する運用文化が根強いことです。トランスコスモスが挙げる暗黙ルールやトーン・マナーの問題、JFTCが指摘するスイッチングコストの存在は、この見方と整合的です。

規制面も違います。日本では、内閣府のAI法が2025年6月に公布・一部施行され、9月に全面施行されましたが、実務の中心は非拘束的ソフトローであるAI事業者ガイドラインです。これに対しEUはAI Actの下でリスクベース規制を採り、2026年5月時点の欧州委員会整理では、一定の高リスク分野のルール適用は2027年12月2日にずれ込みましたが、信用力評価や公的給付の適格性判断などは依然として強い監督対象です。審査業務や採用関連のAIを海外展開する企業ほど、EU側の要求は重くなります。

参入障壁・導入障壁・規制の論点

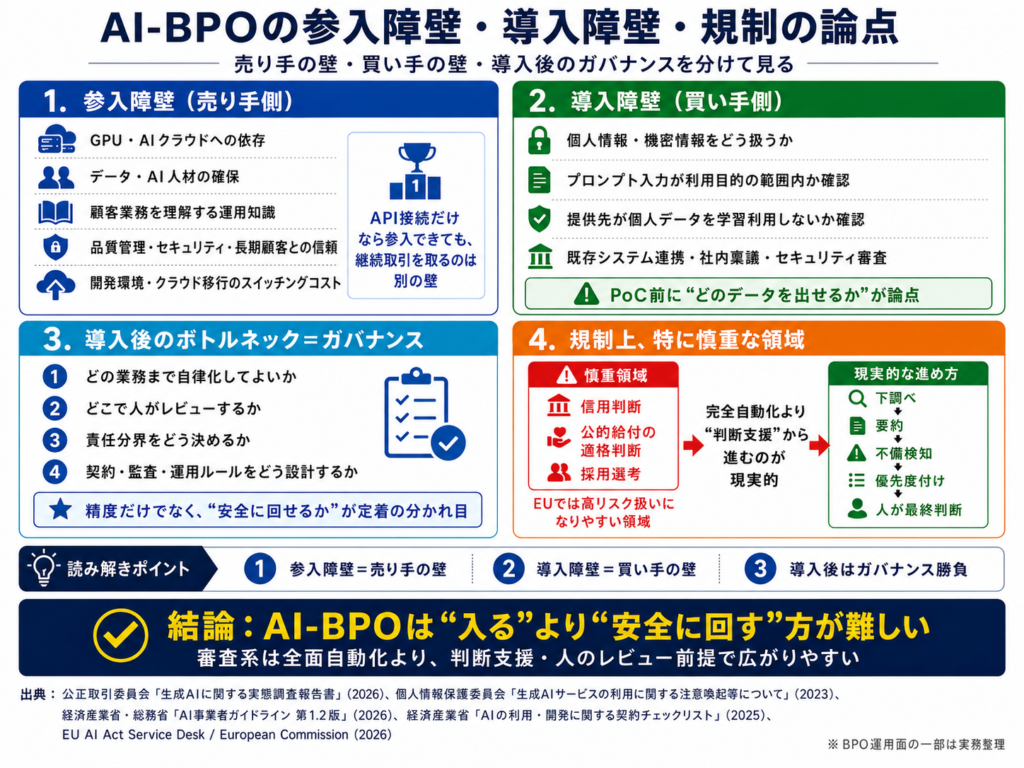

参入障壁と導入障壁は分けて考えるべきです。参入障壁とは売り手側の難しさで、計算資源、クラウド、データ、人材の確保に加え、顧客業務を理解した運用知識が必要です。JFTCはGPUやAIクラウドへの依存、開発環境やクラウド移行に伴うスイッチングコストを示していますし、BPO側では長期顧客との信頼、品質管理、セキュリティ、オフショア網が壁になります。単にモデルAPIをつなげるだけでは参入できても、継続取引を取るのは別のゲームです。

導入障壁は買い手側の難しさです。個人情報保護委員会は、生成AIに個人情報を含むプロンプトを入力する場合、利用目的達成に必要な範囲内であることを十分確認し、サービス提供者がその個人データを機械学習に使わないこと等を確認するよう注意喚起しています。これは、問い合わせログ、審査書類、従業員情報を扱うAI-BPOでは、PoC以前にデータの出し方そのものが論点になることを意味します。

導入後のボトルネックは、精度よりガバナンスです。AI事業者ガイドラインは2026年4月時点で第1.2版まで更新されており、日本企業にとっては「どの業務なら自律化してよいか」「どこで人がレビューすべきか」「責任をどう分けるか」を決める実務ルールが欠かせません。METIの契約実務資料も、生成AI利用場面での法的リスク、責任分界、契約設計の重要性を強調しています。

読者が誤解しやすいもう一つの点は、「審査業務はルールがあるから全部自動化しやすい」という見方です。実際には、信用判断、公的給付の適格判断、採用選考などは、EUでは高リスク扱いになりやすく、日本でも説明責任や適正性確保が強く求められる領域です。したがって、審査系のAI-BPOは完全自動化より、下調べ・要約・不備検知・優先度付けのような判断支援から進む方が現実的です。

今後の再編シナリオと注目指標

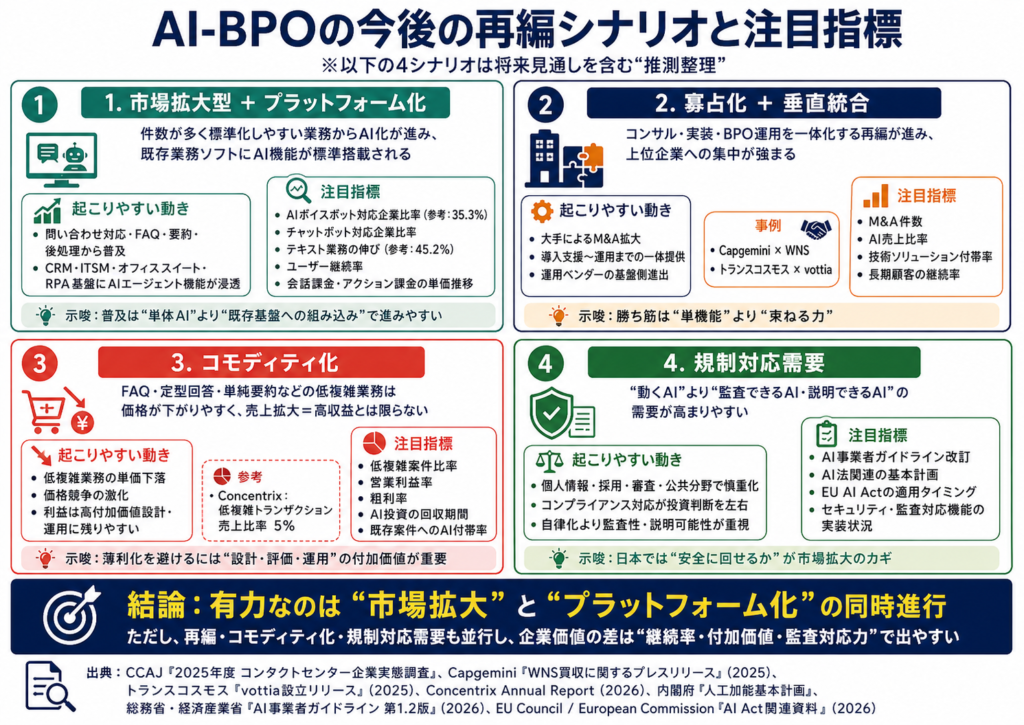

ここからは推測です。もっとも起こりやすいのは、市場拡大型とプラットフォーム化シナリオの同時進行です。問い合わせ件数が多く、ナレッジベースを整えやすい業務からAI化が進み、同時にCRM、ITSM、オフィススイート、RPA基盤の大手がAIエージェント機能を標準装備していくとみられます。見るべき指標は、AIボイスボットやチャットボットの対応企業比率、テキスト業務の伸び、ユーザー継続率、アクション課金・会話課金の単価推移です。

次に強いのが、寡占化と垂直統合のシナリオです。CapgeminiによるWNS買収のように、コンサル、システム実装、BPO運用を一体化する再編は今後も増える可能性があります。国内でもトランスコスモスのvottia設立のように、運用ベンダーが基盤側へ踏み込む動きが見えます。注目指標は、主要企業のM&A件数、AI売上比率、技術ソリューションの付帯率、長期顧客の継続率です。

一方で、コモディティ化シナリオにも注意が必要です。FAQ、定型回答、単純要約のような低複雑業務は価格が下がりやすく、BPO売上の大きさがそのまま利益につながるとは限りません。Concentrixが低複雑トランザクション売上比率を5%まで下げているのは、まさに「単純処理は薄利化しやすい」ことの裏返しと読めます。見るべき指標は、低複雑案件比率、営業利益率、粗利率、AI投資の回収期間、既存案件へのAI付帯率です。

最後に、日本市場では規制対応需要シナリオも重要です。AI法の下で基本計画や適正性確保の指針が整備されるほど、単に動くAIではなく、監査できるAI、説明できるAIへの需要が高まります。とくに個人情報、採用、審査、公共分野に近い案件では、人手不足だけでなくコンプライアンス対応が投資判断を左右するでしょう。注目指標は、AI事業者ガイドライン改訂、AI法関連の基本計画、EU AI Actの適用タイミング、セキュリティ・監査対応機能の実装状況です。

よくある疑問Q&A

Q. AI-BPOとは何ですか。

AI-BPOとは、AIエージェントや自動化ツールを使って、問い合わせ対応、審査補助、社内事務などの業務を代行・補助・再設計する市場です。公取委の整理でいえばアプリケーション層の上に、実運用や品質管理のレイヤーが乗った領域と考えると理解しやすいです。

Q. なぜ今注目されているのですか。

最大の理由は、人手不足の深刻化と、ベテランの暗黙知をAIで再利用できる可能性が見えてきたからです。日本では生産性向上の必要性が高い一方、AI活用はまだ低水準で、伸びしろが大きい市場です。

Q. 市場規模はどのくらいですか。

AI-BPO単体の統一定義市場規模は確認できません。ただし、参考値としてCCAJ回答企業の売上合計は1.526兆円、世界の広義BPO市場は2025年328.37十億ドル、国内生成AI需要は2030年約1.8兆円見通しとされており、複数市場が重なって立ち上がっているとみるのが適切です。

Q. 主な顧客はどの業界ですか。

カスタマーサポートの大規模運用を持つBtoC企業、金融・保険の審査系業務を持つ企業、社内バックオフィスを抱える大企業、そして暗黙知継承が課題になりやすい製造業が中心です。GENIAC-PRIZEのテーマ設定も、製造業とカスタマーサポートを重点領域として示しています。

Q. 導入すると人は不要になりますか。

いいえ、少なくとも現時点ではそう単純ではありません。研究では新人の生産性押し上げやメール時間削減の効果が確認されていますが、企業固有の暗黙ルール、説明責任、個人情報、監査対応が残るため、人の役割はレビュー、例外処理、監督へ移りやすいです。

Q. 日本で普及しにくい理由は何ですか。

職場でのAI利用率や中小企業の生成AI活用率が低いことに加え、電話中心の運用、長い稟議、個社ごとの細かな業務ルール、既存システム連携の複雑さが積み重なるためです。さらにデータの扱いに慎重なため、PoCの前段階で止まる案件も少なくありません。

Q. 主要企業はどこを見ればよいですか。

基盤側ではSalesforce、Microsoft、Zendesk、ServiceNow、UiPath、運用側ではConcentrix、Teleperformance、Genpact、Capgemini-WNS、日本ではトランスコスモス、ベルシステム24、Altius Linkが代表例です。大切なのは知名度より、どの企業が「技術」「運用」「規制対応」「長期顧客基盤」のどこに強いかを見ることです。

Q. 今後どの指標を見ればよいですか。

導入件数だけでなく、継続率、AI売上比率、低複雑案件比率、営業利益率、顧客のセキュリティ審査通過率、人によるエスカレーション率を見るべきです。市場全体では、AI法・AI事業者ガイドラインの更新、EU AI Actの適用時期、主要企業のM&Aや価格モデル変更が重要な分岐点になります。

結論 この市場をどう見るべきか

AIエージェント実装とAI-BPO市場の本質は、「AIを入れること」ではなく、「人の判断・ルール・運用をどこまで再設計して、品質を落とさず処理量を増やせるか」にあります。成長を支える最大要因は人手不足ですが、顧客が本当に欲しい価値はコスト削減だけではなく、教育期間の短縮、ベテラン知識の形式知化、例外処理の見える化、そして説明可能な運用です。競争優位が生まれやすいのは、モデルそのものより、業務設計、データ接続、ガバナンス、長期運用品質のレイヤーです。日本市場では、まず問い合わせ対応、後処理、社内問い合わせ、ルールの多い定型審査補助のような量が多く、レビューできる業務から見るのが現実的です。

参考

- 国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)(2026)「GENIAC-PRIZE〈NEDO懸賞金活用型プログラム〉」NEDO、

https://geniac-prize.nedo.go.jp/、閲覧日:2026年05月20日 - 経済産業省(2026)「GENIAC」経済産業省、

https://www.meti.go.jp/policy/mono_info_service/geniac/index.html、閲覧日:2026年05月20日 - 厚生労働省(2024)「令和6年版 労働経済の分析 -人手不足への対応- 第2章 人手不足への対応」厚生労働省、

https://www.mhlw.go.jp/stf/wp/hakusyo/roudou/24/2-2.html、閲覧日:2026年05月20日 - OECD(2025)Artificial Intelligence and the Labour Market in Japan OECD、

https://www.oecd.org/content/dam/oecd/en/publications/reports/2025/11/artificial-intelligence-and-the-labour-market-in-japan_a67a343c/b825563e-en.pdf、閲覧日:2026年05月20日 - 一般社団法人日本コンタクトセンター協会(2025)「2025年度 コンタクトセンター企業 実態調査」日本コンタクトセンター協会、

https://ccaj.or.jp/telemarketing/doc/outsourcing_research_2025.pdf、閲覧日:2026年05月20日 - 公正取引委員会(2026)「生成 AI に関する実態調査報告書 ver.2.0」公正取引委員会、

https://www.jftc.go.jp/houdou/pressrelease/2026/apr/260416_generativeai02.pdf、閲覧日:2026年05月20日 - 経済産業省(2025)「AIシステムの利用・開発に関する契約チェックリスト」経済産業省、

https://www.meti.go.jp/policy/mono_info_service/connected_industries/sharing_and_utilization/20250218003-ar.pdf、閲覧日:2026年05月20日 - 個人情報保護委員会(2023)「生成AIサービスの利用に関する注意喚起等について」個人情報保護委員会、

https://www.ppc.go.jp/files/pdf/230602_kouhou_houdou.pdf、閲覧日:2026年05月20日 - 内閣府(2026)「人工知能関連技術の研究開発及び活用の推進に関する法律(AI法)」内閣府、

https://www8.cao.go.jp/cstp/ai/ai_act/ai_act.html、閲覧日:2026年05月20日 - 経済産業省(2026)「AI事業者ガイドライン(第1.2版)」経済産業省、

https://www.meti.go.jp/shingikai/mono_info_service/ai_shakai_jisso/20260331_report.html、閲覧日:2026年05月20日 - European Commission(2026)“AI Act” European Commission,

https://digital-strategy.ec.europa.eu/en/policies/regulatory-framework-ai、閲覧日:2026年05月20日 - European Commission AI Act Service Desk(2026)“Annex III” European Commission,

https://ai-act-service-desk.ec.europa.eu/en/ai-act/annex-3、閲覧日:2026年05月20日 - Brynjolfsson, E., Li, D., Raymond, L.(2023)“Generative AI at Work” NBER Working Paper 31161,

https://www.nber.org/papers/w31161、閲覧日:2026年05月20日 - Dillon, E. W., Jaffe, S., Immorlica, N., Stanton, C.(2025)“Shifting Work Patterns with Generative AI” Microsoft Research / NBER,

https://www.microsoft.com/en-us/research/publication/shifting-work-patterns-with-generative-ai/、閲覧日:2026年05月20日 - Salesforce(2026)“Agentforce Pricing” Salesforce,

https://www.salesforce.com/agentforce/pricing/、閲覧日:2026年05月20日 - Microsoft(2026)“Microsoft 365 Copilot Pricing – AI Agents | Copilot Studio” Microsoft,

https://www.microsoft.com/en-us/microsoft-365-copilot/pricing/copilot-studio、閲覧日:2026年05月20日 - Zendesk(2026)“AI Agents for Customer Service” Zendesk,

https://www.zendesk.com/service/ai/ai-agents/、閲覧日:2026年05月20日 - Zendesk(2026)“Zendesk Pricing Plans” Zendesk,

https://www.zendesk.com/pricing/、閲覧日:2026年05月20日 - ServiceNow(2026)“AI Agents” ServiceNow,

https://www.servicenow.com/products/ai-agents.html、閲覧日:2026年05月20日 - UiPath(2026)“Investor Relations” UiPath,

https://ir.uipath.com/、閲覧日:2026年05月20日 - Concentrix(2026)Annual Report 2025 Concentrix,

https://s21.q4cdn.com/257053467/files/doc_financials/2025/ar/Concentrix-2026-Annual-Report.pdf、閲覧日:2026年05月20日 - Genpact(2026)“Genpact Reports Fourth Quarter and Full Year 2025 Results” Genpact,

https://media.genpact.com/2026-02-05-Genpact-Reports-Fourth-Quarter-and-Full-Year-2025-Results、閲覧日:2026年05月20日 - Genpact(2026)“Investors” Genpact,

https://www.genpact.com/investors、閲覧日:2026年05月20日 - Teleperformance(2025)Universal Registration Document 2024 Teleperformance,

https://www.tp.com/media/2balwxel/tp-2024-urd.pdf、閲覧日:2026年05月20日 - Capgemini(2025)“Capgemini to acquire WNS to create a global leader in Agentic AI-powered Intelligent Operations” Capgemini,

https://www.capgemini.com/news/press-releases/capgemini-to-acquire-wns-to-create-a-global-leader-in-agentic-ai-powered-intelligent-operations/、閲覧日:2026年05月20日 - トランス・コスモス株式会社(2026)「2026年3月期 決算短信〔日本基準〕(連結)」トランス・コスモス株式会社、

https://www.trans-cosmos.co.jp/ir/library/pdf/2026/ir260430tanshin.pdf、閲覧日:2026年05月20日 - トランス・コスモス株式会社(2025)「統合報告書 2025」トランス・コスモス株式会社、

https://www.trans-cosmos.co.jp/ir/library/pdf/2025/inte20251007.pdf、閲覧日:2026年05月20日 - トランス・コスモス株式会社(2025)「AIエージェントプラットフォームを提供するvottia株式会社をモビルスと合弁で設立」トランス・コスモス株式会社、

https://www.trans-cosmos.co.jp/company/news/250328.html、閲覧日:2026年05月20日 - ベルシステム24ホールディングス(2026)「連結PL」ベルシステム24、

https://www.bell24.co.jp/ja/ir/financial/pl/、閲覧日:2026年05月20日 - Altius Link, Inc.(2026)“Corporate Summary” Altius Link, Inc.,

https://www.altius-link.com/eng/corporate/summary/、閲覧日:2026年05月20日 - 一般社団法人電子情報技術産業協会(JEITA)(2023)「生成 AI 市場の世界需要額見通しを発表」JEITA、

https://www.jeita.or.jp/japanese/topics/2023/1221-2.pdf、閲覧日:2026年05月20日 - 経済産業省(2024)「デジタル時代の人材政策に関する検討会 令和6年6月資料」経済産業省、

https://www.meti.go.jp/press/2024/06/20240628006/20240628006-b.pdf、閲覧日:2026年05月20日 - Grand View Research(2026)“Business Process Outsourcing Market | Industry Report, 2033” Grand View Research,

https://www.grandviewresearch.com/industry-analysis/business-process-outsourcing-bpo-market、閲覧日:2026年05月20日

コメント