国産SAFは、航空の脱炭素策であると同時に、資源調達、製油所改造、物流、人材、価格転嫁まで含めた「航空燃料サプライチェーン再編」のテーマです。日本政府は2030年に本邦エアラインの燃料使用量の10%をSAFに置き換える目標を掲げていますが、足元で本格商業供給が始まったのは年産約3万kL規模の案件で、大型案件の多くはまだ設計・建設準備段階にあります。さらに、原料の廃食油はすでに飼料、化学、輸出向け燃料原料と競合しており、「国産SAF=原料も技術も100%国産」とは限りません。結論から言えば、日本の現実的な道筋は、近距離では廃食油由来HEFAを広げつつ、中長期ではATJや廃棄物由来原料、場合によっては輸入も組み合わせて、供給網全体を多層化することです。

<関連>

国産SAF関連銘柄を日本株で整理|供給網と注意点 | ブルの道、馬の蹄跡

なぜ今、国産SAFと航空燃料サプライチェーンが重要なのか

SAFは、植物や廃食油、廃棄物、再生可能電力由来の水素と回収CO2などから作る「持続可能な航空燃料」です。既存の航空機、貯蔵設備、給油設備を基本的に活用できる「ドロップイン燃料」であり、ICAOによれば2023年7月時点で11の製造プロセスが承認されています。EUも、現行認証の範囲ではSAFが既存技術と両立し、段階的な利用拡大が可能だと整理しています。

航空分野では、電化や水素がすぐ全面普及するわけではありません。国土交通省の有識者会議資料は、2050年カーボンニュートラルに向けた航空分野の脱炭素化で、SAF導入が53〜71%を担う中心手段になりうると示しています。一方で、世界のSAF生産量は2024年でも100万トン、世界のジェット燃料の0.3%にとどまり、需要に対して供給がまだ圧倒的に少ないのが現実です。

だからこそ、焦点は「SAFが必要かどうか」ではなく、「誰が、どの原料で、どの設備で、どの空港まで、どれくらいの価格で、安定的に届けられるか」に移っています。この記事ではこの点を見やすくするために、「国産化」を原料、変換技術、製造拠点、空港供給の四層に分けて整理します。そうすると、国産SAFはひとつの燃料の話ではなく、複数の供給網をどう組み合わせるかという問題だと見えてきます。

国産SAFとは何か 技術・資源・制度の基礎

まず技術面です。近い将来の主役は、廃食油や獣脂を水素化処理して作るHEFAと、バイオエタノールを原料にするATJです。ICAOの整理でもHEFAやATJは既に評価対象となる主要ルートに入っており、IATAの2025年評価では、HEFAが依然として最も成熟した商業ルートだと位置づけられています。逆に言えば、木質や都市ごみ、さらに再エネ由来のe-SAFは重要でも、量産と事業採算の面ではまだ発展途上です。

次に供給の流れです。SAFは、原料回収、前処理・改質、燃料製造、品質認証、輸送、空港での給油という流れで動きます。環境省は、廃棄物から燃料製造・利用までを「原料調達→原料改質→燃料製造→給油→利用」の流れで整理しており、国産SAFのボトルネックが製造設備だけでなく、回収と前処理、輸送にもあることを明示しています。実際、セントレアの事例でも、自治体での家庭油回収、回収業者、製造会社、石油会社、空港供給が一体で動いています。

制度面で混同しやすいのは、日本の「10%目標」と「5%目標」は同じ意味ではないという点です。国土交通省は「2030年時点で本邦エアラインによる燃料使用量の10%をSAFに置き換える」と整理している一方、経済産業省側の供給制度では「2019年度に日本国内で生産・供給されたジェット燃料のGHG排出量の5%相当量以上」という供給目標量の考え方が示されています。前者は利用量ベース、後者はGHG換算の供給目標であり、完全に同じ物差しではありません。

もう一つの重要な前提は、「国産SAF」はしばしば国内で製造・供給されるSAFを指すことであって、原料や技術まで100%国産とは限らないことです。太陽石油は沖縄案件で原料エタノールを海外産中心と明記し、コスモは米LanzaJetのATJ技術採用を予定し、出光もバイオエタノールを国内外から多角調達するとしています。つまり、プラントが国内にあっても、原料・技術・ライセンスは国際調達というケースが普通にありえます。

このテーマを動かしている背景

背景の第一は、世界の政策競争です。EUではReFuelEU Aviationが2025年に2%、2030年に6%のSAF供給比率を求め、合成燃料についても2030年から1.2%のサブ目標を置いています。英国も2025年に2%、2030年に10%のSAF義務を導入しています。米国は義務ではなく、45Z税額控除やSAF Grand Challengeを通じて、2030年に年30億ガロン、2050年に350億ガロンの国内供給を掲げています。世界が「規制型」「補助型」の両面で市場を先に作り始めたため、日本も供給網を急がざるを得なくなりました。

背景の第二は、航空分野では他の脱炭素手段だけでは足りないことです。最新機材の導入や運航改善は重要ですが、航空機は耐用年数が長く、今ある機体を前提に排出を大きく下げるには燃料の低炭素化が必要です。国土交通省の資料でも、運航改善や新技術商用化には不確定要素が多く、その結果としてSAFの寄与が最大になると整理されています。

背景の第三は、エネルギー安全保障です。国産SAFはしばしば環境政策として語られますが、実際には「日本の空港に必要な航空燃料を、国内でどこまで確保できるか」という供給安全保障の側面があります。経済産業省は、GX経済移行債を活用した大規模設備投資支援を約3,400億円規模で措置し、加えて戦略分野国内生産促進税制でSAFの国内生産・販売量に応じた1L当たり30円の税額控除を用意しました。政策がここまで厚いのは、SAFを単なる環境配慮商品ではなく、国内エネルギー供給基盤の一部と位置づけているからです。

背景の第四は、既存のジェット燃料供給網そのものが人手と輸送力に制約を抱えていることです。2024年の官民タスクフォース資料では、内航白油タンカーの船腹量不足、船員不足、働き方改革の影響、タンクローリー乗務員不足、空港給油作業員の採用難が、国際線向け燃料供給不足の主因として整理されました。SAFは既存の燃料網に接続できる一方、その既存ネットワーク自体に制約があるため、SAF拡大は単に「燃料を変える」だけでは済まないのです。

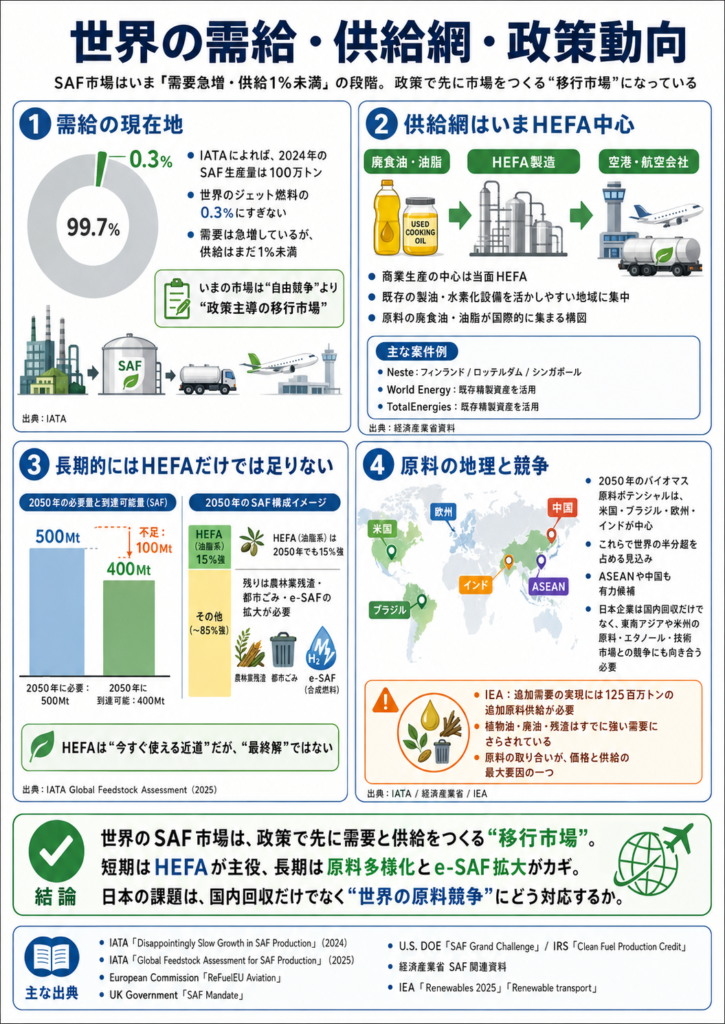

世界の需給・供給網・政策動向

世界のSAF市場は「需要は急増しているのに、供給はまだ1%未満」という段階です。IATAによれば、2024年のSAF生産量は100万トンで、世界のジェット燃料の0.3%にすぎません。にもかかわらず、EUと英国はすでに義務化に入り、米国は税制支援で生産を後押ししています。つまり、今の市場は自由競争というより、「政策で需要と供給を先に作る移行市場」です。

商業生産の中心は当面HEFAです。経済産業省資料が紹介する主要案件でも、Nesteはフィンランド、ロッテルダム、シンガポールでHEFA生産を展開し、World EnergyやTotalEnergiesも既存精製資産を使った案件を進めています。現在の供給網は、既存の製油・水素化設備を活かしやすい地域に集中しやすく、そこへ原料である廃食油・油脂が国際的に集まる構図です。

ただし、世界全体の長期像はHEFAだけでは足りません。IATAの2025年評価では、2050年に到達できるSAF供給ポテンシャルは約400Mtで、ネットゼロに必要とされる500Mtに100Mt足りません。しかも、油脂系HEFAは2050年でも全体の15%強にとどまり、長期的には農林業残渣、都市ごみ、そしてe-SAFの拡大が必要だとされています。HEFAは「今すぐ使える近道」ですが、「最終解」ではないわけです。

原料の地理も重要です。同じIATA評価では、2050年のバイオマス原料ポテンシャルは米国、ブラジル、欧州、インドが中心で、これらだけで世界の半分超を占めると見込まれています。ASEANや中国も有力候補であり、実際に経済産業省は東南アジアを含む海外企業の原料確保競争が進んでいると整理しています。つまり、日本企業が国産SAFを増やそうとすると、国内回収を強化するだけでなく、東南アジアや米州の原料・エタノール・技術市場との競争にも向き合う必要があります。

さらに、原料競争は航空だけの問題ではありません。IEAは2025年、バイオディーゼル、再生可能ディーゼル、SAFの生産者が高い原料費と低い利益率に直面しているとし、追加的な需要を実現するには125百万トンの追加原料供給が必要だが、植物油、廃油、残渣は既に強い需要にさらされていると指摘しました。原料の取り合いは、今後の価格と供給の最大要因の一つです。

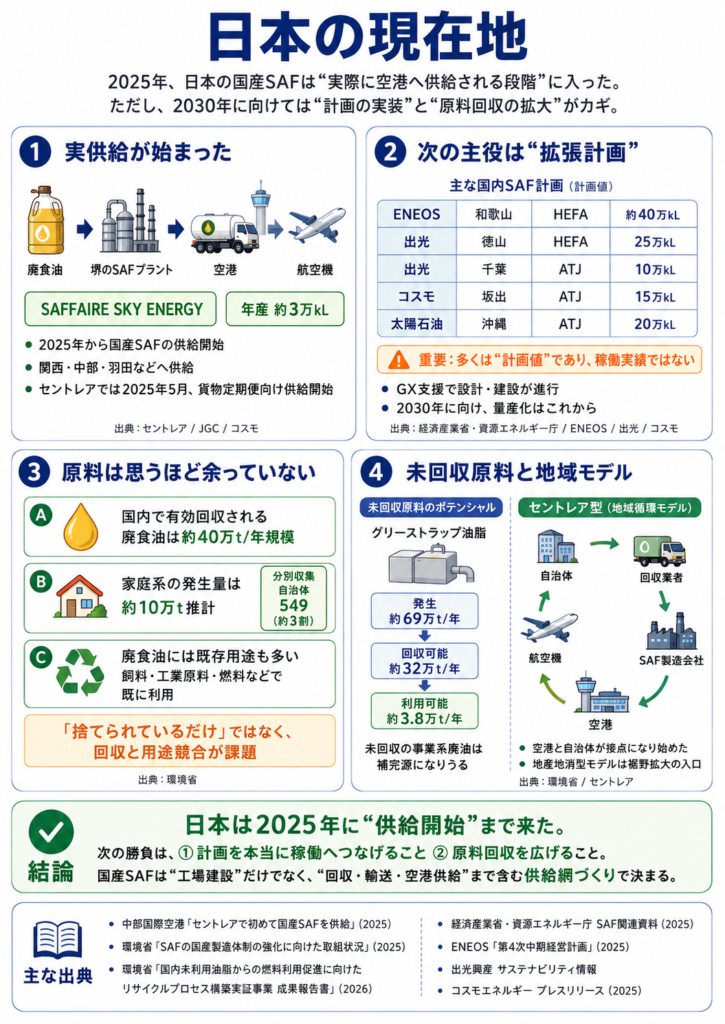

日本の現在地

日本の国産SAFは、2025年にようやく「実際に空港へ供給される段階」に入りました。日揮ホールディングス、コスモ石油、レボインターナショナルが出資するSAFFAIRE SKY ENERGYは、国内の廃食油を原料に年産約3万kLのSAF製造を進め、2025年から関西、中部、羽田などで供給を開始しました。セントレアでは2025年5月に、日本初の国産SAFの貨物定期便向け供給開始も案内されています。

ただし、この3万kLだけで2030年目標に届くわけではありません。国交省・経産省の協議会資料では、GX経済移行債などを活用して、出光、ENEOS、太陽石油、コスモ石油の4事業者を支援し、各案件はプラント建設に向けた設計作業中だとされています。ENEOSは和歌山で2028年度以降に年40万kL級、出光は徳山で2028年度から25万kL級、千葉でATJ10万kL級、コスモは坂出で2029年以降に約15万kL、太陽石油は沖縄で2029年から年20万kLのSAF・RD製造を計画しています。重要なのは、ここで挙がる数字の多くが計画値であり、稼働済みの実績ではないことです。

原料面では、日本は思ったほど余裕がありません。環境省資料によると、国内の廃食油マテリアルフローでは、事業系だけで年約40万tが発生し約36万tが回収されていますが、その用途は飼料用油脂が約18万t、工業・化成品原料が約5万t、国内燃料原料が約2万t、国外向け燃料原料輸出が約11万tです。家庭系の廃食油発生量は約10万tと推計される一方、家庭用廃食油を分別収集している自治体は549で、全体の約3割にとどまるとされています。つまり、「廃食油は捨てられているだけだから、それを回せばよい」という見方は現実とずれています。

加えて、環境省の2025年委託報告では、飲食店や食品工場などの排水設備に残るグリーストラップ油脂を全国で約69万t/年発生、約32万t/年回収可能、最終的な利用可能量を約3.8万t/年と推計しています。この報告は、従来見落とされがちだった「未回収の事業系廃油」が、国産SAF原料の補完源になりうることを示しました。ただし、これはあくまで技術的・経済的条件を置いた推計であり、即座に集荷できる量ではありません。

地域レベルでは、空港と自治体が接点になり始めています。セントレアの資料では、愛知県内の自治体連携による廃食油回収量の年間見込みは約13万Lとされ、空港周辺自治体、回収業者、SAF製造会社、空港が結びつく「見える供給網」が形成されつつあります。こうした地産地消型のモデルは、量としてはまだ小さくても、家庭系回収の裾野を広げる入口として意味があります。

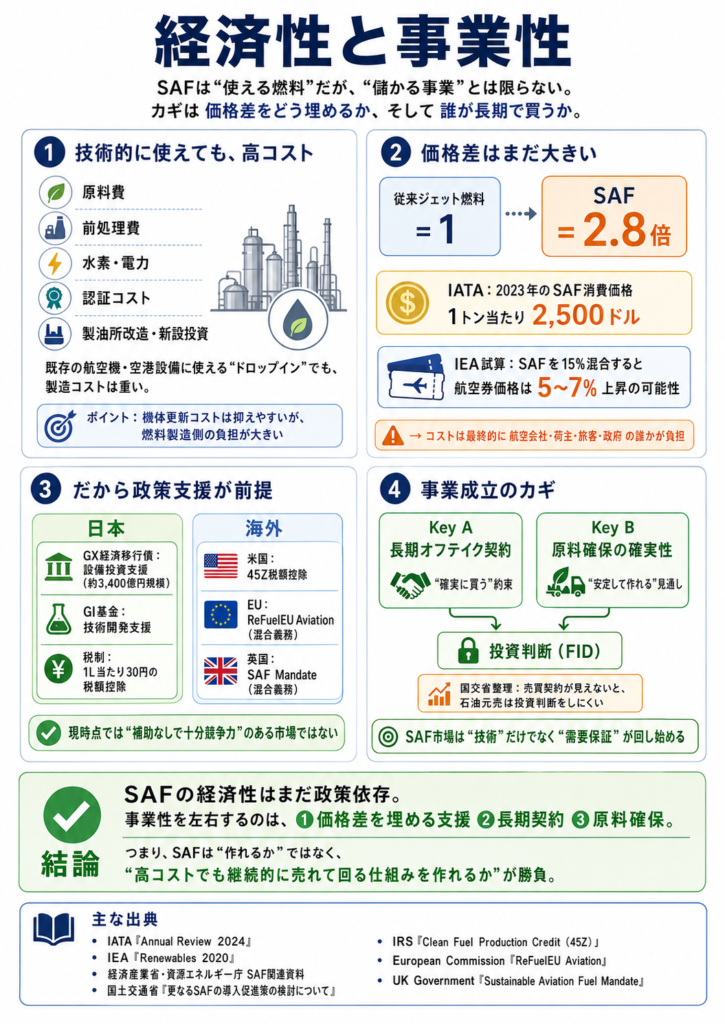

経済性と事業性

技術的に使えることと、事業として成立することは別です。SAFは既存航空機・空港インフラに使えるため、機体や空港を丸ごと更新する必要はありませんが、それでも原料費、前処理費、水素や電力のコスト、認証コスト、製油所改造・新設投資が重くのしかかります。IATAの2024年レビューでは、2023年のSAF消費価格は1トン当たり2,500ドルで、従来の航空燃料の2.8倍とされました。

この価格差は、最終的には誰かが負担しなければなりません。IEAは、SAFを15%混合した場合、航空券価格が5〜7%上がる可能性があると試算しています。これは「今すぐ運賃が急騰する」という意味ではありませんが、利用が広がるほど、航空会社、荷主、旅客、政府のどこがコストを持つのかという議論は避けられません。

だから各国はほぼ例外なく政策で支えています。日本でも、GX経済移行債を活用した設備投資支援、GI基金での技術開発、そして1L当たり30円の生産・販売税額控除を組み合わせています。米国も45Z税額控除、EU・英国も義務化や価格支援で市場を作っており、現時点で補助金なしでも十分に競争力があるSAF市場とは言い難い状況です。

事業成立の鍵は、長期オフテイク契約と原料確保の確実性です。IATAの将来評価でも、2050年に向けた拡大の前提として、政府支援だけでなく、航空会社と燃料生産者の供給・需要保証が重要な条件に挙げられています。日本側でも、国交省は航空会社と石油元売の売買交渉開始や、売買契約が見えないと投資判断が難しいことを整理しています。要するに、SAF事業は「技術」だけでなく、「確実に買ってくれる相手」がいて初めて回り始める市場です。

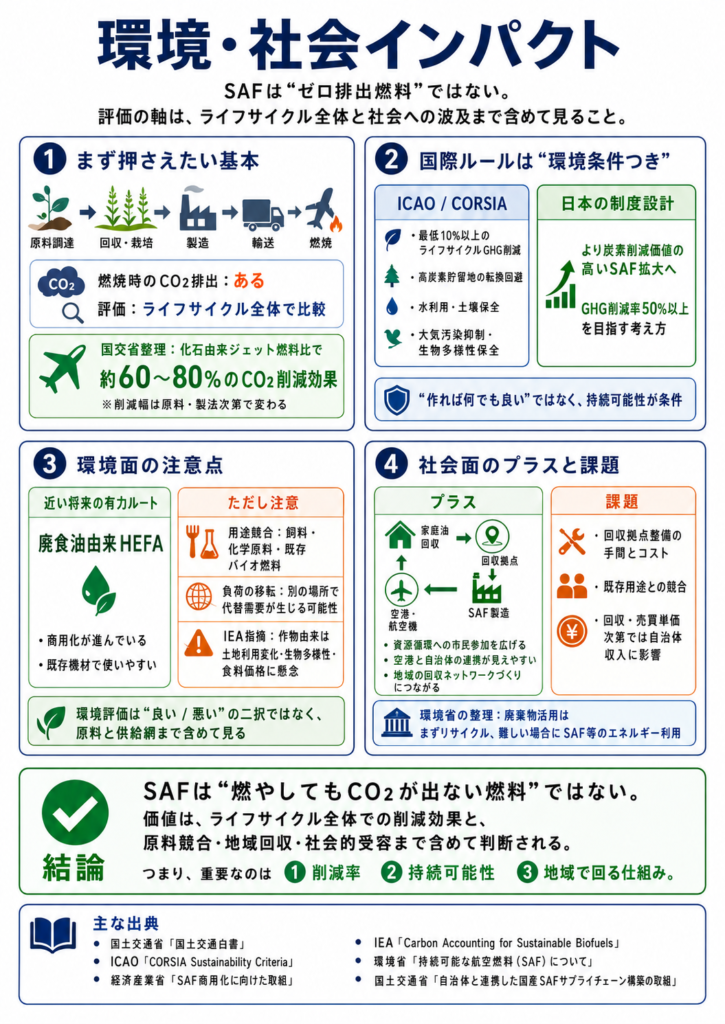

環境・社会インパクト

SAFは「燃やしてもCO2が出ない燃料」ではありません。燃焼時には従来燃料と同じようにCO2が出ますが、評価は原料調達、栽培・回収、製造、輸送、燃焼まで含めたライフサイクル全体で行います。国交省の有識者会議資料では、SAFは化石由来ジェット燃料と比較して約60〜80%のCO2削減効果があると整理されていますが、これは原料と製造方法次第で変わります。

この点は国際ルールでも明確です。ICAOのCORSIA基準では、対象燃料は少なくともライフサイクルで10%以上の温室効果ガス削減を満たさなければならず、さらに高炭素貯留地の転換回避、水利用、土壌保全、大気汚染抑制、生物多様性保全といった条件も課されています。日本の制度設計でも、より炭素削減価値の高いSAFを増やすため、50%以上のGHG削減を目指す考え方が示されています。

ここで大切なのは、「環境に良いか悪いか」の二択で見ないことです。廃食油由来HEFAは近い将来の有力ルートですが、廃食油が飼料や化学原料、既存バイオ燃料と競合するなら、別の場所で代替原料需要を生み、環境負荷が移る可能性があります。IEAも、特に作物由来バイオ燃料は土地利用変化、生物多様性、食料価格などの懸念が大きいと指摘しています。

社会面では、回収拠点の整備や地域連携がプラスにもマイナスにも働きます。セントレアの事例では、家庭油の回収は資源循環への市民参加を広げる効果が期待される一方、既存のバイオディーゼル等の用途よりも売買・回収単価が低い場合、自治体収入の減少につながる懸念も示されています。環境省も、廃棄物の有効活用ではまずリサイクルを優先し、それが難しい場合にSAF等のエネルギー利用を考えるべきだと整理しています。

国産SAFの最大の論点とボトルネック

最大の論点は、「脱炭素だから国内で増やせばよい」では済まないことです。国産SAFには、エネルギー安全保障と地域経済への追い風がありますが、原料不足と価格高騰を招けば、航空会社や利用者の負担が増えます。短期的に量を取りやすいHEFAは廃食油・油脂に依存しやすく、長期に必要なATJやe-SAFは原料エタノール、再エネ電力、CO2回収、装置成熟度といった別の制約を抱えます。

ボトルネックを供給網ごとに分けると、最も大きいのは原料確保です。環境省・国交省の資料は、廃食油の海外流出抑制、一般廃棄物の広域収集、木材未利用材の回収が必要だとし、環境省は事業系未回収廃油や家庭系分別収集の拡大を重点課題に挙げています。つまり、日本のボトルネックは「技術がない」より、「安定的に原料を集められない」に近い面があります。

次は製造能力と投資判断です。大型案件は増えましたが、多くが設計やFEED、基本設計の段階であり、実際に建設が進み、予定どおり運転開始するかはまだ確定していません。さらに、航空会社との長期契約や価格見通しが弱ければ、石油元売側は投資に踏み切りにくいという構図があります。プラント能力の数字だけを足して安心するのは早計です。

三つ目は物流です。SAFはドロップイン燃料なので既存インフラを使える一方、その既存インフラが内航タンカー、ローリー、給油作業員といった人手・輸送制約に直面しています。これは見落としやすい点ですが、製油所でSAFが作れても、空港まで運べなければ意味がありません。国産SAFの記事で「プラント建設」だけを見ると、供給網の半分しか見ていないことになります。

誤解しやすい点を二つ挙げるなら、第一に国産SAFは必ずしも原料まで国産ではないということ、第二に廃食油だけで2030年目標を簡単に満たせるわけではないということです。前者は太陽石油や出光、コスモの計画が示す通りで、後者は廃食油の既存用途競合、輸出、家庭系回収の未整備、排水中未回収油の存在が示しています。ここを誤ると、期待もリスクも読み違えます。

今後のシナリオと注目ポイント

ここからは推測です。以下は、各国の制度、現在公表されている日本企業の案件、原料制約、物流制約を前提にした条件付きシナリオです。前提として使っている事実は、国内で商業供給が始まった案件がまだ限定的であること、GX支援を受けた大型案件の多くが設計・建設準備段階であること、そして原料・物流双方に制約があることです。

楽観シナリオでは、和歌山、徳山、千葉、坂出、沖縄の案件が大きな遅延なく進み、航空会社との長期オフテイク契約もまとまります。家庭系廃食油の分別収集が自治体で広がり、事業系未回収油の回収技術も進み、国産と輸入の組み合わせで2030年10%目標への現実味が増します。この場合の注目指標は、各案件の最終投資決定、着工、ISCC/CORSIA認証取得、長期売買契約の公表件数です。

中立シナリオでは、SAFFAIREの増産と一部大型案件の進展はあるものの、全案件が予定どおりとはいかず、2030年前後は輸入SAFの比重が相当残ります。国内ではUCO回収が増えても既存用途との競合が続き、ATJ案件はエタノール調達と価格の影響を受けます。この場合の注目指標は、輸入SAF量、航空会社の調達先多様化、自治体の家庭系回収参加数、税額控除や補助の継続性です。

慎重シナリオでは、原料価格の高止まり、内航・陸送・空港給油の人手不足、案件の建設遅延、海外政策の変更による国際調達競争の激化が重なります。すると、2030年目標は量の面でも価格の面でも厳しくなり、旅客・荷主へのコスト転嫁圧力が強まります。この場合の注目指標は、内航タンカー・ローリー乗務員の確保状況、給油作業員数、各案件の工事進捗遅延、UCO輸出量、他地域の義務化水準です。

よくある疑問Q&A

Q.国産SAFとは何ですか

国産SAFは、一般には日本国内で製造・供給される持続可能な航空燃料を指します。ただし、原料や技術まで100%日本由来とは限りません。実際に国内案件では、海外産エタノールや海外技術ライセンスの活用が公表されています。

Q.なぜ今注目されているのですか

航空の脱炭素でSAFの役割が大きく、しかもEUや英国では既に義務化が始まり、米国でも税制優遇で市場形成が進んでいるからです。日本でも2030年の10%目標と供給制度整備が進み、「試す段階」から「作って運ぶ段階」へと移っています。

Q.廃食油だけで日本の需要はまかなえますか

現時点では難しいと考えるのが自然です。国内の回収済み廃食油はすでに飼料、化学、国内燃料、輸出向け燃料原料に振り向けられており、家庭系も分別収集が十分普及していません。環境省は、未回収の事業系油や木質・ごみ系原料の活用も課題として挙げています。

Q.SAFは本当に環境に良いのですか

条件次第です。評価はライフサイクル全体で行われ、原料や製造法によって削減効果は変わります。ICAOは温室効果ガスだけでなく、高炭素貯留地、水、土壌、大気、生物多様性まで基準を設けており、「SAFなら何でも同じ」ではありません。

Q.なぜこんなに高いのですか

原料の奪い合い、前処理や製造コスト、認証取得、設備投資、量産不足が重なるためです。IATAは2023年のSAF価格を従来ジェット燃料の2.8倍と整理しており、IEAもコスト差を埋める政策支援が不可欠だとしています。

Q.航空券価格や荷物の運賃に関係しますか

関係します。IEAは15%混合で航空券価格が5〜7%上がる可能性を試算しています。実際の負担の出方は、燃料価格、混合比率、補助制度、航空会社と荷主・旅客の価格転嫁の仕組みに左右されます。

Q.日本の強みはどこにありますか

既存の製油所、油槽所、空港給油ネットワークを活用しやすいこと、廃食油の回収網や自治体連携が広げられること、石油会社・化学会社・商社が複数ルートを組み合わせて事業化できることです。ただしこれは完全自給ではなく、既存インフラを活かした現実的な移行力が強みだと見るべきです。

Q.今後どの指標を見ればよいですか

大型案件の着工と稼働時期、航空会社との長期オフテイク契約、家庭系廃食油の回収自治体数、未回収事業系油の実証結果、輸入SAF量、そして内航タンカー・ローリー・空港給油人材の確保状況です。SAFは原料・製造・物流がそろって初めて増えるため、どれか一つの指標だけでは判断できません。

結論 国産SAFをどう見るべきか

国産SAFの本質は、「環境配慮型の新燃料」ではなく、航空燃料の供給網を低炭素型に作り替える国家・産業プロジェクトだという点にあります。世界ではEU・英国が義務化、米国が大型税制支援で先行し、日本はそこに追いつくために、国内生産支援、税額控除、原料回収、認証整備を同時に進めています。

日本の現実的な選択肢は、短期では廃食油由来HEFAを確実に広げつつ、ATJや廃棄物由来原料といった複線化を進め、必要に応じて輸入も組み合わせることです。原料から供給まで全てを国内で賄う発想より、どこを国産化し、どこを国際調達と組み合わせるかを冷静に分ける方が、安定供給と脱炭素の両立には近づきます。

読者が今後見るべきなのは、「新しいプラントの発表」だけではありません。自治体の回収拠点が増えているか、未回収油の実証がどう進んでいるか、航空会社が長期契約を結んでいるか、そして燃料を空港まで運ぶ人と船と車が足りているか。そこまで含めて初めて、国産SAFがニュースから社会実装へ移ったと言えます。

参考

- 国土交通省(2024)「令和6年3月22日 航空局」国土交通省、

https://www.mlit.go.jp/koku/content/001600751.pdf、閲覧日:2026年05月21日 - 国土交通省(2025)「更なるSAF導入促進に向けた対応について」国土交通省、

https://www.mlit.go.jp/koku/content/001986602.pdf、閲覧日:2026年05月21日 - 国土交通省(2026)「自治体と連携した国産SAFサプライチェーン構築の取組」国土交通省、

https://www.mlit.go.jp/koku/content/001989602.pdf、閲覧日:2026年05月21日 - 国土交通省(2026)「第1回 持続可能な航空脱炭素化に関する有識者会議」国土交通省、

https://www.mlit.go.jp/koku/content/001995298.pdf、閲覧日:2026年05月21日 - 経済産業省(2024)「2030年における持続可能な航空燃料(SAF)の供給目標量の設定について」経済産業省、

https://www.meti.go.jp/shingikai/enecho/shigen_nenryo/nenryo_seisaku/pdf/016_04_00.pdf、閲覧日:2026年05月21日 - 経済産業省(2024)「SAFの導入拡大をめざして、官民で取り組む開発と制度づくり」資源エネルギー庁、

https://www.enecho.meti.go.jp/about/special/johoteikyo/saf_torikumi.html、閲覧日:2026年05月21日 - 経済産業省(2025)「第42回 総合資源エネルギー調査会 資源・燃料分科会」経済産業省、

https://www.meti.go.jp/shingikai/enecho/shigen_nenryo/pdf/042_03_00.pdf、閲覧日:2026年05月21日 - 環境省(2022)「持続可能な航空燃料(SAF)について」環境省、

https://www.env.go.jp/content/000044157.pdf、閲覧日:2026年05月21日 - 環境省(2025)「SAFの国産製造体制の強化に向けた環境省の取組状況について」環境省、

https://www.meti.go.jp/shingikai/energy_environment/saf/pdf/006_06_00.pdf、閲覧日:2026年05月21日 - 環境省(2025)「成果報告書」環境省、

https://www.env.go.jp/content/000395521.pdf、閲覧日:2026年05月21日 - European Commission(2026)“ReFuelEU aviation” European Commission,

https://transport.ec.europa.eu/transport-modes/air/environment/refueleu-aviation_en、閲覧日:2026年05月21日 - GOV.UK(2026)“Sustainable Aviation Fuel (SAF) Mandate” GOV.UK,

https://www.gov.uk/government/collections/sustainable-aviation-fuel-saf-mandate、閲覧日:2026年05月21日 - U.S. Department of the Treasury(2025)“U.S. Department of the Treasury Releases Guidance on Clean Fuels Production Credit” U.S. Department of the Treasury,

https://home.treasury.gov/news/press-releases/jy2780、閲覧日:2026年05月21日 - U.S. Department of Energy(2026)“Sustainable Aviation Fuel Grand Challenge” Department of Energy,

https://www.energy.gov/cmei/fuels/sustainable-aviation-fuel-grand-challenge、閲覧日:2026年05月21日 - ICAO(2026)“SAF Conversion processes” International Civil Aviation Organization,

https://www.icao.int/SAF/saf-conversion-processes、閲覧日:2026年05月21日 - ICAO(2025)“ICAO document: CORSIA Sustainability Criteria for CORSIA Eligible Fuels” International Civil Aviation Organization,

https://www.icao.int/sites/default/files/environmental-protection/CORSIA/Documents/CORSIA%20Eligible%20Fuels/ICAO-document-05-Sustainability-Criteria-June-2025.pdf、閲覧日:2026年05月21日 - IEA(2024)“Carbon Accounting for Sustainable Biofuels” IEA,

https://www.iea.org/reports/carbon-accounting-for-sustainable-biofuels、閲覧日:2026年05月21日 - IEA(2024)“Towards Common Criteria for Sustainable Fuels” IEA,

https://www.iea.org/reports/towards-common-criteria-for-sustainable-fuels、閲覧日:2026年05月21日 - IEA(2025)“Delivering Sustainable Fuels” IEA,

https://www.iea.org/reports/delivering-sustainable-fuels、閲覧日:2026年05月21日 - IEA(2025)“Renewable transport” IEA,

https://www.iea.org/reports/renewables-2025/renewable-transport、閲覧日:2026年05月21日 - IATA(2024)“Disappointingly Slow Growth in SAF Production” IATA,

https://www.iata.org/en/pressroom/2024-releases/2024-12-10-03/、閲覧日:2026年05月21日 - IATA(2025)“Net zero 2050: sustainable aviation fuels (SAF)” IATA,

https://www.iata.org/en/iata-repository/pressroom/fact-sheets/fact-sheet-sustainable-aviation-fuels/、閲覧日:2026年05月21日 - IATA(2025)“Global Feedstock Assessment for SAF Production: Outlook to 2050” IATA,

https://www.iata.org/globalassets/iata/publications/sustainability/global-feedstock-assessment-for-saf-production-outlook-to-2050.pdf、閲覧日:2026年05月21日 - JGCホールディングス(2025)「SAFFAIRE SKY ENERGYが製造するSAFを供給開始へ」日揮ホールディングス、

https://www.jgc.com/jp/news/2025/20250206_01.html、閲覧日:2026年05月21日 - コスモエネルギーホールディングス(2025)「バイオエタノールを原料とするSAF-ATJ製造事業 経済産業省のGX経済移行債を活用した投資促進策にて採択」コスモエネルギーホールディングス、

https://www.cosmo-energy.co.jp/ja/information/press/2025/250221-01.html、閲覧日:2026年05月21日 - ENEOS(2025)「和歌山製造所における持続可能な航空燃料(SAF)の製造・供給体制構築支援事業に採択」ENEOS、

https://www.eneos.co.jp/newsrelease/upload_pdf/20250221_02_01_0944355.pdf、閲覧日:2026年05月21日 - 出光興産(2024)「徳山事業所におけるHEFA-SAF製造プロジェクトのFEED移行について」出光興産、

https://www.idemitsu.com/jp/news/2024/240802.pdf、閲覧日:2026年05月21日 - 出光興産(2026)「SAF(持続可能な航空燃料)」出光興産、

https://www.idemitsu.com/jp/2050future/keyword/saf.html、閲覧日:2026年05月21日 - 太陽石油(2025)「経済産業省『持続可能な航空燃料(SAF)の製造・供給体制構築支援事業』に沖縄でのSAF製造事業が採択」太陽石油、

https://www.taiyooil.net/news/2025/24-080.html、閲覧日:2026年05月21日

コメント