国産水系蓄電池・亜鉛ハロゲン電池が注目される最大の理由は、再エネの変動対策だけでなく、AIデータセンター時代の「安全な電力インフラ」として期待され始めたからです。ソフトバンクは2026年5月、純水を電解液に使う亜鉛ハロゲン電池を核に、2027年度から大阪・堺で電池セルとBESSの製造を始め、2028年度ごろにGWh/年規模の量産を目指すと公表しました。まずは自社のAIデータセンターに投入し、その後は日本国内の系統用、工場向け、住宅向けにも広げる方針です。

ただし、2026年5月時点でこの技術は「すぐにリチウムイオン電池を置き換える完成品」ではありません。量産歩留まり、第三者が検証した寿命やコスト、保険・金融機関が評価しやすい実績はまだ十分に公表されていません。現実的には、発火リスクをできるだけ下げたい用途、長時間の蓄電がほしい用途、国内でシステム統合まで持ちたい用途から広がるかが勝負になります。

導入 なぜ今このテーマが重要なのか

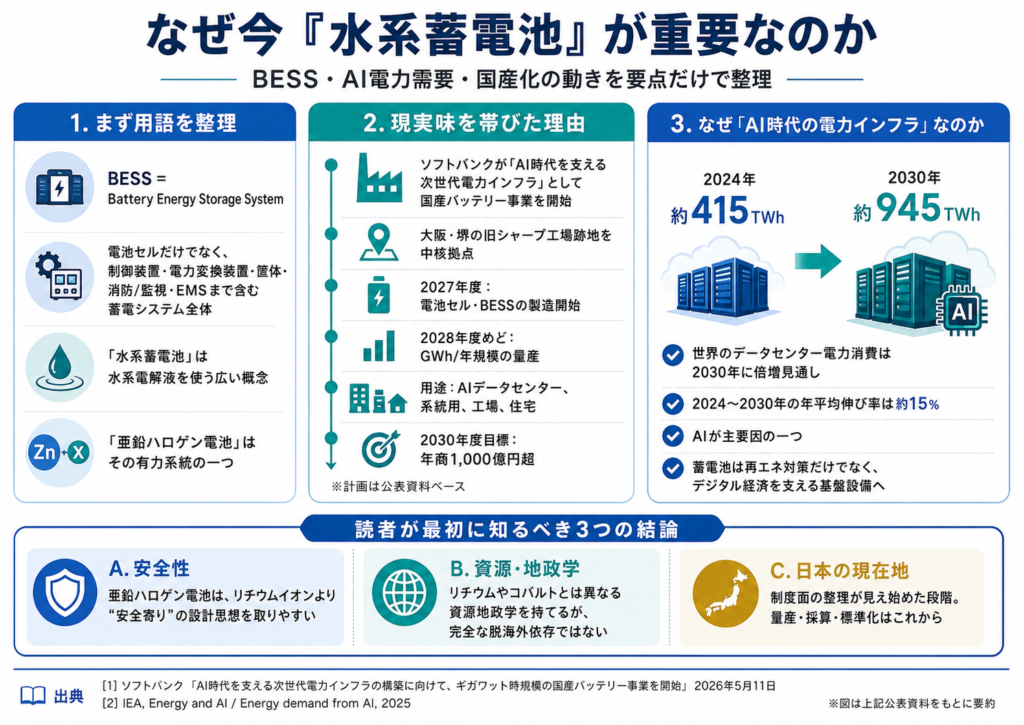

まず定義をはっきりさせます。BESSは Battery Energy Storage System の略で、電池セルだけでなく、制御装置、電力変換装置、筐体、消防・監視・EMSまで含む蓄電システム全体のことです。今回のテーマである「水系蓄電池」は、有機系の可燃性溶媒ではなく水系電解液を使う広い概念で、その中に亜鉛イオン電池や亜鉛ハロゲン電池など複数の系統があります。亜鉛ハロゲン電池は、亜鉛を負極、ハロゲン系材料を正極側に使う技術群で、フロー型と静置型、いわゆるフローレス型の両方が研究・開発されています。

このテーマが急に現実味を帯びたのは、ソフトバンクが「AI時代を支える次世代電力インフラ」と位置づけて、国産バッテリー事業を開始したからです。公表資料では、大阪・堺の旧シャープ工場跡地のAIデータセンターを中核に、GXファクトリーで2027年度に電池セルとBESSの製造を始め、2028年度ごろにGWh/年規模の量産を目指すとしています。用途も自社データセンターだけでなく、日本国内の系統用、工場、住宅向けまで想定しており、2030年度に年商1,000億円超を目標に掲げています。

なぜ「AI時代の電力インフラ」がキーワードになるのかというと、国際エネルギー機関は、世界のデータセンター電力消費が2030年に約945TWhまで倍増し、2024年から2030年の年平均伸び率は約15%になると見ています。AIがこの増加の主要因の一つであり、追加需要を支える電源と蓄電の整備が急務になっています。つまり、蓄電池は再エネ対策だけではなく、デジタル経済を動かす基盤設備にもなりつつあります。

読者が最初に知るべき結論は三つです。第一に、亜鉛ハロゲン電池は「リチウムイオンより安全寄り」の設計思想を取れる有力候補です。第二に、資源面ではリチウムやコバルトより違う地政学を持てますが、完全な脱海外依存ではありません。第三に、日本ではようやく制度面で非リチウム蓄電池を明確に扱う枠組みが見え始めた段階で、量産・採算・標準化はこれからです。

前提整理 技術・資源・制度の基礎

亜鉛ハロゲン電池の基本的な考え方は、エネルギー密度をある程度確保しながら、水系の安全性と資源の入手しやすさを両立させようとするものです。学術レビューでは、水系亜鉛ハロゲン電池は高い理論エネルギー密度、安全性、コスト面で有望視される一方、実用化の壁として、ハロゲン種のシャトル現象、腐食、加水分解反応、電気伝導性の低さ、亜鉛電極の不安定化が指摘されています。つまり「仕組みは魅力的だが、量産しやすいとはまだ言い切れない」技術です。

ここで混同しやすいのが、フロー電池と静置型の違いです。フロー電池は外部タンクに電解液を持ち、ポンプで循環させるため、長時間蓄電に向きますが、設備が大きくなりやすいです。これに対してフローレス型や静置型の亜鉛臭素電池は、より単純な構成で、非可燃・低コストのESS候補として期待されています。ただし、単純化した分だけ自己放電や電極の安定化をどう抑えるかが難題になります。

評価指標も整理しておくべきです。設備容量は出力の大きさで、通常はkWやMWで表します。蓄電容量はためられる電力量で、kWhやMWhで表します。さらに重要なのが、往復効率、サイクル寿命、放電時間、そして LCOS です。LCOS は levelized cost of storage の略で、蓄電設備を寿命全体で見たとき、1kWhを貯めて取り出すのにどれくらいかかるかを示す指標です。ここを押さえないと、「kWh単価が安いから勝ち」「エネルギー密度が高いから勝ち」という早とちりになりやすいです。

制度面では、日本の蓄電池ビジネスは単純な売電では成立しにくく、卸電力市場、需給調整市場、容量市場の組み合わせが重要です。容量市場の長期脱炭素電源オークションは、原則20年間の固定費回収の予見性を与える制度で、2025年度応札では、リチウムイオン蓄電池と「リチウムイオン蓄電池以外の蓄電池・LDES」を別枠で扱う設計になりました。制度が分かれて初めて、非リチウム系の事業性が比較しやすくなります。

このテーマを動かしている背景

背景の一つ目は、再生可能エネルギーの増加です。IEAは、揚水発電がなお世界の電力貯蔵の大半を占める一方、今後のストレージ増加の主役は系統用電池になると見ています。風力や太陽光の比率が高まるほど、日内変動をならす蓄電や、需給調整の柔軟性が必要になるためです。

二つ目は、リチウムイオン偏重の供給網リスクです。IEAによると、2025年の世界の電池エネルギー貯蔵システムの9割超がLFPで、電池セル生産の8割超は中国が担っています。さらに重要鉱物の精製では、上位3か国の集中度が2020年の約82%から2024年の86%まで上がっており、供給ショックが長引けば電池パック価格を40〜50%押し上げる可能性があるとされています。新しい電池化学への関心は、環境だけでなく、経済安全保障の問題でもあります。

三つ目は、安全性です。リチウムイオン電池そのものを否定する必要はありませんが、可燃性有機電解液を使う設計では熱暴走リスク対策が重要になります。これに対して水系亜鉛電池は、重量あたりのエネルギー密度で劣っても、定置用ではコスト、安全、耐久の方が重要だという整理が成り立ちます。実際、Joule の展望論文も、定置用ではリチウムが必ずしも万能ではなく、亜鉛系は安全性、コスト、リサイクル性で有望だと位置づけています。

四つ目は、日本の政策と市場が「非リチウムも試す」方向に少しずつ動き始めたことです。OCCTOのFAQでは、非リチウム蓄電池の例として NAS やレドックスフローが挙げられています。加えて、2025年度応札の長期脱炭素電源オークションでは、非リチウム蓄電池案件が複数落札されており、日本でもリチウム一択ではない制度設計が進み始めました。

世界の需給 供給網 政策動向

世界の現状を一言でいえば、電池市場の主役はまだ圧倒的にリチウムイオンです。IEAは、2025年の世界のバッテリー市場が急拡大し、BESS価格は2020年比で約3分の1に下がったとしています。コスト低下が猛烈に進んでいるため、新興技術は「単に性能が出る」だけでは勝てません。安全性、長時間運用、資源分散、保険コスト、設置自由度まで含めた総合価値で勝負する必要があります。

ただし、資源構造はリチウム系とかなり違います。亜鉛は2024年の世界鉱山生産が約1,200万トンで、中国、ペルー、豪州、メキシコ、インドなど複数国に分散しています。一方で臭素は世界生産が約43万トンで、米国、イスラエル、ヨルダン、中国への集中が強く、日本も約2万トンの生産国に入っています。つまり、亜鉛ハロゲン電池は「リチウム・黒鉛・コバルト中心の供給網」とは違う地図を持てますが、臭素側は別の集中リスクを抱えるということです。

政策面では、米英加欧などで「長時間貯蔵」や「非LIB」を意識した支援が増えています。英国は4時間超のLIBや揚水を除く革新的LDES実証に総額6,900万ポンド超の競争的支援を行い、米国ではカリフォルニア州の8時間超向けプログラムや、連邦レベルの10時間超実証支援が動いています。スペインは2026年までに稼働するLDES案件に40〜65%の補助を打ち出し、カナダは固定型蓄電設備を含むクリーン技術設備の資本コストに最大30%の税額控除を設けています。世界はすでに、「安い既存技術」だけでなく「次の長時間・安全型技術」を育てる段階に入っています。

また、EUでは Battery Regulation が市場に出る電池全体にサステナビリティ、安全性、トレーサビリティ、廃棄・リサイクルの要件を課す方向で進んでいます。定置用BESSも対象であり、今後は「作れるか」だけでなく「どんな資源を使い、どう回収し、どの程度の環境負荷か」を説明できることが競争力になります。

日本の現在地

日本の現在地を冷静に言えば、「定置用蓄電池市場は拡大中だが、国産の安全型・非リチウムBESSはまだ移行期」です。経産省の検討会資料では、日本国内の定置用蓄電システム導入量は2010年代以降一貫して積み上がっており、特に家庭用、業務・産業用、再エネ併設・系統用の各分野で市場が広がっています。ただし、ここで拡大してきた中心は水系亜鉛ハロゲンではありません。

日本にはすでに、リチウム以外の商用系統蓄電の経験があります。OCCTOのFAQは、非リチウム蓄電池の例として NAS とレドックスフローを明示しています。住友電工はレドックスフロー電池について、発火性材料を使わず、電極や電解液の劣化がほとんどない長寿命の系統向け電池として位置づけています。一方で日本ガイシは、2025年10月にNAS電池の製造・販売活動の終了方針を決定しました。日本の非リチウムBESSは、すでに実績があるものの、事業の選別と再編が進んでいる段階です。

その中で、亜鉛ハロゲンは「新しい国産テーマ」として浮上しました。ソフトバンクは、純水電解液を使う亜鉛ハロゲン電池セルをCOSMOS LABと共同開発し、DeltaXのBESS設計と自社EMSを組み合わせて、日本で開発から製造まで一気通貫で進めるとしています。ここが新しいのは、単なるセル開発ではなく、AIデータセンター、GXファクトリー、EMS、系統用途まで一つの産業構想に束ねている点です。

ただし、「国産」という言葉は分解して考える必要があります。ソフトバンクは主要原材料のハロゲンや亜鉛を日本で調達可能だと説明していますが、これは会社側の見解です。事実として、USGSでは日本は臭素の生産国に入る一方、亜鉛鉱石の主要生産国には入っていません。さらにJOGMECは、2025年に日本の東邦亜鉛の施設を含む亜鉛製錬所が停止し、国内の供給タイト感が強まったと整理しています。つまり、日本で工場を建て、システムを組み、ハロゲンの一部を国内で手当てできても、原料の亜鉛や機器、設計、グローバル提携まで含めた「100%完全国産」とは別の話です。

制度面では前進もあります。2025年度応札の長期脱炭素電源オークションでは、リチウムイオンと非リチウムを別枠で扱い、別紙の落札一覧には非リチウム蓄電池案件が9件並びました。別紙記載の容量を合計すると非リチウム側は約70万kW、リチウム側は約55万kWです。少なくとも政策当局は、非リチウム蓄電池を「例外」ではなく、今後の選択肢として見始めています。

経済性と事業性

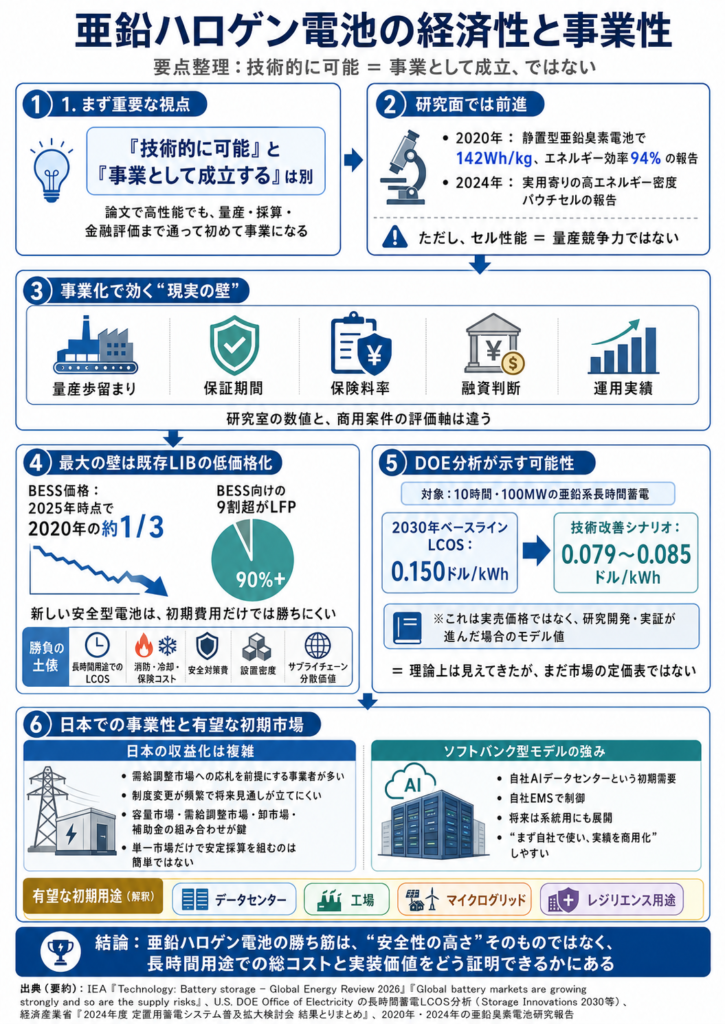

ここで大事なのは、「技術的に可能」と「事業として成立する」を分けることです。研究面では、2020年の静置型亜鉛臭素電池で 142Wh/kg、エネルギー効率94%という報告があり、2024年にも実用寄りの高エネルギー密度パウチセルの報告が出ています。しかし、論文で出るセル性能と、量産ラインでの歩留まり、保証期間、保険料率、金融機関の融資判断は別物です。

コスト面では、現時点の最大の壁は既存LIBの価格低下です。IEAによれば、BESS価格は2025年時点で2020年の約3分の1まで低下し、BESS向けの9割超がLFPです。つまり、新しい安全型電池が勝つには、単純な初期費用ではなく、「長時間用途でのLCOS」「消防・冷却・保険コスト」「安全対策費」「設置密度」「サプライチェーン分散価値」を含めた勝負に持ち込む必要があります。

米DOEの2024年分析では、10時間・100MWの亜鉛系長時間蓄電について、2030年のベースラインLCOSを0.150ドル/kWhと置き、上位の技術改善シナリオで0.079〜0.085ドル/kWhまで下げ得ると試算しています。ただし、これは実売価格ではなく、研究開発と実証が進んだ場合のモデル値です。言い換えれば、「理論上は見えてきたが、まだ市場の定価表にはなっていない」という段階です。

日本の事業性は、さらに制度の複雑さが乗ります。経産省の検討会資料では、系統用蓄電池事業者の多くが需給調整市場への応札を前提に収益モデルを組んでいますが、制度変更が頻繁で将来見通しが立ちにくく、プロジェクトファイナンスの組成も課題とされています。容量市場、需給調整市場、卸市場の値差、さらに必要なら補助金をどう積み上げるかが収益の鍵で、単一市場だけで安定採算を組むのは簡単ではありません。

その意味では、ソフトバンクの事業モデルは一般的な蓄電所ビジネスより有利な可能性があります。自社AIデータセンターという初期需要を持ち、自社EMSで制御し、将来的には系統用にも展開する構想だからです。これは「電池を売る」だけでなく、「安全性の高い電力インフラを自社で使い、その実績を商用展開に転換する」モデルに近く、初号機の需要確保という意味では理にかなっています。ここから先は解釈ですが、亜鉛ハロゲンの最初の商機は、一般家庭より、データセンターや工場、マイクログリッド、レジリエンス用途にある可能性が高いです。

環境 社会インパクト

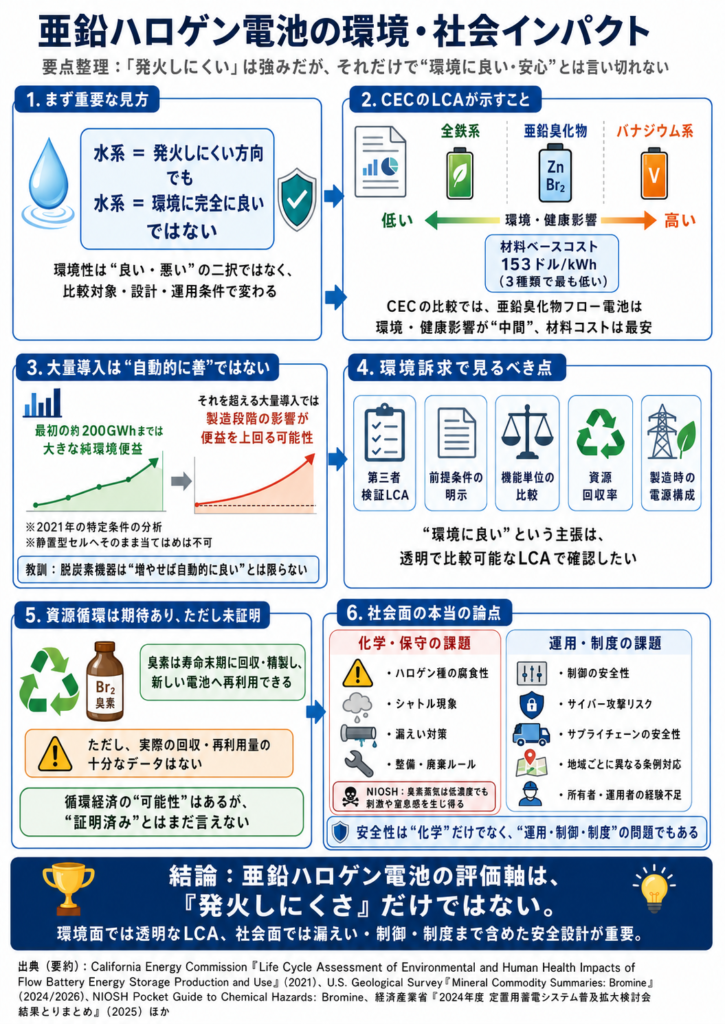

環境面でまず確実に言えるのは、「水系だから発火しにくい方向に寄せやすい」ということです。ただし、「水系だから環境に完全に良い」とまでは言えません。カリフォルニア・エネルギー委員会のLCAでは、フロー電池3種類の比較で、亜鉛臭化物フロー電池の環境・健康影響はバナジウム系と全鉄系の中間で、材料ベースのコストは最も低い153ドル/kWhでした。つまり、環境性は良し悪しの二択ではなく、比較対象と設計次第で変わります。

さらにこの研究は、系統で使うフロー電池が最初の約200GWhまでは大きな純環境便益をもたらす一方、それを超える大量導入では製造段階の影響が便益を上回る可能性も示しました。もちろん、これは2021年の特定条件の分析であり、今日の材料や電力構成、静置型亜鉛ハロゲンセルにそのまま当てはまるわけではありません。しかし、「脱炭素機器を増やせば増やすほど自動的に環境に良い」とは限らない、という重要な教訓にはなります。

ライフサイクル評価の知見自体も、まだ十分に揃っていません。フロー電池LCAのレビューでは、研究ごとに機能単位や前提がそろっておらず、透明で比較可能なLCAが必要だとされています。したがって、今後もし企業が「環境に良い」と訴える場合は、第三者検証済みのLCAや、資源回収率、製造時の電源構成まで見たいところです。

資源循環の面では前向きな材料もあります。USGSは、亜鉛臭素電池で使う臭素は寿命末期に取り出して精製し、新しい電池に再利用できると説明しています。ただし、実際にどれだけ回収・再利用されているかについては十分なデータがないとも明記しています。期待はあるが、循環経済として証明済みとはまだ言えません。

社会面では、「発火しにくい」ことだけで安心してはいけません。水系亜鉛ハロゲン系では、ハロゲン種の腐食性やシャトル現象が主要課題として挙げられており、ハロゲンの取り扱いは保守・漏えい対策とセットで考える必要があります。NIOSHは臭素蒸気について、低濃度でも強い刺激や窒息感を生じ得るとしています。通常運転ですぐ危険という意味ではありませんが、万一の漏えい、整備、廃棄のルール設計は重要です。

また、日本の政府検討会では、系統用蓄電池の課題として、設備安全だけでなく、制御の安全性、サプライチェーンの安全性、サイバー攻撃リスク、地域ごとに異なる条例対応、所有者や運用者の経験不足も整理されています。安全性は化学の問題だけではなく、運用・制御・制度の問題でもあります。

最大の論点 トレードオフとボトルネック

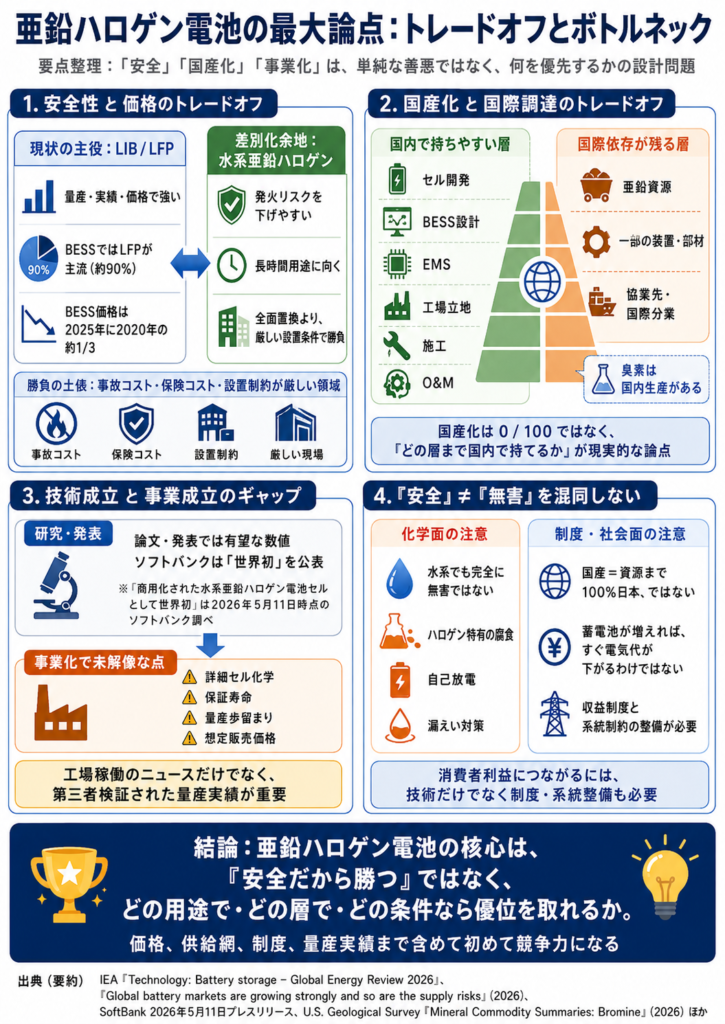

このテーマの最大の論点は、第一に「安全性」と「価格」のトレードオフです。足元ではLIBが量産・実績・価格で強く、特にLFPはBESSで圧倒的です。一方で、水系亜鉛ハロゲンは発火リスクを下げやすい設計と、長時間用途への適性で差別化するしかありません。すぐに全面置換を狙うより、事故コストや保険コスト、設置条件が厳しい領域で優位を取れるかが重要です。

第二に、「国産化」と「国際調達」のトレードオフがあります。セル開発、BESS設計、EMS、工場立地、施工、O&Mは日本で持ちやすい領域です。臭素は日本が生産国でもあります。しかし亜鉛資源そのものは世界市場依存が残り、装置・部材・協業先も国際分業です。国産化はゼロか100かではなく、「どの層まで国内で持てるか」という話だと理解した方が現実的です。

第三に、「技術成立」と「事業成立」のギャップがあります。研究論文では有望な数値が出ていますが、ソフトバンクの世界初・高エネルギー密度の主張は同社調べであり、2026年5月時点で第三者による公開ベンチマークは確認できません。公表資料からも、詳細なセル化学、保証寿命、量産歩留まり、想定販売価格は確認できません。ここを埋めるのは、工場の稼働開始そのものより、第三者検証された量産実績です。

第四に、「安全」と「無害」を混同しやすいことです。水系は可燃性有機溶媒を避けやすい一方で、ハロゲン化学特有の腐食、自己放電、漏えい対策は残ります。読者が誤解しやすい点を先回りして言えば、「水系=完全に無害」ではありませんし、「国産=資源まで100%日本」でもありません。さらに「蓄電池が増えればすぐ電気代が下がる」わけでもなく、収益制度や系統制約の整備が伴って初めて消費者利益につながります。

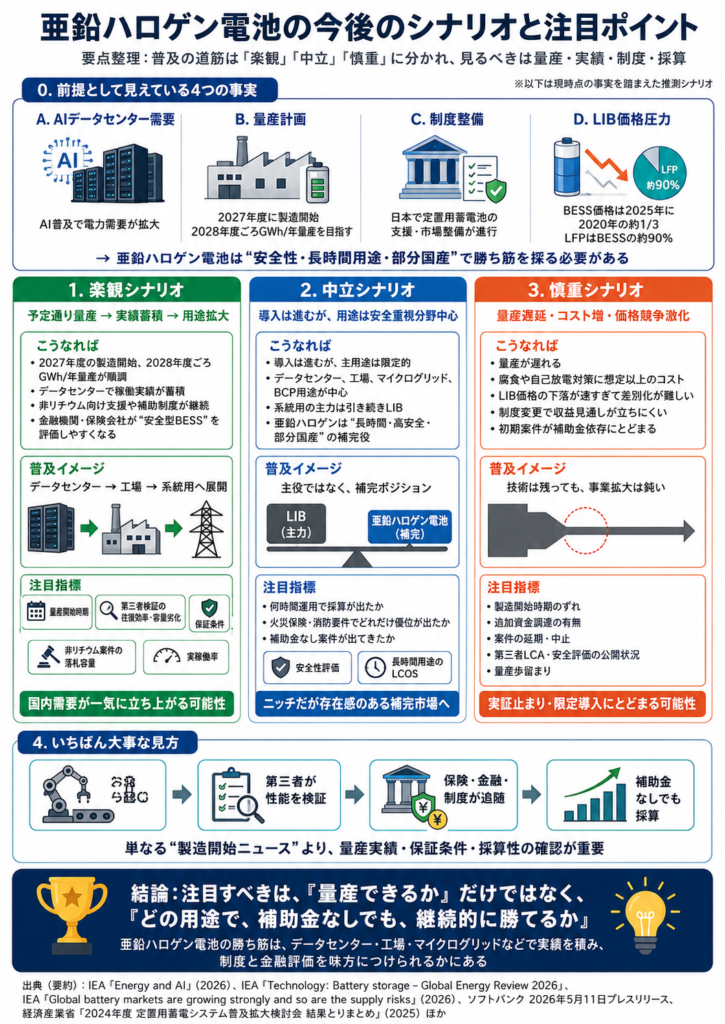

今後のシナリオと注目ポイント

ここからは推測です。現在見えている事実、つまりAIデータセンターの電力需要増、ソフトバンクの量産計画、日本の非リチウム枠の制度整備、LIBの低価格化を前提にすると、亜鉛ハロゲン電池の普及経路は少なくとも三つに分かれます。

楽観シナリオでは、ソフトバンクが2027年度の製造開始と2028年度ごろのGWh/年量産を予定通り実現し、データセンターでの稼働実績が蓄積され、系統用・工場用へ展開が進みます。非リチウム案件向けの長期支援や補助制度が継続し、金融機関や保険会社が「安全型BESS」のリスクを定量化できるようになれば、国内需要が一気に立ち上がる可能性があります。見るべき指標は、量産開始の時期、第三者が検証した往復効率と容量劣化、案件ごとの保証条件、非リチウム蓄電池の落札容量、実際の稼働率です。

中立シナリオでは、導入は進むものの、用途はデータセンターや工場、マイクログリッド、BCP用途など安全性が特に重視される分野にとどまります。系統用の主力は引き続きLIBで、亜鉛ハロゲンは長時間・高安全・部分国産という補完ポジションを取る形です。この場合の注目指標は、受注案件の容量よりも、「何時間運用で採算が出たか」「火災保険や消防要件でどれだけ優位が出たか」「補助金なし案件が出てきたか」です。

慎重シナリオでは、量産が遅れる、腐食や自己放電対策に予想以上のコストがかかる、あるいはLIB価格の下落が速すぎて差別化が難しくなる可能性があります。制度変更が続いて収益見通しが立たず、初期案件が補助金依存にとどまれば、技術は残っても事業の拡大は鈍ります。この場合に見るべきなのは、製造開始時期のずれ、追加資金調達の有無、案件の延期・中止、第三者LCAや安全評価の公開状況です。

よくある疑問Q&A

Q 水系蓄電池とは何ですか。

水系蓄電池は、有機系の可燃性電解液ではなく、水系の電解液を使う蓄電池の総称です。亜鉛イオン、亜鉛ハロゲン、ナトリウム系など複数の方式があり、今回のテーマはその中でも定置用途に向く亜鉛ハロゲン系です。

Q 亜鉛ハロゲン電池とは何ですか。

亜鉛を負極、ハロゲン系材料を正極側に使う電池技術です。高い理論エネルギー密度と水系の安全性が期待されますが、ハロゲン種のシャトル、腐食、亜鉛電極の安定化が実用化の課題です。

Q なぜ今注目されているのですか。

再エネ拡大だけでなく、AIデータセンターの電力需要が急増しているからです。ソフトバンクはこの需要を背景に、国産の亜鉛ハロゲンBESS事業を開始しました。

Q リチウムイオン電池の代わりになりますか。

すぐ全面代替になるとは言えません。価格、量産実績、銀行融資のしやすさではLIBがまだ強く、亜鉛ハロゲンは安全性や長時間用途で補完する形が現実的です。

Q 本当に国産化できるのですか。

工場、BESS設計、EMS、施工・保守は日本国内で持てる可能性があります。一方で、亜鉛資源や一部装置・部材、海外パートナー技術への依存は残るため、「100%完全国産」と断定はできません。

Q 環境に本当に良いのですか。

条件次第です。水系で発火リスクを抑えやすい利点はありますが、製造時の環境負荷、材料回収、前提の違いで評価は変わります。少なくとも「水系だから自動的に環境に良い」とは言えません。

Q 普及しない理由は何ですか。

主な理由は、LIBの価格低下が速いこと、亜鉛ハロゲンの量産実績がまだ薄いこと、制度変更が多く収益予見性が低いこと、そして安全性評価や金融評価の標準化が十分でないことです。

Q 電気代に関係しますか。

短期的にすぐ電気代を下げる材料ではありません。ただし、中長期では再エネの出力変動をならし、供給力を安定化し、卸電力市場価格の安定につながれば、間接的に需要家の利益になり得ます。

結論 このテーマをどう見るべきか

国産水系蓄電池・亜鉛ハロゲン電池の本質は、「リチウムイオンの代替候補」というより、「日本が安全性・供給網・長時間用途で持ち得る別解」の登場だと見るべきです。世界の争点は、価格ではまだLIB、供給網では中国集中、安全性と長時間用途では非リチウムの台頭、という構図です。

日本の現実的な選択肢は、一つの電池化学に賭けることではありません。LIB、レドックスフロー、既存の非リチウム技術、そして新しい亜鉛ハロゲンを用途ごとに使い分けながら、国産化できる層を増やすことです。とくにAIデータセンター、工場、BCP、長時間蓄電、レジリエンスといった分野では、水系の価値が出やすいでしょう。

今後チェックすべきなのは、第一にソフトバンクの量産計画が予定通り進むか、第二に第三者が検証した性能・寿命・安全評価が出るか、第三に日本の非リチウム向け制度支援が継続するか、第四に原料の調達先と回収スキームが整うかです。現実的な行動のヒントとしては、ニュースを追うときに「安全」「国産」「環境に良い」という言葉だけで判断せず、どの層が国内化されたのか、どの市場収益で採算を取るのか、どの環境指標で評価しているのかを確認すると、このテーマがかなり見えやすくなります。

参考

- SoftBank Corp.(2026)「AI時代を支える次世代電力インフラの構築に向けて、ギガワット時規模の国産バッテリー事業を開始」ソフトバンク、https://www.softbank.jp/corp/news/press/sbkk/2026/20260511_01/ 、閲覧日:2026年05月21日

- International Energy Agency(2025)「Energy and AI」IEA、https://www.iea.org/reports/energy-and-ai 、閲覧日:2026年05月21日

- International Energy Agency(2025)「Energy demand from AI」IEA、https://www.iea.org/reports/energy-and-ai/energy-demand-from-ai 、閲覧日:2026年05月21日

- International Energy Agency(2024)「Batteries and Secure Energy Transitions」IEA、https://www.iea.org/reports/batteries-and-secure-energy-transitions 、閲覧日:2026年05月21日

- International Energy Agency(2026)「Global battery markets are growing strongly – and so are the supply risks」IEA、https://www.iea.org/commentaries/global-battery-markets-are-growing-strongly-and-so-are-the-supply-risks 、閲覧日:2026年05月21日

- International Energy Agency(2025)「Global Critical Minerals Outlook 2025」IEA、https://www.iea.org/reports/global-critical-minerals-outlook-2025 、閲覧日:2026年05月21日

- International Energy Agency(2023)「Grid-scale storage」IEA、https://www.iea.org/energy-system/electricity/grid-scale-storage 、閲覧日:2026年05月21日

- U.S. Department of Energy(2024)「Achieving the Promise of Low-Cost Long Duration Energy Storage」DOE、https://www.energy.gov/sites/default/files/2024-08/Achieving%20the%20Promise%20of%20Low-Cost%20Long%20Duration%20Energy%20Storage_FINAL_08052024.pdf 、閲覧日:2026年05月21日

- U.S. Geological Survey(2025)「Mineral Commodity Summaries 2025 Zinc」USGS、https://pubs.usgs.gov/periodicals/mcs2025/mcs2025.pdf 、閲覧日:2026年05月21日、DOI:10.3133/mcs2025

- U.S. Geological Survey(2026)「Mineral Commodity Summaries 2026 Bromine」USGS、https://pubs.usgs.gov/periodicals/mcs2026/mcs2026-bromine.pdf 、閲覧日:2026年05月21日

- 電力広域的運営推進機関(2025)「長期脱炭素電源オークションの概要について 応札年度2025年度」OCCTO、https://www.occto.or.jp/assets/market-board/market/files/202507_youryou_gaiyousetsumei_long.pdf 、閲覧日:2026年05月21日

- 電力広域的運営推進機関(2026)「容量市場 長期脱炭素電源オークション約定結果 応札年度2025年度 別紙:落札電源一覧」OCCTO、https://www.occto.or.jp/assets/various/capacity-market/jitsujukyukanren/2025_boshuyoukou_long/260513_longauction_youryouyakujokekka_kouhyou_besshi_ousatsu2025.pdf 、閲覧日:2026年05月21日

- 電力広域的運営推進機関(2026)「容量市場 長期脱炭素電源オークション約定結果 応札年度2025年度」OCCTO、https://www.occto.or.jp/assets/various/capacity-market/jitsujukyukanren/2025_boshuyoukou_long/260513_longauction_youryouyakujokekka_kouhyou_ousatsu2025.pdf 、閲覧日:2026年05月21日

- 経済産業省(2025)「2024年度 定置用蓄電システム普及拡大検討会 結果とりまとめ」METI、https://www.meti.go.jp/shingikai/energy_environment/storage_system/pdf/20250307_1.pdf 、閲覧日:2026年05月21日

- 経済産業省(2025)「2025年度第1回 定置用蓄電システム普及拡大検討会」METI、https://www.meti.go.jp/shingikai/energy_environment/storage_system/2025_001.html 、閲覧日:2026年05月21日

- 資源エネルギー庁(2025)「令和7年度『再生可能エネルギー導入拡大・系統用蓄電池等電力貯蔵システム導入支援事業費補助金』に係る補助事業者の公募について」資源エネルギー庁、https://www.enecho.meti.go.jp/appli/public_offer/2025/0415_01.html 、閲覧日:2026年05月21日

- JOGMEC(2026)「2025年 金属鉱物資源をめぐる動向」JOGMEC JOURNAL、https://journal.jogmec.go.jp/metal/current-topics/current-topics_01146.html 、閲覧日:2026年05月21日

- Tarroja, B. et al.(2021)「Life Cycle Assessment of Environmental and Human Health Impacts of Flow Battery Energy Storage Production and Use」California Energy Commission、https://www.energy.ca.gov/publications/2021/life-cycle-assessment-environmental-and-human-health-impacts-flow-battery-energy 、閲覧日:2026年05月21日

- Dieterle, M. et al.(2022)「Life cycle assessment for flow batteries: A review of methodological decisions」Sustainable Energy Technologies and Assessments, https://www.sciencedirect.com/science/article/pii/S2213138822005094 、閲覧日:2026年05月21日、DOI:10.1016/j.seta.2022.102457

- Gourley, S. W. D. et al.(2023)「Zinc-ion batteries for stationary energy storage」Joule, https://www.sciencedirect.com/science/article/pii/S2542435123002301 、閲覧日:2026年05月21日、DOI:10.1016/j.joule.2023.06.007

- Gao, L. et al.(2020)「A High-Performance Aqueous Zinc-Bromine Static Battery」Cell Reports Physical Science, https://www.sciencedirect.com/science/article/pii/S2589004220305356 、閲覧日:2026年05月21日、DOI:10.1016/j.xcrp.2020.100134

- Xu, C. et al.(2024)「Practical high-energy aqueous zinc-bromine static batteries enabled by synergistic exclusion-complexation chemistry」Joule, https://www.sciencedirect.com/science/article/pii/S254243512300541X 、閲覧日:2026年05月21日、DOI:10.1016/j.joule.2023.12.023

- Zhao, H. et al.(2025)「Key Issues and Strategies in Aqueous Static Zinc-Halogen Battery Design」Advanced Materials, https://pubmed.ncbi.nlm.nih.gov/41211834/ 、閲覧日:2026年05月21日、DOI:10.1002/adma.202515759

- 住友電気工業(2026)「レドックスフロー電池」住友電工、https://sumitomoelectric.com/jp/products/redox 、閲覧日:2026年05月21日

- NGK株式会社(2025)「NAS電池 販売終了」NGK、https://www.ngk.co.jp/product/nas.html 、閲覧日:2026年05月21日

- Regulation (EU) 2023/1542(2023)「Regulation concerning batteries and waste batteries」EUR-Lex、https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32023R1542 、閲覧日:2026年05月21日

コメント