フィジカルAIは、生成AIをロボットや自動運転車、ドローン、自動運航船などの現実世界で動く機械に広げる潮流です。日本政府の人工知能基本計画は、2025年に「フィジカルAI」を明示的に位置づけ、2026年度からGENIACでロボット基盤モデル開発支援も始めました。

ただし、フィジカルAIはチャットAIの延長線上にあるだけではありません。実際の普及には、現場データ、世界モデル、低遅延計算、安全制御、規制適合、遠隔監視、保守運用まで含む長い産業チェーンが必要です。ここが、従来の生成AIブームとの最大の違いです。

世界では、米国が基盤モデル・クラウド・自動運転商用化で先行し、中国が製造規模とロボット導入密度で強く、欧州は規制・標準・産業オートメーションで存在感を持っています。日本はロボット製造、オープンソース自動運転、自動運航船、現場データに強みがありますが、巨額のAI資本投下とハイパースケール基盤では見劣りします。

<関連>

フィジカルAI関連銘柄を日本株で整理|本命と部材株 | ブルの道、馬の蹄跡

いま何が起きているのか

フィジカルAIは、厳密な法律用語ではありません。内閣府は「現実世界でロボット等を動かすAI」として使い、NEDOの2026年度公募では自動運転車、ドローン、無人航空機、自動運航船などの機械システムを直接制御するロボット基盤モデルとして定義し、JSTはEmbodied AIをAIとロボティクス・IoTの統合として研究対象化しています。ここから分かるのは、現時点で「フィジカルAI市場」をひとつの公式統計で測るより、領域別に見るほうが実態に近いということです。これは各制度・研究枠組みの射程の違いから導ける整理です。

最近とくに注目が高まった理由は三つあります。

第一に、生成AIの基盤モデルが、画像・言語・行動をつなぐVLAモデルや空間理解へ進化し、ロボットが未知の指示や環境にある程度対応できるようになってきたことです。

第二に、公開ウェブデータの学習余地が縮み、企業や組織が持つ実データの価値が高まったことです。

第三に、人手不足や物流危機、地域交通、災害対応、安全保障といった現実の課題が、AIの社会実装を急がせていることです。

ここで誤解しやすいのは、「フィジカルAI=ヒューマノイドロボット」ではないという点です。実際には、いま日本の政策支援で先行しているのは、道路や航路など公共インフラ上で動く自動運転車やトラックで、2026年5月時点のGENIAC採択テーマも完全自動運転とレベル4自動運転トラック向けでした。つまり、見た目が人型かどうかより、実世界で安全に動くかどうかが政策の中心です。

技術と産業の全体像

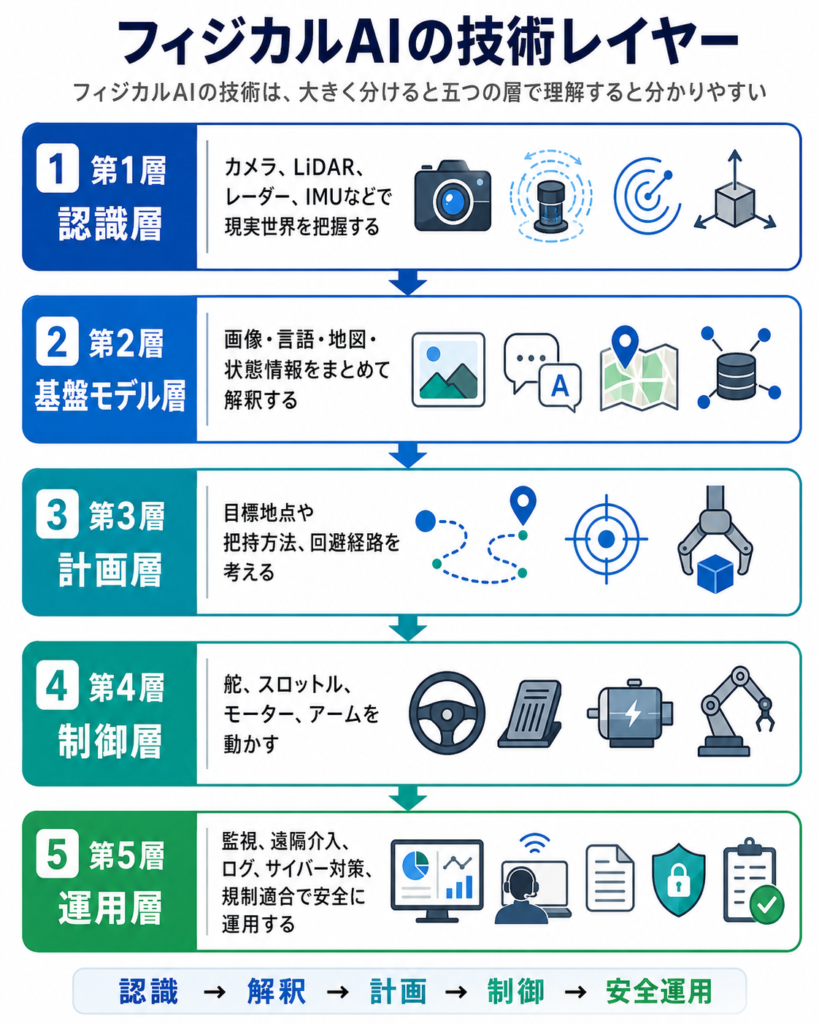

フィジカルAIの技術は、大きく分けると五つの層で理解すると分かりやすいです。

第一に、カメラ、LiDAR、レーダー、IMUなどで現実世界を把握する認識層。

第二に、画像・言語・地図・状態情報をまとめて解釈する基盤モデル層。

第三に、目標地点や把持方法、回避経路を考える計画層。

第四に、舵、スロットル、モーター、アームを動かす制御層。

第五に、それらを安全に運用するための監視、遠隔介入、ログ、サイバー対策、規制適合の運用層です。

Google DeepMindはGemini Robotics-ERが知覚、状態推定、空間理解、計画、コード生成まで担える一方、低レベルの安全クリティカル制御器と接続する前提を明示しています。つまり「ひとつの巨大モデルが全部やる」わけではありません。

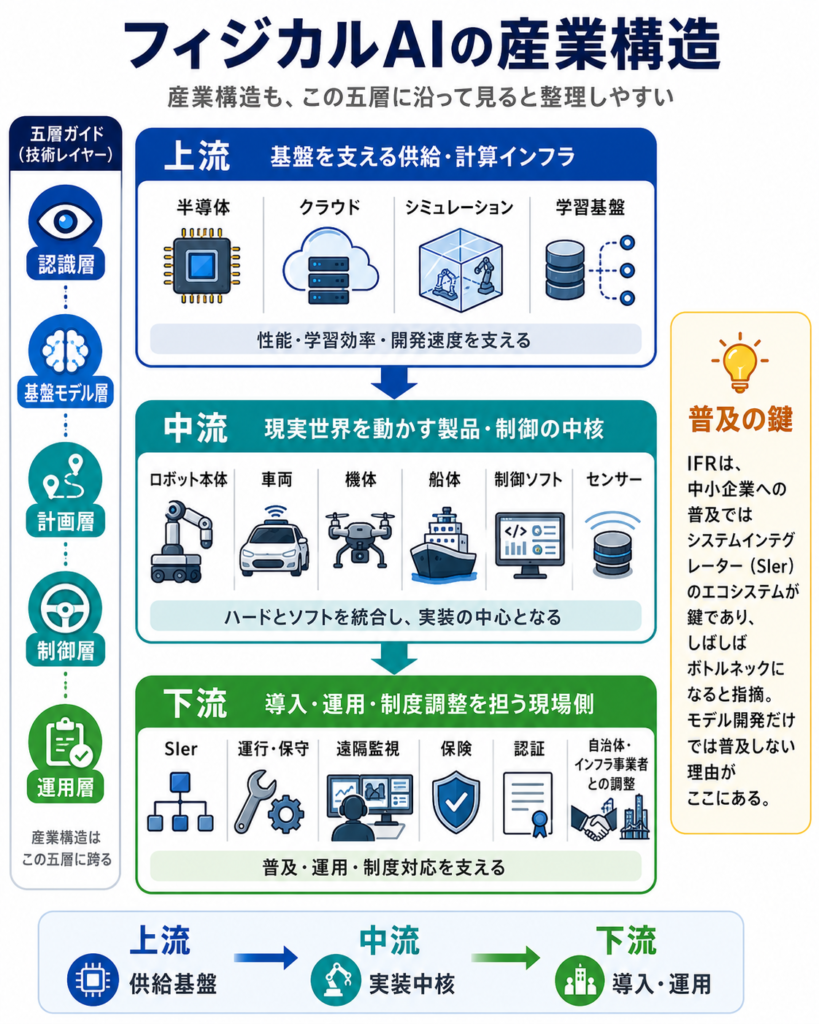

産業構造も、この五層に沿って見ると整理しやすくなります。

上流では半導体、クラウド、シミュレーション、学習基盤、

中流ではロボット本体、車両、機体、船体、制御ソフトやセンサー、

下流ではSIer、運行・保守、遠隔監視、保険、認証、自治体・インフラ事業者との調整が重要です。

国際ロボット連盟(IFR)は、特に中小企業への普及ではシステムインテグレーターのエコシステムが鍵であり、しばしばボトルネックになると指摘しています。モデル開発だけでは普及しない理由がここにあります。

重要用語も押さえておくと理解しやすくなります。VLAはVision-Language-Actionの略で、見て、言葉で理解し、行動を出力するモデルです。世界モデルは、環境を理解し、次に何が起こるかを予測するモデルです。ODDはOperational Design Domainで、どの場所、天気、速度、条件で自動運転や自律運航が許されるかを示す範囲です。レベル4は「どこでも無人」ではなく、限定条件下で人の介入なしに動ける状態を指します。日本のドローンレベル4も「有人地帯での補助者なし目視外飛行」に範囲が限定されています。

研究段階と商用化段階は、領域によってかなり違います。自動運転は、限定ODDの移動サービスやBRT、ロボタクシーがすでに商用段階に入りつつあります。日本では福井県永平寺町で早期のレベル4実装が進み、2024年末には伊予鉄バスが全国初のレベル4路線バス営業運行を開始しました。一方で、茨城県日立市のひたちBRTは2025年に国内最長距離のレベル4営業運行を始めたものの、2026年4月から休止しています。これは「実証に成功したら一直線に普及する」という見方が正しくないことを示しています。

ドローンは、点検・物流・医薬品配送で実装が進む段階です。日本では2022年12月からレベル4制度が始まり、2026年には長崎県でエリア単位のレベル4医薬品配送実証が公表されました。船舶はさらに慎重で、IMOは2026年5月に非強制のMASS Code採択をロードマップに置いています。日本では2025年12月に初の「自動運航船」検査証書が交付され、2026年春にはMEGURI2040の4隻が国の船舶検査に合格したとされていますが、国際的な定義や義務化はまだ途上です。

このトレンドを動かす成長ドライバー

最大の技術ドライバーは、生成AIが「言葉を出すAI」から「空間を理解し、道具や機械を動かすAI」へ広がってきたことです。Gemini RoboticsはVLAとして物理行動を出力し、Gemini Robotics-ERは空間理解やコード生成を通じて既存コントローラーと接続できます。Open X-Embodimentのような取り組みも、22種類のロボット、100万超の軌跡データを標準化し、単一ロボット向けの閉じた学習から、他機種へ転移可能な基盤モデルへ進もうとしています。

同時に、データの質がますます重要になっています。経産省は、ウェブ上の公開データは学習が進みつつあり、今後は企業や組織が保有する実データの活用が一層重要になると明記しています。フィジカルAIでは、言語データよりも、作業ログ、車両走行ログ、地図、センサーフュージョン、介入履歴、故障記録のほうが効く場面が多く、日本の製造業や交通事業者が持つ現場データは競争資源になり得ます。

需要側では、人手不足が非常に大きい追い風です。国土交通白書は、何も対策を講じなければ2030年度に物流分野の輸送力が約34%不足し、バス運転手は必要人員の28%不足する見込みだとしています。フィジカルAIが本当に必要とされるのは、単に人を置き換えるためではなく、人が足りないのでサービスそのものが維持できないからです。

産業側のドライバーとしては、電子・電機産業の設備投資も大きいです。IFRによると、2024年の産業用ロボット導入では電気・電子産業が12万8899台で首位に戻り、自動車を上回りました。自動車、電池、半導体、電子機器の投資が、フィジカルAIの実装機会を押し上げています。

政策面の後押しも重要です。日本ではAI基本計画がフィジカルAIを国家戦略に位置づけ、GENIACがロボット基盤モデル支援を開始し、デジタルライフライン全国総合整備計画がドローン航路や自動運転サービス支援道の整備を進めています。ここで重要なのは、政府が個別機体の補助だけでなく、ルール、データ連携、道路・航路といった社会インフラ側も整えようとしている点です。

世界の競争地図

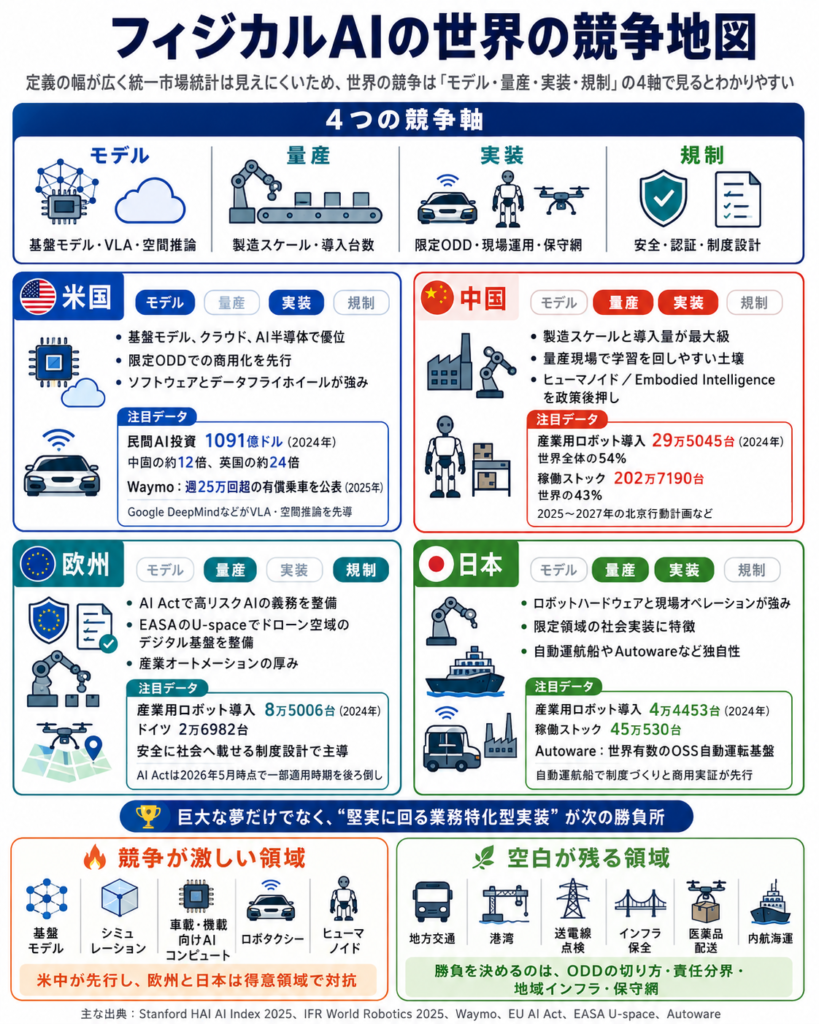

まず大前提として、フィジカルAIは定義の幅が広く、統一された公的市場統計は確認しにくい分野です。そこで、世界の競争は「モデル」「量産」「実装」「規制」の四つに分けて見ると理解しやすくなります。

米国が強いのは、基盤モデル、クラウド、AI半導体、そして限定ODDでの商用化です。Stanford HAIのAI Index 2025によると、2024年の米国の民間AI投資は1091億ドルで、中国の約12倍、英国の約24倍でした。自動運転ではWaymoが2025年に週25万回超の有償乗車を公表し、その後は週50万回規模のEV自動運転移動をうたっています。ロボティクスでもGoogle DeepMindのようにVLAと空間推論を先導する企業があり、ソフトウェアとデータフライホイールで優位です。

中国が強いのは、製造スケールと導入量です。IFRによると、2024年の中国の産業用ロボット導入は29万5045台で世界全体の54%、稼働ストックは202万7190台で世界の43%に達しました。さらに中国政府はヒューマノイドやEmbodied Intelligenceを将来産業として押し出し、2025年に向けたイノベーション体系の整備、2025〜2027年の北京行動計画などを進めています。つまり、中国は「研究」だけでなく、「量産現場で学習を回す土壌」を持っているのが強みです。

欧州の強みは、規制と産業オートメーションです。EUはAI Actで交通や製品安全に関わる高リスクAIに厳格な義務を課し、2026年5月時点では政治合意により一部の適用時期を後ろ倒ししました。また、EASAのU-spaceはドローンの飛行許可、地理情報、ネットワーク識別など、空域のデジタル基盤整備を進めています。ロボット市場としても欧州は2024年に8万5006台を導入し、ドイツだけで2万6982台と世界5位の市場です。欧州はソフトのスピードでは米中に見劣りする面がありますが、「安全に社会へ載せる制度設計」では依然として主導権があります。

日本の強みは、ロボットハードウェア、現場オペレーション、そして限定領域の社会実装です。IFRによると、日本の2024年の産業用ロボット導入は4万4453台、稼働ストックは45万530台でした。量では中国に及びませんが、ロボット供給国としての存在感は大きく、Autowareのように「世界最大級のオープンソース自動運転ソフトウェア」を育てている点も独自です。さらに自動運航船では、世界に先駆けた検査制度づくりと商用実証で目立っています。

競争が激しいのは、基盤モデル、シミュレーション、車載・機載向けAIコンピュート、ロボタクシー、ヒューマノイドです。逆に空白が残るのは、限定領域で堅実に回る業務特化型の実装、たとえば地方交通、港湾、送電線点検、インフラ保全、医薬品配送、内航海運のような分野です。ここでは巨大な夢より、ODDの切り方、責任分界、地域インフラ、保守網のほうが競争力を左右します。

日本の現在地

日本の現在地を一言でいえば、「研究と制度の準備が加速し、限定領域の社会実装が始まった段階」です。2025年の人工知能基本計画はフィジカルAIを国家戦略に位置づけ、AI法は2025年6月公布・9月全面施行となりました。AISIは2024年に設立され、2026年版のAI事業者ガイドラインはリスクベースでライフサイクル全体の自主的対策を求めています。日本の特徴は、EU型の強い規制よりも、ソフトローと実証を組み合わせて前に進める設計にあります。

政策支援の具体策としては、GENIACの拡張が目立ちます。2026年5月、経産省とNEDOは、製造業データのAI-Ready化9件とロボット基盤モデル2件の採択を公表しました。ロボット基盤モデルの第一弾はTuringの完全自動運転向けフィジカル基盤モデル、ロボトラックのレベル4自動運転トラック向け世界モデル/Diffusion Plannerで、まず公道・物流領域から始めたことが分かります。加えて、NEDOは多用途ロボットを含む別公募も2026年5月に開始しており、日本の支援は自動運転系から汎用ロボット系へ広がり始めています。

ここで重要なのが、NEDOの別事業「AIロボット・フィジカルAIを見据えたマルチモーダル基盤モデル開発事業」です。この事業は、2029年までに言語・画像・動画・音声などを扱う基盤を整え、2031年までに物理特性を含む実空間情報を統合的に扱うフィジカルAI向けマルチモーダル基盤モデルを目指しています。つまり日本は、短期では自動運転など限定領域の直接制御、長期ではより広い“実世界ネイティブ”な基盤モデル、という二段構えに入りつつあります。

インフラ面では、デジタルライフライン全国総合整備計画が見逃せません。送電網や河川で180km超のドローン航路、新東名などで100km超の自動運転サービス支援道、都市地下インフラのデジタルツイン整備といった方針は、「AIを賢くする」だけでなく「AIが走りやすい社会をつくる」政策です。これは日本独自の重要な視点で、モデル単体競争で不利でも、社会インフラと制度設計で競争力を補える可能性があります。

導入状況を見ると、自動運転では永平寺町、松山市、日立市、柏市などでレベル4移動サービスが広がっています。ドローンではレベル4制度がすでにあり、医薬品配送の実証も進みました。船舶では自動運航船の検査制度と商用実証が前進しました。一方で、水平展開はまだこれからです。モデルの学習、認証、自治体調整、保守、採算化が一体で進まないと、社会実装は定着しません。

日本が勝てる可能性のある領域は、製造・物流・交通・海事など、現場データが豊富で安全文化が強い領域です。逆に不利になりやすいのは、モデルの巨大計算資源、グローバルクラウド、巨額の民間投資を要する基盤部分です。したがって、日本の勝ち筋は「モデル単独の世界一」より、「産業特化モデル+現場導入+制度適合+運用保守」をまとめて提供することにあります。

産業・企業・社会へのインパクト

影響を最も受けるのは、移動、物流、製造、インフラ保全、建設、医療・介護周辺サービスです。たとえば地方交通では、運転手不足が続く中で、遠隔監視付きのレベル4バスや小型自動運転サービスの価値が高まります。物流では幹線トラック、倉庫内搬送、ラストワンマイルのドローンが連動しやすくなります。海事では、船員不足やヒューマンエラー対策の文脈で自動運航支援の需要が増えます。

企業の収益構造も変わります。従来は、ロボット本体や車両を売れば終わりだった企業でも、今後はソフト更新、運行監視、地図・シミュレーション、保険、安全評価、データ連携といった継続収益が比重を増します。プラットフォームを握る企業は、現場で集まるログを次の性能改善へ回せるため、導入台数だけでなく「運用時間」が価値になります。Waymoが都市展開と有償乗車回数を重視しているのは、その典型です。

新たに需要が生まれるのは、AIモデルだけではありません。遠隔オペレーションセンター、データアノテーション、シミュレーション、認証試験、AI安全評価、現場向けMLOps、エッジ推論ハード、システム統合などです。IFRが指摘するように、導入の鍵を握るのはしばしばシステムインテグレーターであり、ここが雇用と付加価値の新しい受け皿になります。

働き方への影響も単純ではありません。よくある誤解は「仕事が丸ごとなくなる」という見方ですが、実際には、運転・監視・保守・安全評価・例外対応のように仕事の中身が変わる可能性が高いです。JSTのEmbodied AI研究領域も、製造、流通、モビリティでの社会課題解決を想定しており、単純な置き換えより、人が担ってきた判断や作業の一部を再設計する方向が現実的です。

生活者への影響としては、地方の移動手段の維持、配送の安定化、インフラ点検の高度化、災害時の物資輸送などが大きいです。日本のフィジカルAIは、まず派手な家庭用ロボットより、生活維持の土台を支えるところから広がる可能性が高いでしょう。

ボトルネックとリスク

技術面の最大の壁は、実世界の不確実性です。ロボットや自動運転は、見慣れた学習環境では動いても、天候、反射、故障、予期しない人の動き、作業対象の変形などで簡単に性能が落ちます。だからこそ、Open X-Embodimentのような多様データや、世界モデル、シミュレーションから実機へ移すSim-to-Realの研究が重要になります。

二つ目の壁は、安全性です。Google DeepMind自身が、LLMのプロンプトだけでは安全を保証できず、古典的なロボティクス安全策や人間監督が必要だと説明しています。現実世界では、誤出力は「文章が変」では済まず、接触事故や物流停止になります。フィジカルAIでは、説明可能性より先に「止まれること」「介入できること」「責任分界が明確であること」が問われます。

三つ目は、規制と標準化の遅れです。ドローンでは米国FAAがBVLOS規則案の追加意見募集を2026年初に再開しており、本格普及のルール整備はまだ進行中です。海事でもIMOのMASS Codeは非強制から入り、義務化は2030年採択、2032年発効がロードマップです。欧州AI Actも高リスクAIの実装時期調整が必要になりました。つまり、技術が先に進み、制度が追いかけている構図があります。

四つ目は、採算性です。車両や機体を作るだけでなく、遠隔監視、保険、保守、規制対応、通信、地図更新まで含めると、固定費は重くなります。日本で日立BRTのレベル4営業運行が始まった後に休止した事実は、制度化と営業開始がゴールではなく、継続運用こそ本番だと教えてくれます。

五つ目は、サプライチェーンと地政学です。IFRは、地政学的緊張や貿易障壁がロボット産業の地域化・多様化を進めると見ています。フィジカルAIは、モデルとクラウドだけでなく、センサー、車載・機載計算、通信、部材、保守拠点が要るため、国際環境に左右されやすい分野です。中国依存を減らしたい国、米国規制に合わせたい企業、EUルールに適合したい輸出企業で最適解が別れる点にも注意が必要です。

最後に、過剰期待のリスクがあります。中国でもヒューマノイド分野の過熱に対する警戒が出ており、政府関係者がバブルを懸念する報道もありました。日本でも「フィジカルAI」という言葉だけが先行し、実際のODD設計、保守、人材、責任体制の議論が薄いまま投資が進むと、反動が大きくなります。

今後のシナリオと注目ポイント

ここからは推測です。もっとも、推測の前提はすべて直近の政策・市場・技術動向に置いています。

楽観シナリオでは、限定領域の成功が連鎖します。日本で自動運転、ドローン、自動運航船の実装が安定し、GENIACやNEDOの基盤モデル支援が産業データと結びつき、オープンソース基盤や評価基準も整っていく展開です。この場合、勝ち筋は「日本の現場を学習した産業特化フィジカルAI」で、製造、物流、海事、インフラ点検で輸出可能なパッケージが育ちます。分岐を決める指標は、国内の継続運行件数、採算化事例、NEDO案件の成果公開、自治体横展開の速度です。

中立シナリオでは、分野ごとに温度差が続きます。自動運転やドローンは限定ODDで前進し、船舶は監視付き運航支援が広がる一方、汎用ロボットやヒューマノイドは研究・実証中心にとどまります。この場合、物理世界のAIは広がるものの、「社会を一気に変える」より「不足分を埋める」技術として定着します。分岐指標は、制度整備の進捗、SIer不足の緩和、保険・責任分界の整備、インフラ計画の実装率です。

慎重シナリオでは、安全事故や採算難、規制停滞、部材制約が重なります。そうなると、派手な実証は増えても、商用継続が伸びません。特に日本は、モデル開発競争で米中に押され、現場実装でも横展開が遅れる可能性があります。分岐指標は、重大事故件数、レベル4運行の継続率、MASS・BVLOS・高リスクAI関連ルールの確定速度、国内AI投資の継続性です。

よくある疑問Q&A

Q.フィジカルAIとは何ですか。

AIが文章や画像を出すだけでなく、センサーで現実世界を認識し、空間を理解し、ロボットや車両、ドローン、船を動かす領域です。日本のAI基本計画やNEDO公募でも、現実世界でロボット等を動かすAI、あるいは自動運転車・ドローン・自動運航船を直接制御する基盤モデルとして扱われています。

Q.Embodied AIとの違いはありますか。

重なる部分が大きいですが、Embodied AIは学術文脈で「身体を持つ知能」を強調することが多く、フィジカルAIは政策や産業文脈でロボット、自動運転、ドローン、無人船まで含む広い実装領域を指す傾向があります。JSTはEmbodied AIをAIとロボティクス・IoTの統合として位置づけています。

Q.なぜ今注目されているのですか。

基盤モデルの能力向上、人手不足の深刻化、企業の実データ価値の上昇、政府の社会実装支援が同時に進んだからです。とくに日本では物流・交通の供給制約が厳しく、AIを使わない理由が減っています。

Q.どの国や企業が強いのですか。

米国は基盤モデル、クラウド、ロボタクシー商用化で強く、中国はロボット導入量と量産基盤、欧州は規制と産業オートメーション、日本はロボット製造・限定領域実装・海事で強みがあります。企業ではGoogle DeepMind、Waymo、ABB、KUKA、各中国勢、日本ではTier IVや海事コンソーシアムなどを見ると全体像がつかみやすいです。

Q.日本企業にチャンスはありますか。

あります。ただし、汎用LLMの総力戦で勝つより、製造、物流、交通、海事などの実データと現場運用を組み込んだ産業特化型で勝つほうが現実的です。GENIACやデジタルライフライン政策も、その方向を後押ししています。

Q.実用化はいつ進みますか。

限定領域ではすでに始まっています。日本でもレベル4バス、レベル4ドローン、自動運航船の検査・実証が進んでいます。ただし、領域横断の汎用ロボットがすぐ一般化する段階ではありません。ODDの限定、監視体制、規制、採算が前提です。

Q.普及しない理由は何ですか。

モデル性能だけでなく、シミュレーション、実データ、低レベル制御、安全認証、システム統合、保守運用まで必要だからです。IFRが指摘するように、SIer不足も大きな壁です。

Q.生活や仕事にはどう影響しますか。

まずは地方交通、物流、インフラ保全、災害対応のような生活維持の土台で影響が出やすいです。働く人の役割も、単純運転から監視・介入・保守・安全評価へと変わっていく可能性があります。

Q.今後何を見ればよいですか。

継続運行件数、採算化事例、重大事故の有無、国内外のルール整備、NEDOやGENIAC案件の成果公開を追うと、熱狂ではなく実力で判断しやすくなります。

結論

フィジカルAIの本質は、生成AIの応用先が広がったという話ではなく、AIが「現実世界のインフラ・産業・移動」を動かす層に入ってきたことです。だから争点は、モデルの賢さだけでなく、社会の側がどれだけ動かせる形に整えられるかへ移っています。

世界では、米国のソフトと資本、中国の量産と導入、欧州の規制、日本の現場と実装がぶつかり合っています。日本が勝つ可能性があるのは、製造・物流・交通・海事のような現場データが濃く、安全性と制度適合が価値になる領域です。

注意すべきなのは、フィジカルAIは期待ほどすぐは広がらないことです。実証、規制、保守、採算のどれかが欠けると止まります。逆に言えば、今後見るべきポイントは、モデルの派手さではなく、継続運行、責任分界、インフラ整備、産業特化の成果です。そこを見れば、このテーマがブームで終わるのか、社会基盤になるのかを見分けやすくなります。

参考

経済産業省(2026)「生成AIの開発力強化に向けたプロジェクト『GENIAC』において、新たに製造業データ等のAI-Ready化に関する研究開発テーマ計9件及びロボット基盤モデルに関する研究開発テーマ計2件を採択しました」経済産業省、https://www.meti.go.jp/press/2026/05/20260514001/20260514001.html、閲覧日:2026年05月19日

国立研究開発法人新エネルギー・産業技術総合開発機構(2026)「『ポスト5G情報通信システム基盤強化研究開発事業/ロボット基盤モデルの研究開発(GENIAC)(補助)』の実施体制の決定について」NEDO、https://www.nedo.go.jp/koubo/CD3_100427.html、閲覧日:2026年05月19日

国立研究開発法人新エネルギー・産業技術総合開発機構(2026)「『ポスト5G情報通信システム基盤強化研究開発事業/ロボット基盤モデルの研究開発(GENIAC)(補助)』実施予定先一覧」NEDO、https://www.nedo.go.jp/content/800054044.pdf、閲覧日:2026年05月19日

国立研究開発法人新エネルギー・産業技術総合開発機構(2026)「本公募『AIロボット・フィジカルAIを見据えたマルチモーダル基盤モデル開発事業』の公募について」NEDO、https://www.nedo.go.jp/koubo/CD2_100431.html、閲覧日:2026年05月19日

国立研究開発法人新エネルギー・産業技術総合開発機構(2026)「AIロボット・フィジカルAIを見据えたマルチモーダル基盤モデル開発事業」NEDO、https://www.nedo.go.jp/content/800051758.pdf、閲覧日:2026年05月19日

内閣府(2025)「人工知能基本計画」内閣府、https://www8.cao.go.jp/cstp/ai/ai_plan/aiplan_20251223.pdf、閲覧日:2026年05月19日

内閣府(2025)「人工知能関連技術の研究開発及び活用の推進に関する法律」内閣府、https://www8.cao.go.jp/cstp/ai/ai_act/ai_act.html、閲覧日:2026年05月19日

経済産業省(2025)「デジタルライフライン全国総合整備計画の概要」経済産業省、https://www.meti.go.jp/press/2024/02/20250207003/20250207003-4.pdf、閲覧日:2026年05月19日

Japan Science and Technology Agency(2025)「[Embodied AI Systems] Fundamentals and Core Technologies for Embodied AI」CREST、https://www.jst.go.jp/kisoken/crest/en/research_area/area2025-2.html、閲覧日:2026年05月19日

情報処理推進機構 AIセーフティ・インスティテュート(2026)「AI Guidelines for Business Ver1.2」AIセーフティ・インスティテュート、https://www.meti.go.jp/shingikai/mono_info_service/ai_shakai_jisso/pdf/20260331_12.pdf、閲覧日:2026年05月19日

European Commission(2026)「AI Act」Shaping Europe’s digital future、https://digital-strategy.ec.europa.eu/en/policies/regulatory-framework-ai、閲覧日:2026年05月19日

National Institute of Standards and Technology(2023)「AI Risk Management Framework」NIST、https://www.nist.gov/itl/ai-risk-management-framework、閲覧日:2026年05月19日

Google DeepMind(2025)「Gemini Robotics brings AI into the physical world」Google DeepMind Blog、https://deepmind.google/blog/gemini-robotics-brings-ai-into-the-physical-world/、閲覧日:2026年05月19日

Google DeepMind(2024)「Shaping the future of advanced robotics」Google DeepMind Blog、https://deepmind.google/blog/shaping-the-future-of-advanced-robotics/、閲覧日:2026年05月19日

Open X-Embodiment Collaborationほか(2023)「Open X-Embodiment: Robotic Learning Datasets and RT-X Models」arXiv、DOIなし、https://arxiv.org/abs/2310.08864、閲覧日:2026年05月19日

International Federation of Robotics(2025)「Executive Summary World Robotics 2025 Industrial Robots」IFR、https://ifr.org/img/worldrobotics/Executive_Summary_WR_2025_Industrial_Robots.pdf、閲覧日:2026年05月19日

Stanford Institute for Human-Centered Artificial Intelligence(2025)「The 2025 AI Index Report」Stanford HAI、https://hai.stanford.edu/ai-index/2025-ai-index-report、閲覧日:2026年05月19日

Waymo(2025)「Scaling our fleet through U.S. manufacturing」Waymo Blog、https://waymo.com/blog/2025/05/scaling-our-fleet-through-us-manufacturing、閲覧日:2026年05月19日

Waymo(2026)「Sustainability at Waymo」Waymo、https://waymo.com/sustainability/、閲覧日:2026年05月19日

警察庁(2026)「自動運転」警察庁、https://www.npa.go.jp/bureau/traffic/selfdriving/index.html、閲覧日:2026年05月19日

国土交通省(2026)「自動運転の普及・拡大に関する取組」国土交通省、https://www.mlit.go.jp/jutakukentiku/house/content/001979064.pdf、閲覧日:2026年05月19日

RoAD to the L4(2026)「レベル4自動運転の社会実装に向けた各地の取組」RoAD to the L4、https://www.road-to-the-l4.go.jp/case/、閲覧日:2026年05月19日

国土交通省(2023)「無人航空機レベル4飛行ポータルサイト」国土交通省、https://www.mlit.go.jp/koku/level4/、閲覧日:2026年05月19日

Federal Aviation Administration(2026)「Normalizing Unmanned Aircraft Systems Beyond Visual Line of Sight Operations; Reopening of Comment」Federal Register、https://www.federalregister.gov/documents/2026/02/10/2026-02649/normalizing-unmanned-aircraft-systems-beyond-visual-line-of-sight-operations-reopening-of-comment、閲覧日:2026年05月19日

European Union Aviation Safety Agency(2026)「U-space」EASA、https://www.easa.europa.eu/en/domains/air-traffic-management/u-space、閲覧日:2026年05月19日

International Maritime Organization(2026)「Autonomous shipping」IMO、https://www.imo.org/en/mediacentre/hottopics/pages/autonomous-shipping.aspx、閲覧日:2026年05月19日

国土交通省(2025)「我が国で初めて『自動運航船』の船舶検査に合格!」国土交通省、https://www.mlit.go.jp/report/press/kaiji08_hh_000118.html、閲覧日:2026年05月19日

Mitsui O.S.K. Lines(2026)「MEGURI2040 Stage 2 Achievements Announced Four Demonstration Vessels Obtain Japanese Government Certification as Autonomous Ships」MOL、https://www.mol.co.jp/en/pr/2026/26032.html、閲覧日:2026年05月19日

国土交通省(2025)「令和7年版国土交通白書 概要」国土交通省、https://www.mlit.go.jp/hakusyo/mlit/r06/hakusho/r07/data/R7_gaiyo.pdf、閲覧日:2026年05月19日

Autoware Foundation(2026)「Autoware: Home Page」Autoware Foundation、https://autoware.org/、閲覧日:2026年05月19日

コメント